昨天早晨,友邦保险在今年的年报季公布了保险板块的第一份年报。友邦保险相比往年的所向披靡,在疫后的第三年,单从业绩看不再耀眼,但咬定青山依旧坚韧。

用总裁李源祥在2022年报中的第一句话来概况:本集团在前所未见的市场环境下缔造了坚韧的财务业绩。其实友邦保险的业绩相比内地同行已经多挺了2年,在2022年中报业绩开始走弱,但在下半年表现明显强于上半年,体现了友邦在风浪中作战的韧性。

这三年前所未有的风浪,不仅体现在保险行业的内外部环境对经营本身的挑战,对于友邦这家泛亚州地区覆盖18个市场的寿险集团来说,业绩报告里还有2个影响数据的较大变量,就是美元异常强势和“百亿美元”回购。尤其是在22年友邦业绩账面数据走弱的情况下,这两个变量可能会让某些微弱增长的数据变成负增长,也会使得另一些数据缩水较大。所以看友邦的年报,不能只盯着数据,当然也不是忽略数据,而是要结合上面两个因素来综合看待。下面我们一起看一下年报数据:

利润:

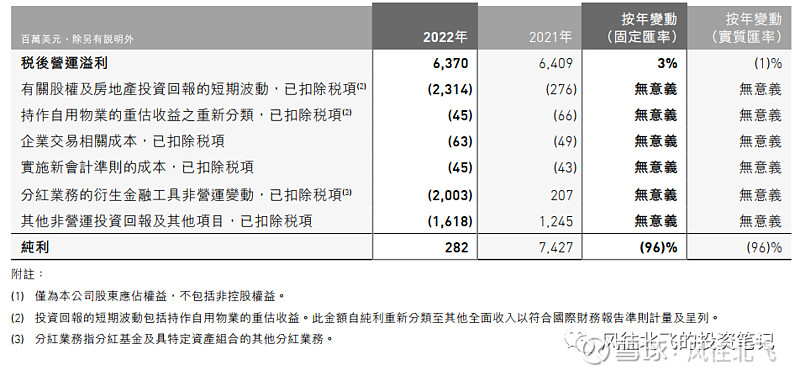

股东应占净利润只有2.82亿美元,对比自身历史只剩零头,同比下降96%......但相比中报的亏损,下半年还是有止跌企稳式的好转。

大幅下降的原因年报里披露:2022年因利率快速上升、股票市场下跌及公司债券利差扩大,全球资本市场资产价格较2021年大幅下跌。纯利受股权及房产投资的市值波动影响为-23.14亿美元,分红业务的衍生品金融工具波动为-20.03亿美元。

比净利润更能反映负债端真实经营情况的营运利润63.70亿,按照固定汇率增长3%,按照实际汇率微弱缩水。排除汇率因素,实际还是不错的,几乎与友邦历史最好的2021年持平。

每股收益应该和平安类似,按营运利润增长挂钩,基本与上一年度持平。

自由盈余剔除掉股息与回购的58亿前,增加至237亿美元。

净资产缩水1/3。

保费收入:

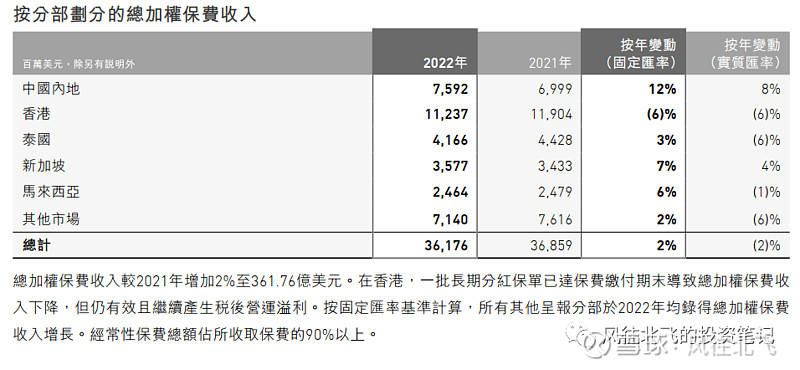

友邦保险总加权保费收入361.76亿美元,按照固定汇率同比上升2%,按照实际汇率下降2%。(总加权保费收入不包含来自印度Tata AIA Life及中邮保险的任何贡献)

在不包含印度第三大寿险公司和中邮的保费收入的情况下,按照固定汇率,友邦的总加权保费收入增长2%。其中中国内地依旧是增长发动机,全年总加权保费收入75.92亿美元,同比增长12%。

另外和中国内地市场相关的港澳市场来看,香港市场的总加权保费收入同比下降6%。但澳门分公司受惠于内地旅客带来的保费销售,增长动力强劲。

新业务价值:

友邦保险在2022年上半年,新业务价值受到冲击较大。但下半年表现出龙头的韧性。相比上半年同比下降15.33%,下半年的新业务价值与去年同期相比增长6%,且增长延续到了2023年前两个月。去年全年新业务价值按实际汇率合计缩水8.14%(按照固定汇率缩水5%)。目前内险股还未披露年报,但是-8%在去年的环境里应该是相对不错的数据。

内地市场的新业务价值数据从去年中报的-24%增长到年末的-17%。友邦内地市场全年新业务价值下降主要是受到二季度销售活动因沪等大部分地区实施的严格控制措施影响。单算三四季度的话,下半年已经恢复增长,相比上年同期增长3%。

与内地相关的港澳市场,香港市场新业务价值在2022年上升4%。而澳门分公司受惠于内地游客的保单销售,新业务价值为2021年的三倍!占友邦保险香港整体的新业务价值已超过10%。

其他市场方面,澳洲、韩国、越南新业务价值跌幅较大。而友邦在印度的合资公司Tata AIA Life缔造了52%新业务价值卫星式增长(并未计算在友邦保险的整体新业务价值中),目前Tata AIA Life已是印度这个潜在大市场的第三大寿险公司。

新业务价值利润率57%,相比去年年中有所上升,相比2021年还是略微下降。其中中国内地市场,新业务价值利润率虽然较2021年下降9.4个百分点,但仍然恐怖,全年新业务价值利润率高达69.5%。虽然其他内险股还未披露业绩,不出陨石撞地球级别的意外应该还是依旧遥遥领先其他内险股。但我个人预测,随着友邦在内地市场的不断扩展,总量高速增长,新业务价值利润率也许会开始下降。

内含价值:

2022年年末账面内含价值688.65亿美元。因美元相对于友邦的18个业务市场当地货币异常强势,汇率波动使内含价值减少22.64亿美元,向股东派发股息和股份回购减少内含价值58.29亿美元。

按照实际汇率内含价值账面缩水超过5%,每股内含价值缩水超过3%。主要是受到回购、汇率的影响。

剔除掉回购、汇率、股息的话内含价值全年应该是增长5%左右。

风险贴现率:

分地区看风险贴现率假设,2022年友邦内地市场风险贴现率假设继续调低,但是很多地区已开始上涨。

股息:

2022年全年分红1.5368港币,稳健增长5.3%。对应年末股息率1.77%。

每年2次持续稳定分红,AH两市蓝筹保险股里暂时仅友邦、平安。

PEV估值:

PEV对应年末股价1.89倍,对应周五(昨天)盘后股价PEV估值为1.78倍。

“百亿美元”回购

友邦保险2021年报公布了百亿美元回购计划,从2022年3月21日开始截止2023年2月9日进行了43周回购。应该是按照要求,在业绩报告前一个月暂停回购。中报结束后第二天8月26日,友邦保险重启连续回购,如果按照这个规律预计下周一3月13日友邦保险将重启回购。

最近一次注销是3月7日,注销2月回购的18301800股。

目前累计回购股份约4.30亿股,已全部注销,约占总股本3.68%。

PS:友邦在2021年报中披露,明确会根据回购当时的市场和地缘政Z状况,进行上限百亿美元的回购。如果按照当时的股价、汇率和每日回购1.5亿港币来计算,百亿美元回购计划可以回购783亿港币,连续回购522天,去掉休市时间可以连续回购2年左右,最终占总股本7.83%,全部注销后每股内在价值能提升8.5%......(当然最终百亿美元可能只是上限)

总结:

总体来看,友邦保险在2022年收到疫情、美元走强、股市楼市等因素的影响,业绩不再如往日一样靓丽,但在困难的环境中友邦依旧展现出了保险龙头的韧性。

如果说友邦保险是保险行业中的竹石,任由地球这三年的东西南北风,那么友邦咬定的青山就是内地保险市场。

友邦近年在内地通过扩展分公司,入股中邮等方式,不断扩张。这个青山不单单是友邦在风暴中的增量,从近年来保费、新业务价值、新业务价值利润率等多个维度看,这个青山和友邦的存量市场相比相信也是最具吸引力的市场,可能没有之一。

友邦保险在年报中的表述,它们的认为自己所开展业务的18个市场,放眼全球来看是最具吸引力的寿险业务地区。如今亚洲消费者相比过去会更清楚的意识到财务安全的重要性和保障家庭的需要。友邦保险依然长期看好亚洲寿险市场。

我想,2022年已过,内险股投资者的悲观情绪也应该适度缓解。内险股所在的市场长期看应该还有很长的路可以走。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。