近期保险行业头部公司的2022半年报已全部公布完毕,今天来对各家业绩数据进行一个横向对比。

背景回顾

保险行业打了一场没有准备的战,第一年没准备,第二年还没准备,第三年依旧没有准备,疫情影响之大,算是黑天鹅了。——流水白菜

关于今年上半年的行业背景,我先引用白菜兄在今年平安公布半年报后的一句话,大家可以感受到疫情下保险行业面对的处境。白驹过隙,疫情伴随人类已进入第三个年份。对于保险行业来说,不论是保费销售还是投资方面,都受到外部环境影响非常大。一路走来,每当人类和市场适应了当下的状态,接下来还会有未预料到的情况发生,即使到了今年上半年依旧能不断超出市场预期。除了疫情,今年上半年鹅乌还发生了战争,全球资本市场和汇率波动加剧,国内医疗教培互联网地产等行业加速变化……

从2019年各家保险公司在繁荣期探索不同的发展道路,到2021年向高质量转型、大幅缩减人力、纷纷布局“健康”“养老”等,行业的步伐开始相似。只是从结果数据看寿险行业在上半年,面对复杂的外部环境,符合市场预期,依旧未能全面复苏。

行业的估值依旧处于历史底部区间,且不少公司还在今年上半年刷新估值下限。到了今年中报季的时候,多数人对保险行业已经不敢有什么期待。下文我把多家公司的数据放到一起对比,让大家对今年的行业半年报有个总体的映像。

补充说明:不同的保险公司,尤其是友邦保险不能简单的对比,因为风险贴现假设,收入来源,发展阶段,发展路线,业务结构等等有太多不同。友邦保险和太保保险业绩受到汇率波动影响也较大。本文仅比较半年报的结果数据,各种要素对公司的影响请自己加权脑补。另外,由于太平的年报中部分单位是港币,友邦的年报中是港币和美元,本文统计已按照6月末汇率进行换算。

下面我们从一些主要指标来横向对比:

净利润和营运利润:

今年中报净利润数据,除了中国平安,其他头部首先为主的保险公司无一例外都是近3年的最低,相比去年半年净利润都有降幅较大,已经不用和2019年高位对比了。其中友邦保险净利润还是自身历史上罕见的亏损。作为6家中唯一半年利润增长的中国平安,增长因素包括去年上半年计提华夏后的基数较低,还有就是综合金融的优势。

营运利润是在净利润的基础上,剔除掉波动大的投资收益,和一次性重大项目的利润,可以更准确地反应经营利润的增长。

这个指标并非每家都公布,目前已公布的三家中,营运利润即使面对不确定的疫情3年中,依旧保持正增长,可见敢于公布营运利润的这三家在行业内还是相对优秀的。今年上半年的营运利润增速中国太保增幅最大,其实是中国平安。

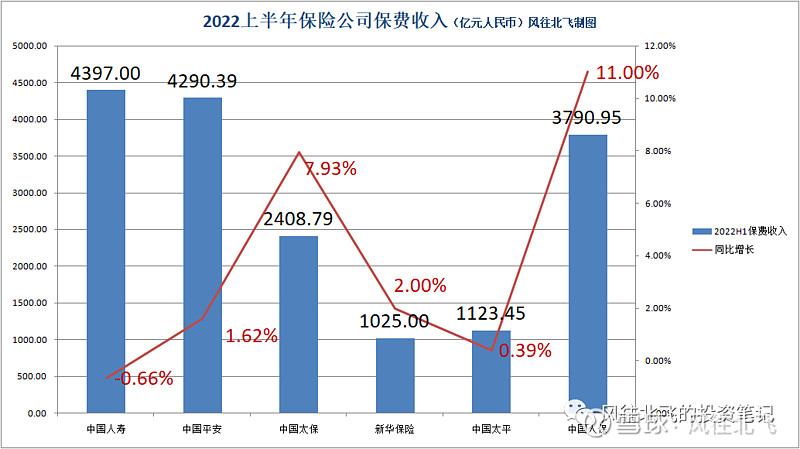

保费收入

再看保费增长吧,保费增长只能反映规模的部分,但是依然可以从一个侧面反映出各公司负债端的表现。

上图中可以看出,上半年行业再次受到疫情蹂躏的基础上,增速整体好于去年同期。(偷个懒,直接用保险周报第80期的图,中国太平的保费收入只统计内地数据。)

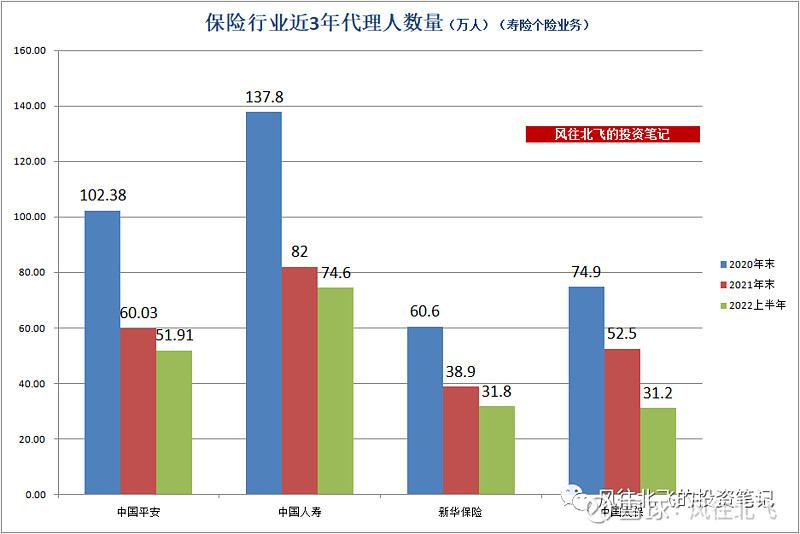

代理人数量

A股老四家再加上中国人保(财险为主),5大上市寿险公司代理人上半年减少了49.6万。这5家代理人数量均出现不同程度的缩减。

上半年减员力度最大的恐怕要数中国太保了, 半年末中国太保代理人数量28.1万,已经是A股中四家寿险企业中代理人数量最低的公司。相比2019年高峰期,减员比例之高也超过多数同行。(上图中,中国太保的代理人是数量是月均数,因财报中并不是每次都公布期末数,其他三家都是期末数量。)

中国太平和友邦保险并未公布具体代理人数量,但是这两家是逆市增长的。根据半年报披露,太平人寿2022上半年人力相较年初增长约1.4万人,上涨幅度达到3.7%。友邦人寿代理人总数量包括内地市场代理人数量都实现了正增长。

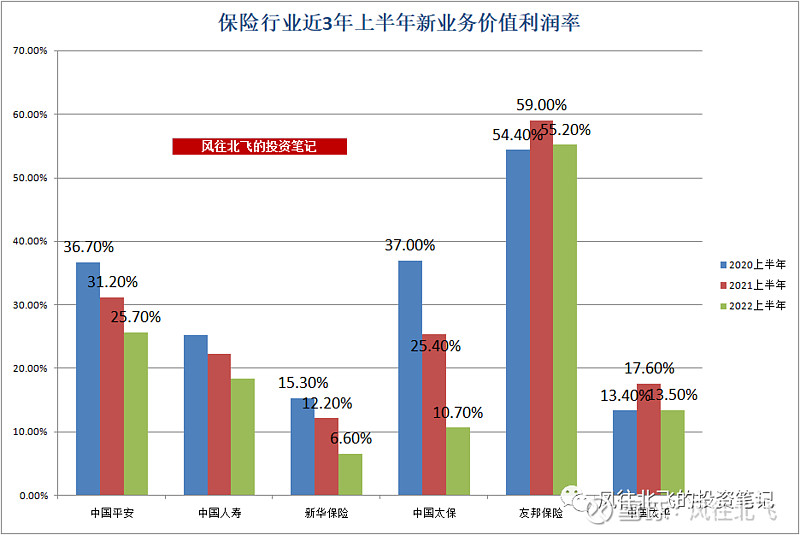

新业务价值增长率、新业务价值利润率

接下来这两个新业务的指标,才是保险粉们最关心的。也是最能反映行业负债端景气度的核心指标。

从新业务价值增长率来看,疫后3年真是惨淡的3年。行业该指标几乎清一色的大幅缩水。有个别公司其实从2019年已提前行业拐点开始衰退,加上疫后冲击的三年,目前行业整体新业务价值相对上一轮行业周期高位缩水严重。新业务价值的缩水不仅打击了市场的信心,拉低了整个行业的估值水平。

另外一个保粉们担心的问题也开始显现,以中国平安为例, 剩余边际在去年年末多年来首次负增长的基础上,今年上半年对去年年末继续下降1.70%,寿险的价值蓄水池继续萎缩。剩余边际,可以理解成是寿险业务未来还能释放出利润的一个蓄水池。每年新业务价值会往蓄水池补水,剩余边际摊销可以视为出水(水池当年释放出来的利润)。这个蓄水池在负债端好的年份会慢慢变大,在行业下行周期可能会缩小。疫后三年进水口流量整体减少严重,即使出水口释放的利润已经相对过去在减少,还是抵不住池子里的总价值在缩水。

虽然友邦保险在今年上半年很多指标已走下神坛,但是在新业务价值利润率方面,依旧YYDS,只是相对过去也有所下降。

疫后3年多数公司叠加寿险转型,新业务利润率阶梯式下降,今年上半年中国太保受到上海疫情冲击直接跌到了上市以来历史最低的10.7%。新华保险更是惨淡,6.6%这个个位数的新业务价值利润率,不仅打破了自身历史记录,也打破了A股所有保险上市公司的历史记录。

需要注意的是,国寿并未直接公布总的新业务价值利润率,只公布了个险部分,图中部分根据新业务价值和新单保费推算,可能存在误差。

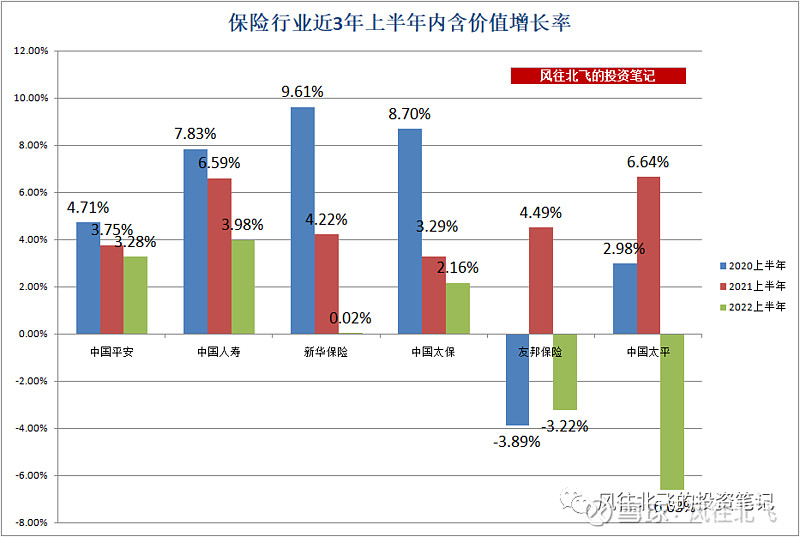

内含价值增长率

内含价值是保险行业反映价值的核心指标之一。这里的增长率选取每股内含价值而不是总内含价值,排除了增发等的影响。

在疫后三年的持续冲击下,行业整体内含价值增速在逐步放缓,目前行业已从上轮周期繁荣时优秀公司全年能增长超过2成,下降到全部回落到半年增长不足5%。友邦保险和中国太平还叠加了汇率影响,内含价值已开始负增长。

内含价值和新业务价值有一个滞后性的关系。当年卖出的保单,在未来会不断释放内含价值。可以说内含价值反映了当下保险公司的价值,而新业务价值影响未来内含价值的增长情况。

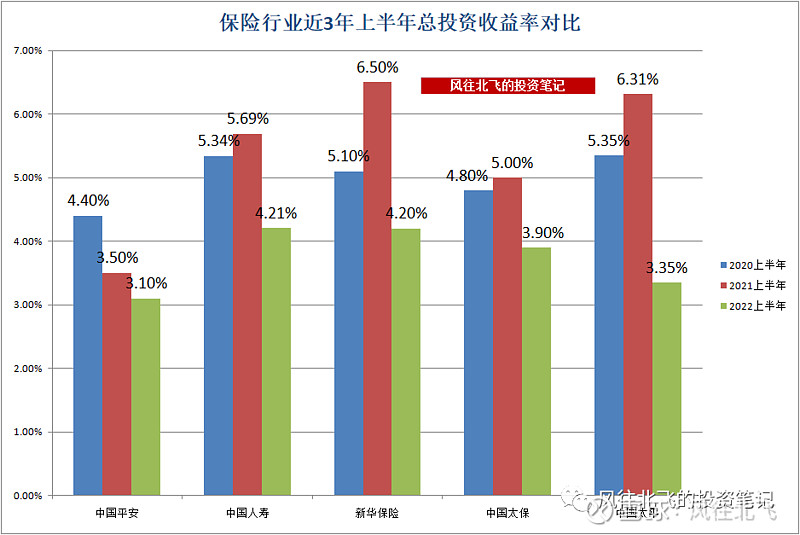

总投资收益率

可以说面对疫后三年里难上加难的压力环境,今年上半年险企的总投资收益率相比前两年都出现了新低。

尽管国内的保险公司在监管约束下总体相对保守,资产端也大多数在国内,A股短期不像中概和港股一样有流动性和清零风险。但是地产等行业的持续**,也让市场开始担忧保险、银行等行业的资产质量。

讨论投资端的时候,这里选取总投资收益率,而没有选取净投资收益率,因为总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,采用总投资收益率可以更好的反映资本市场走势对当期险资投资端的影响。

股息率

行业半年报中,仅中国平安分配每股0.92元人民币,友邦保险每股分红0.4028港币。符合预期,但在艰难的环境中能稳住也算超预期。其他几家按照惯例不进行中期利润分配。

再配一个保险周报87期里的图,整体来看,保险行业这几年经过股价和估值的下跌,都已变成高股息公司。尤其是港股,清一色股息率在5%到9%......

关于股息率上表中均为税前股息率。A股目前是差额红利税,持股超过一年免税(交税的不好意思自称长线价投),持有1个月至1年税率为10%,持有不到1个月税率20%。H股红利税为10%,沪港通渠道购买H股红利税为20%。

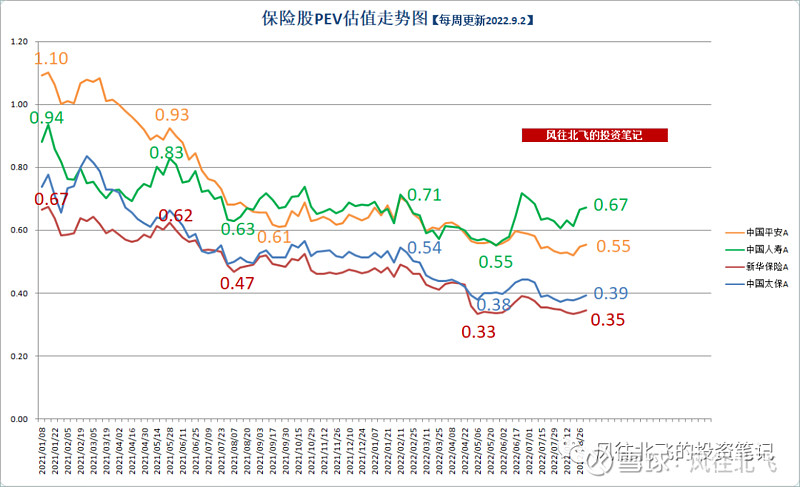

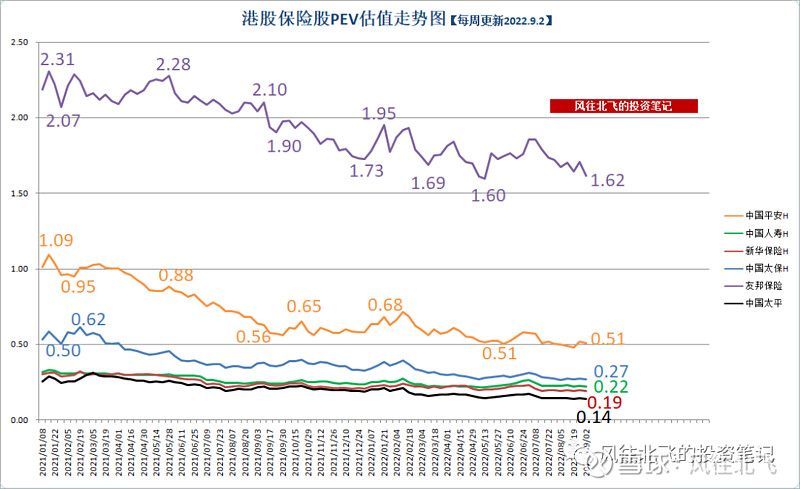

PEV估值

最后看下PEV估值,任何指标都不绝对等于公司的真实价值,PEV也一样,只是一个估值角度,一个估值工具。然而这个指标近几年在港股已经被打废,A股也开始接力......

直接看上周五,风往北飞的保险股周报87期里的数据吧。

↑关注***回复关键词“PEV”,可查看过去10年保险板块PEV估值走势图。↑

最后祝大家中秋节快乐。看到这里随手点个赞吧,欢迎在评论区里交流。

本文所有数据均统计自上市公司年报,因数据较多,个人手动统计,如有错误,欢迎留言指正。本文内容仅为个人观点,不作为任何投资建议。投资是每个人自己的事,请勿根据他人言论而盲目投资。

#2022年中投资炼金季# $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ @今日话题 @投资炼金季