今晚中国平安公布了2022年半年报,也是保险行业的首份半年报,意料之中的平庸。毕竟疫后这几年确实太难了,以至于到今年上半年行业环境还能不断超预期。寿险行业自身转型周期在这种外部环境下继续探底。作为保险投资者,到了此时应该都不会有过高期待,躺平活下来已经很好了。下面一起过一下数据:

利润方面:

集团净利润602.73亿,同比增加3.91%,看似还行,实则是去年计提华夏后,利润大幅下降后的微弱增长,净利润并未恢复元气。

比净利润更能反映真实经营情况的营运利润853.4亿,同比增长4.28%。增速也处于历年低位。

造成净利润连续两年低于营运利润的原因,还是投资端承压,后文其他指标也会反映。

内含价值部分:

集团内含价值相比去年年末上涨3.28%,低于去年同期增长,继续刷新近十几年的增速下限。经调整后的寿险净资产同比增长8.89%,好于去年同期。

上半年新业务价值同比下降28.52%,漫漫长夜还在继续。 新业务价值利润率25.7%,近10年历史新低。造成大幅下降的原因,半年报中的解释是受疫情持续影响,客户对长期保障型产品的消费支出放缓,叠加多个地区线下展业活动受限。(大家再感受下去年年报的解释:受到储蓄型产品占比上升导致新业务价值利润率下滑,以及公司坚持高质量人力发展,转型期代理人数量下滑导致的双重影响。)

剩余边际相对去年年末继续下降1.70%,寿险的价值蓄水池继续萎缩。

风险贴现率保持在11%。

负债端:

中国平安前6月原保费收入4290.39亿元,同比增长1.62%。平安寿险上半年原保费收入下降2.51%。

退保率1.16%,相比过去2年在好转。

寿险代理人数量年末下降到51.9万,相比去年同期的87.78万下降超过40%,相比去年年末60万,感觉即将筑底。本轮寿险改革见底的时间,可能与代理人数量见底的时间接近或者同步。

投资端:

总投资收益率3.1%,近N年来历史新低。主要损失在“净已实现及未实现的收益”,损失305亿。关注下明天中午的中期业绩发布会,看看有没有更详细的说明。

权益投资占比相对之前有所下降,处于近几年低位,相比去年年末主要是股票账面价值下降,其他权益类方面尤其是基金账面价值提升明显,可能是新的首席投资官邓斌加大了在基金方面的配置。

市场比较担心的平安在房地产方面的投资,不动产投资规模占总总投资资产5.2%,较年初下降0.3%。其中股权23.5%、债券24.5%、物权52%,合计2228.33亿元。

(总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,我认为采用总投资收益率可以更好的反映资本市场走势对险资的影响。)

其他:

分红算是为数不多的小亮点,或者说没有给市场惊吓。试想如果减少分红......平粉和市场都不敢想。半年分红同比增加4分钱,伴随股价下跌,坐稳高股息公司。

每股净资产46.43,同比增长4.48%。

财险综合成本率97.3%,同比上升1.4%,主要受到疫情影响,保证保险业务赔款支出上升。

寿险投资回报差异-90.91亿。

半年报对应每股内含价值78.84元,截止今日收盘,对应PEV:A股0.52倍,H股0.46倍。

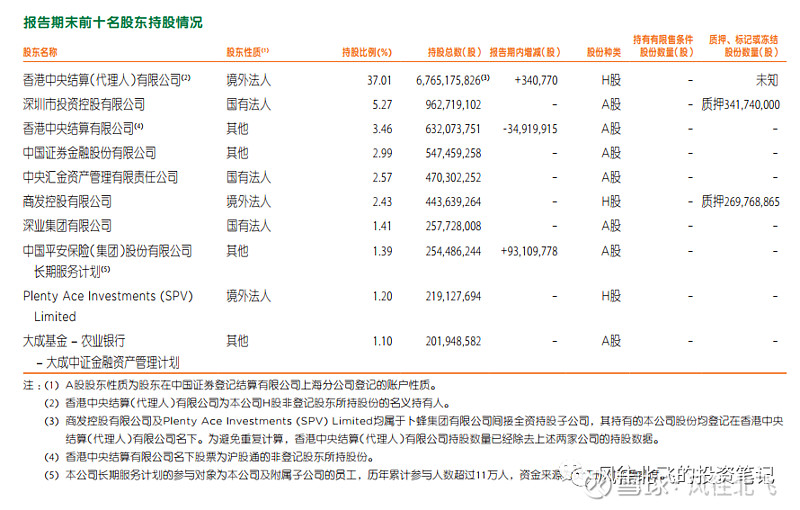

十大股东

平安集团的股权结构较为分散,不存在控股股东,也不存在实际控制人。平安所有大股东的持股份额均不超过10%,前十大股东里为卜蜂集团,深圳国资,沪港通北向资金,两金(证金+汇金),以及2015为了调节指数波(救)动(市)进场的十大平准基金。

持股5%以上的股东,目前是正大集团、深国资、两金。

正大旗下的卜蜂集团,近年来在逐步退出平安,持股比例近3年从8.97%到7.85%再到2021年末的6.80%,通过商发+Plenty Ace Investments (SPV) Limited+其他公司持股。今年上半年正大没有减持。

另一个主要股东是深国资,深投控持股5.27%,深业集团持股1.41%。这两个公司依旧没有增减持,它们合计持股6.68%。

两金也在2021年减持中国平安,今年上半年持股保持不变。两金合计持股5.56%

港股通#北向资金#和去年一样是单一排名的第三大股东。但是持股比例在继续下降,2019-2021年北向资金持股比例分别是4.48%,4.37%,3.65%。在2022半年报中,北向持股已下降到是3.46%。如今平安也不常出现在沪港通每日榜单上了。

十大股东排名第九的是平安的员工持股计划:中国平安保险(集团)股份有限公司长期服务计划。该员工持股计划首次进入前十大股东。长期服务计划的参与对象为平安及附属子公司的员工,历年累计参与人数超过11万人,资金来源为员工应付薪酬额度。

排名第十的是大成基金-大成中证金融资产管理计划,该基金持股比例没有变化。中证金融资产资管计划是证金公司的专项管理计划,代表证金公司买入,也就是证金分仓。这个计划一共十只分别是工银瑞信基金、南方基金、中欧基金、博时基金、大成基金、嘉实基金、广发基金、华夏基金、银华基金、易方达基金这10只基金。也就是说可能还有9只基金和第十大股东持股比例接近,但没有上榜。

注1:香港中央结算有限公司(1)作为一个单独的股东占据了第一大股东。实际上因为内地和香港的登记结算制度不同,这里的第1大股东只是未单独在香港中央结算有限公司单独登记结算(如商发+Plenty Ace Investments (SPV) Limited),通过券商等渠道统一买入的股票的机构和散户的总和。也可以理解为去掉几个大股东后平安的H股总和。

注2:香港中央结算有限公司(2),也就是我每天转发港交所的沪港通渠道的 #北向资金#、#沪股通#。

小结:

半年报显示平安的多数业务指标处于历史低位水平,好在稳住了分红。

分业务看,寿险改革被疫情再次打断、延迟,不过作为集团的现金牛,价值依旧不可替代。财险复苏总体优于寿险。银行稳健增长。医疗健康版图羽翼未丰。互联网业务总体失意。

总的来说,半年报虽然业绩平庸,但是目前价格跌破净资产,处于内含价值半价附近的水平。负债端虽然没有好转,但是预期接近底部。疫后至今,市场的担忧从负债端向资产端转移。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。