今晚平安公布了2021年的年报,对这份年报的总体印象,可以引用平安年报中的原话来先感受一下:2021年,外部环境复杂严峻、经营遭遇诸多挑战。......展望2022年,全球依然笼罩在新冠肺炎疫情反复的阴影下,外部环境日益复杂充满不确定性,我们面对的各项挑战依然严峻,改革创新的任务十分艰巨。

作为一个平粉,我第一时间看完了平安的年报。平安是我最喜爱的公司之一,但是很遗憾,单从经营数据上来说这不是一份好看的业绩报告。下面一起过一下数据:

利润方面:

对于不熟悉保险板块的朋友,可能会先看利润,从而看PE。平安2021年,净利润1016.18亿,同比下降28.99%,PE也被瞬间拉高。

当然保险粉会关注,比净利润更能反应真实经营情况的营运利润1479.61亿元,同比增长6.09%,连续两年停滞在个位数增长。2021年下半年增速也落后于上半年。当然在这两年特殊的环境中,这个数据符合预期。

造成净利润和营运利润巨大差距的400多亿主要是受到短期投资波动(损失)和折现率变动影响。

分业务来看,寿险给集团的利润贡献占比已下滑到一半左右,财险相比去年同期有所恢复,银行在净利润中占比越来越重。

内含价值部分:

集团内含价值同比上涨5.07%,近10几年来增速最低的一年。寿险及健康险业务内含价值8764.9亿,同比上升6.3%。经调整后的寿险净资产同比增长17.54%,是年报数据中为数不多的亮点。

新业务价值同比下降23.55%,相比2019年实现腰斩。如果不考虑假设调整影响,新业务价值会稍微好看一点点,同比下降18.6%。 新业务价值利润率27.8%,继续下滑,下滑至近十年最低。造成大幅下降的原因,年报中解释主要是受到储蓄型产品占比上升导致新业务价值利润率下滑,以及公司坚持高质量人力发展,转型期代理人数量下滑导致的双重影响。

负债端:

平安寿险2021年原保费收入下降4%。退保率2.23%所有上升(毕竟在缩减人力)。

寿险代理人数量年末下降到60.03万,相比2020年102.38万,同比下降超过40%。(2021半年报当时是87.78万,下半年呈现加速趋势)

为数不多的又一个亮点是,2021年代理人人均首年保費同比增長超22%。

代理人数量减少了,人均产出提升了。本轮寿险改革见底的时间,可能与代理人数量见底的时间接近或者同步。

投资端:

权益投资占比相对2020年有所下降,主要是股票资产比例的下降。

2021年投资回报差异-248亿。虽然2021年年初市场有些意外和恐慌,但理性一点的看,2020疫情爆发初期,我就开始担心保险行业的投资端可能会受到冲击,该来的还是来了。

受此影响,2021年总投资收益率4%,净投资收益率4.6%。近十年低位,不过依旧好于2018年。![]()

(总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,我认为采用总投资收益率可以更好的反映资本市场走势对险资的影响。)

其他:

期末剩余边际9407.33亿,同比下降2%,开始缩水。这也是平安估值新低的原因之一。

财险部分,综合成本率相比上一年度下降1.1%,为98%。虽然相比2021半年报的95.9%又上升了(去年下半年河南特大暴雨灾害赔付总额超过31亿。)。但是估计财险会先于寿险复苏。

全年每股股息2.38元,平安过去表示过,股息会跟随营运利润比例增长,还算稳健。全年派息合计超过430亿。

PEV估值今天不算了,周末在《风往北飞的保险股周记》中再更新。不得不承认这份年报数据,配得上去年的PEV走势(内险股近1年都是新低)。

十大股东

平安集团的股权结构较为分散,不存在控股股东,也不存在实际控制人。平安所有大股东的持股份额均不超过10%,前十大股东里为卜蜂集团,深圳国资,沪港通北向资金,两金(证金+汇金),以及2015为了调节指数波(救)动(市)进场的十大平准基金。

持股5%以上的股东,目前是正大集团、深国资、两金。

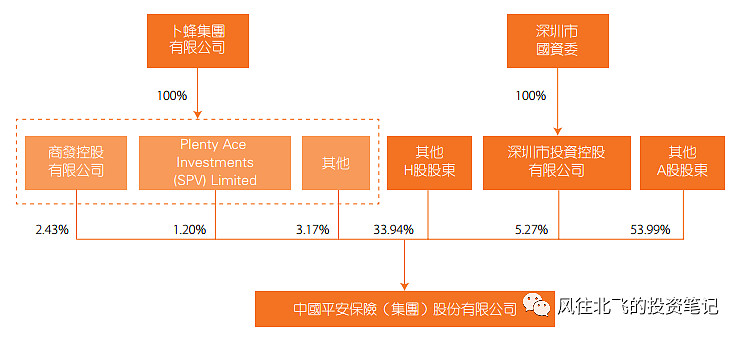

正大旗下的卜蜂集团,近年来在逐步退出平安,2021相比上一年度继续略微减持,持股比例近3年从8.97%到7.85%再到2021年末的6.80%,通过商发+Plenty Ace Investments (SPV) Limited+其他公司持股。

另一个主要股东是深国资,深投控持股5.27%,深业集团持股1.41%。这两个公司均去年依旧没有增减持,它们合计持股6.68%,已超过正大集团的持股。

两金持股在2021年减持中国平安!证金减持78股(不知道是操作失误还是怎么的,减持78股......合计几千块钱?),相比而言汇金则在2021年下半年更多的减持了平安,减持了平安总股本的0.08%。在近几年还是首次减持。没记错的话,两金是在2015年调整行情中增持平安的,老平粉应该还记得2015年8月27日那天平安强势封板。目前(2021年末)两金合计持股5.56%

港股通北向资金和去年一样是单一排名的第三大股东!持股比例在2021年继续下降,2019-2021年北向资金持股比例分别是4.48%,4.37%,3.65%。在2021半年报中北向持股还是4.70%,下半年北向资金持续撤退。

排名第九第十的是大成基金-大成中证金融资产管理计划,华夏基金-华夏中证金融资产管理计划。这两只基金产品和去年年末相比,持股比例也没有变化。中证金融资产资管计划是证金公司的专项管理计划,代表证金公司买入,也就是证金分仓。这个计划一共十只分别是工银瑞信基金、南方基金、中欧基金、博时基金、大成基金、嘉实基金、广发基金、华夏基金、银华基金、易方达基金这10只基金。也就是说可能还有8只基金和第九第十大股东持股比例接近,但没有上榜。

注1:香港中央结算有限公司(1)作为一个单独的股东占据了第一大股东。实际上因为内地和香港的登记结算制度不同,这里的第1大股东只是未单独在香港中央结算有限公司单独登记结算(如商发+Plenty Ace Investments (SPV) Limited),通过券商等渠道统一买入的股票的机构和散户的总和。也可以理解为去掉几个大股东后平安的H股总和。

注2:香港中央结算有限公司(2),也就是我每天转发港交所的沪港通渠道的 沪港通#北向资金#

寿险改革:

关于寿险改革,摘录平安年报中的一段:

传统寿险行业正面临着内外部诸多挑战。受新冠肺炎疫情反复的影响,客户需求变化,消费趋于谨慎,重疾险产品销售难度提升。同时,伴随着灵活就业兴起以及人口红利逐渐消退,寿险行业过去粗放式的人力驱动发展模式已经难以持续,转型及变革刻不容缓。

2021年,平安寿险持续推动 “渠道+产品” 改革战略落地。

渠道方面,平安寿险深化代理人渠道改革转型,加强与平安银行的合作,同时积极探索社区网格化、下沉渠道等创新渠道,持续推动多渠道高质量发展。

产品方面,平安寿险依托集团医疗健康生态圈,通过 “保险+健康管理”、 “保险+高端养老”、 “保险+居家养老” 三大核心服务构建差异化竞争优势。

关于寿险行业未来,虽然内险股还在经历寒冬,但是从友邦保险全力向内地市场拓展,可以看出内地市场的潜力。平安年报中也提到,长期来看,中国居民保障需求依然强劲,寿险行业当前面临的挑战并不会对行业广阔的发展前景带来根本性的改变。人口老龄化及居民财富水平的持续增长蕴育着巨大的医疗、养老保障需求,寿险市场远未饱和。

明天中午会有平安的2021年度业绩报告会,网络直播地址:全景网(网页链接)。我会关注年报数据说明、寿险改革进度、新任首席投资官亮相等方面。期待巨人重新站起的那一天早日到来。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。