相比2018年的超难模式,2019年的大环境开始回暖,资本市场存在阶段性行情,减税降费给行业释放利润,但保险行业新业务增速总体依旧放缓。在这样的背景下,橙色战舰还是交出了一份令人满意的答卷。

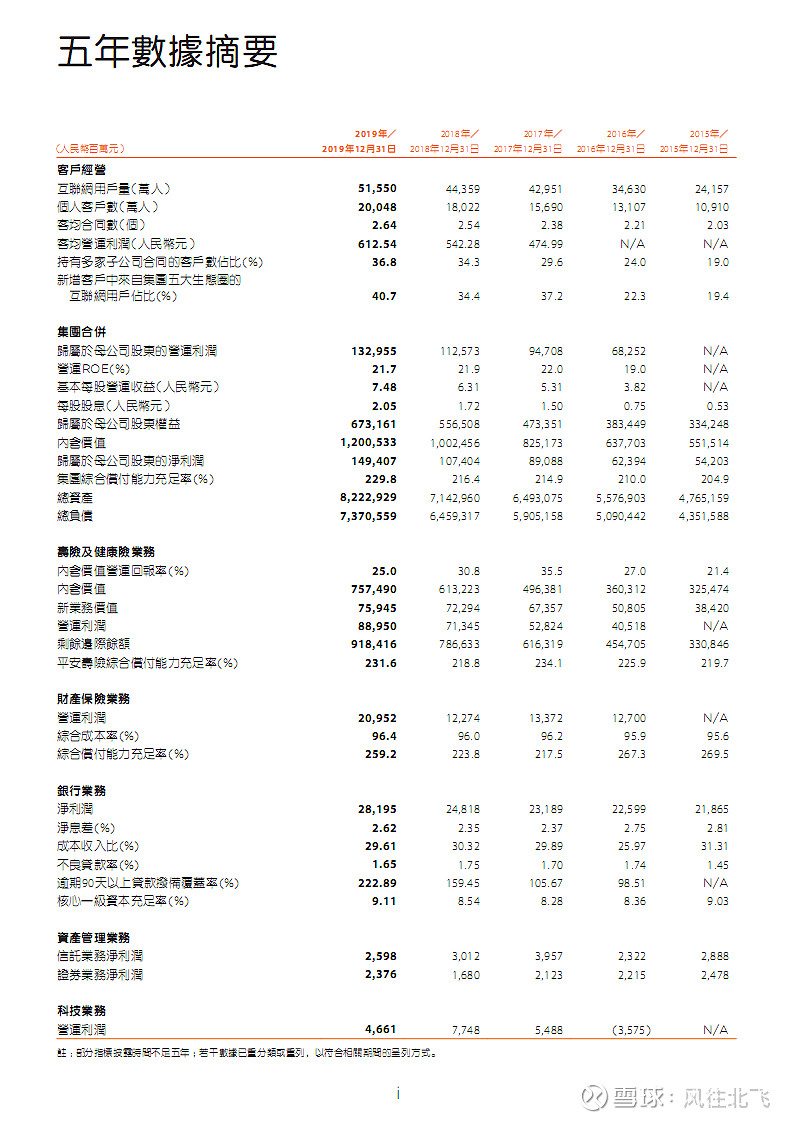

先看利润,行业减税效应,预期内的利润爆表,归属母公司股东净利润1494.07亿,增长39.7%!不过相比净利润,目前平安引导大家关注更能反映真实水平的营运利润,2019年营运利润1329.55亿元,增长18.1%

2019全年派息2.05元,高于去年全年分红+30周年特别股息合计,分红稳步提升。

净资产、内含价值增长都在20%上下,ROE24.4%历史最好成绩,更真实的营运ROE21.7%,保持近三年的优秀水准。

新业务价值增长5%,连续两年个位数增长,行业增长放缓。轻量重质的背景下,新业务价值率继续提升到历史新高47.3%,2020年受到疫情和换帅影响,2020半年报的新业务价值增长是未来重要的看点。

PEV方面,对应2019年末股价,A股1.30倍,H股1.25倍,对应今日收盘价格A股1.27倍,H股1.25倍。2017年至今,连续3年获得龙头估值溢价。

5年数据摘要,何其亮眼

再看投资端:

总投资收益率上升到7.0%,与2018年相比是天上地下,近10年来仅次于2015年,优秀。2019是众所周知的核心价值年,侧面反映了平安的投资端风格。净投资收益率和2018年持平为5.2%。权益投资占比相比去年提升到17.8%,近10年来仅次于2017年

科技输出:

科技业务2019年总收入821.09亿元,同比增长27.1%,继2018年平安好医生之后,2019年金融壹账通在美股上市。陆金所与平安医保科技完成对外融资,加上汽车之家,平安的科技子公司估值总额达到681亿美元

会计估计变更:

与年报一同发布的,关于会计估计变更专项说明的公告称,因会计估计变动,增加2019年12月31日寿险及长期健康险责任准备金人民币207.74亿元,减少2019年度税前利润人民币207.74亿元。俗话说丰年藏余粮,换将要洗澡...![]()

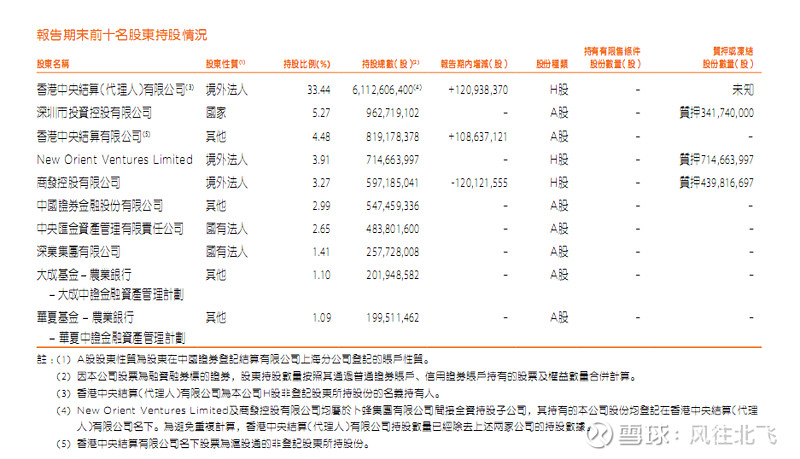

最后看下十大股东

正大系,继续略微减持,依旧是第一大股东。持股比例从9.19%减少到8.97%,通过商发+New Orient Ventures Limited+其他公司持股。

第二大实际控制人还是深国资,深投控+深业持股比例不变,合计6.68%

两金持股不变,合计为5.64%,其中汇金持股2016~2019年末均为2.65%。证金持股2016~2019年末持股比例分别为3.79%,3.80%,2.99%,2.99%

港股通北向资金持续增持!已是单一排名的第三大股东!持股比例4.48%,从沪港通每日成交十大活跃股也可以看出,平安依旧受到沪港通北向资金的青睐。

排名第九第十的是 大成基金-大成中证金融资产管理计划,华夏基金-华夏中证金融资产管理计划。这两只基金产品和2018年末相比,持股比例也没有变化。

PS1:香港中央结算有限公司(1)作为一个单独的股东占据了第一大股东。实际上因为内地和香港的登记结算制度不同,这里的第1大股东只是未单独在香港中央结算有限公司单独登记结算(如商发+New Orient Ventures Limited),通过券商等渠道统一买入的股票的机构和散户的总和。也可以理解为去掉几个大股东后的平安H股总和。

PS2:香港中央结算有限公司(2),也就是我每天转港交所的沪港通渠道的#北向资金##沪股通#