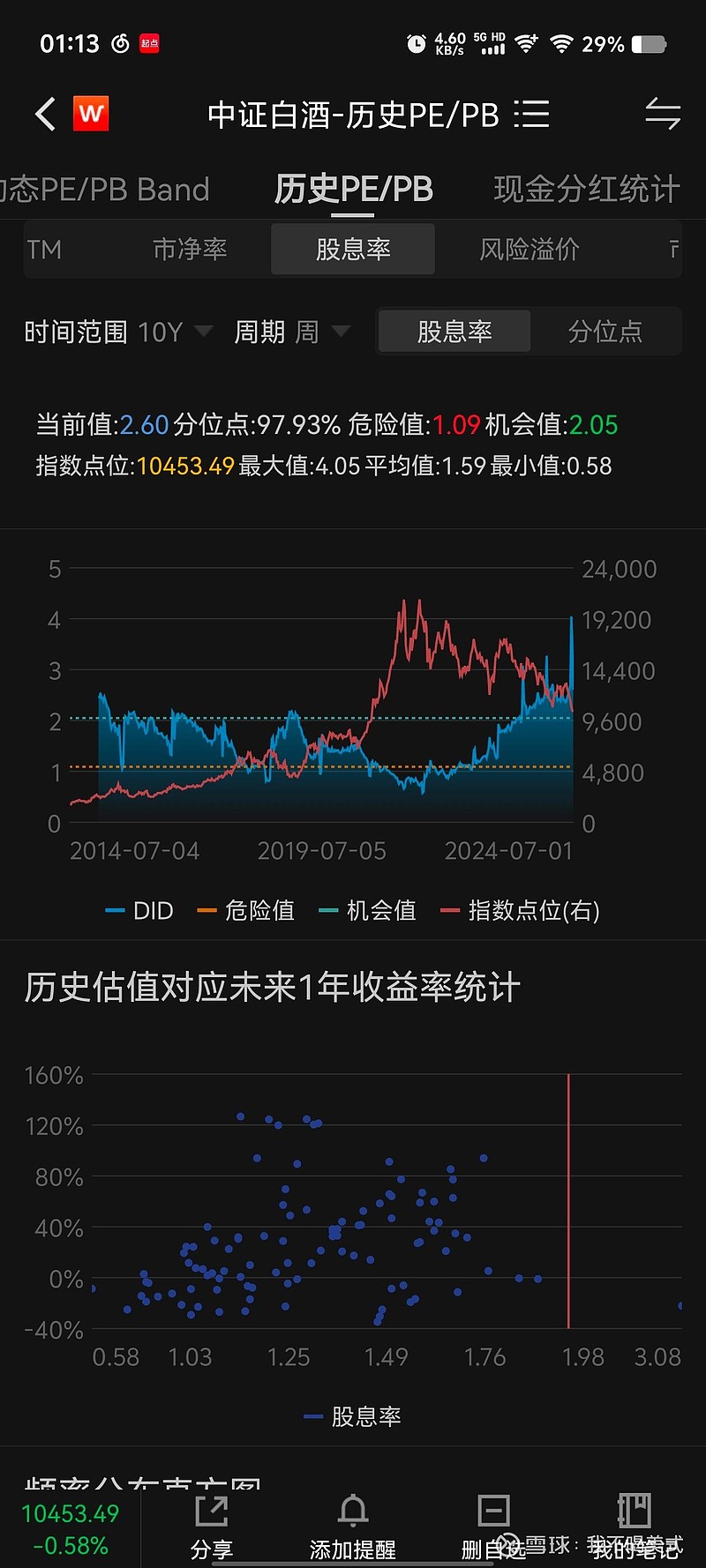

$贵州茅台(SH600519)$ 整个消费板块,杀了几年,静态估值比较低了,白酒依然是A股位数不多商业模式优秀的行业,只是国内的宏观经济,让我看不清消费基本面的底到底是今年明年还是哪一年,20%的ROE能维持多久,会不会下滑,今时今日,个股早已不是我选择,茅台,中证白酒,消费ETF,消费红利里,追求绝对收益而言,我会先布局消费红利,整体来说,3%股息率,加上股息率加权选股,子行业更多,必选消费含量不低,今年持仓含酒量不高,向下保底能力更强,向上得看宏观,当然,我也期待明年更多白酒能以低估的姿态调进消费红利$消费红利(CSIH30094)$ $中证白酒(SZ399997)$ 当下值得给10%以内的仓位,兼顾宏观来看,确定性我觉得还是不如红利低波,即使他这几年涨了不少,除了切实的股息回报,一方面是国债利率下的太快给的助攻,一方面是国内整体资产荒,和这个市场人口年龄分布和风险偏好下降带来的估值抬升,短期内还是长期内,这2个影响不会消失,甚至会强化