$百润股份(SZ002568)$ 董事长因涉嫌行贿立案调查之后,股价从22元一路下跌至今的18元不到,下跌接近20%之多。结合公司的基本面情况,和股价逐步企稳的态势,在这边进行抄底,我认为是风险相对可控的。

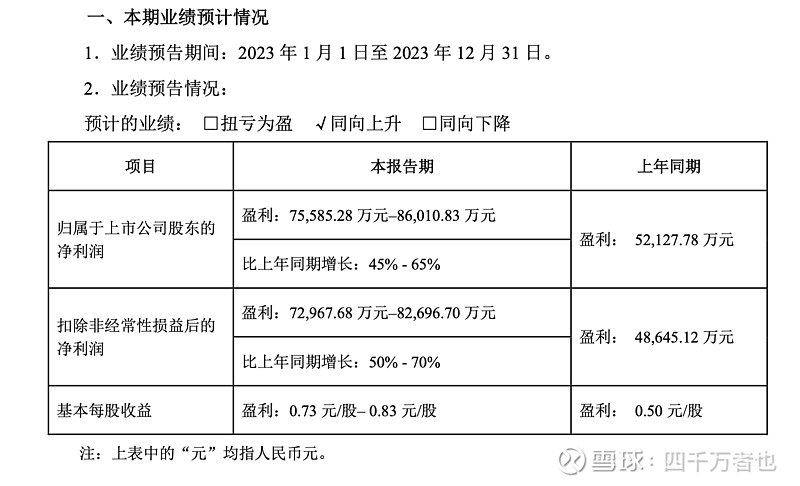

百润在1月底发布了业绩预告,全年净利润7-8亿元,同比增长45%-65%;Q4因同比基数巨大,且营销费用增长,导致季度净利润下滑到0.8-1.7亿元。对应目前187亿元的市值,市盈率为23倍左右,而且高度扩张的预调酒市场中,2025年的远期市盈率为20倍以内。

预调鸡尾酒争取开拓一个更随意更年轻化的饮酒市场。虽然产品上的借鉴痕迹非常严重,但不妨碍百润成为这一个细分市场的绝对领导。百润股份也在布局威士忌,伏特加和金酒等等烈酒的产能,原来这部分市场都是海外品牌的领土,而百润的涉足优势在于本土化,国产替代和高性价比。

坐拥如此优质的赛道,百润应当有不错的前景。立案风波之后,公司的回购进展超过7200万元,平均成本为21.6元,天津生产基地也开始进一步扩建,并没有看到董事长缺席对公司经营产生更多的影响。

百润股份现在的估值在酒类行业中属于最低水平,类似的都是$古越龙山(SH600059)$ 这样增长有限的黄酒股。我认为他合理的估值范围在PE30倍左右,即24元。但在百润历史股价中,24元并不算高。

立案调查之日股价在21元有跳空低开,这会是中短期的阻力位置。股价反弹需要看到跌势企稳,60分K线上MACD出现水下金叉,看这一波是否能反转至20日均线的19元位置,然后方可带动整体趋势上行。相反地,底部震荡则会出现更长时间。

如威士忌是百润股份的重要布局,但背后的业绩释放是一个缓慢的过程,就像抄底一样,需要一些时间的积累。

我目前持有4.6万股的百润股份,成本均价18.76元。