快递行业竞争虽然激烈,但市占高度头部集中,$顺丰控股(SZ002352)$ 已经拥有难以跨越的护城河。3月27日顺丰财报公布之后,当日最大跌幅超过6%,主要原因是营收首次出现下滑3.4%,尽管净利润同比上涨33%。上周四和五两个交易日,顺丰股价下跌最低至35.4元,但基于大盘反弹和抄底买单的涌入,周五收盘于36.4元,短期股价有企稳势态。

顺丰本年大幅提高了分红方案,股息率超过1.6%;并将回购成本超过50元每股的5000万股进行注销。就此,顺丰的市盈率回落至21.6倍,是上市以来的最低水平。行业龙头的顺丰却享受着行业倒数的估值,市场本身就是那么不合理的。

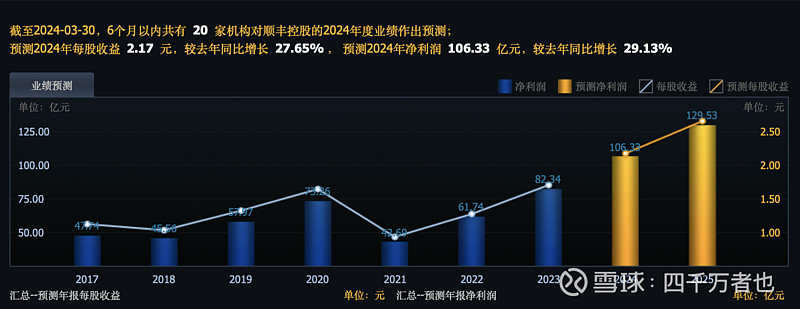

我预计股价仍在低位的35-40元进行震荡筑底,顺丰的高端时效件继续稳定贡献盈利,冷链和医药属于高速增长的阶段,国际空运和跨境业务的复苏转暖若也迎来好转,可预见的利润可维持10-15%的增长。

即使快递行业成长空间的饱和,会进一步压低估值,如$联合包裹(UPS)$ 的19倍PE和$联邦快递(FDX)$ 的16倍,这样横向对比之下即使不考虑A股的估值影响,面对有朝一日或许不会太遥远,100亿净利润以上的顺丰,也应该享受至少2200亿以上的市值,即24%的上涨空间和47元的股价。

当然,这只是我的最低目标价。并非业绩,我认为估值才是在这个公式中是最关键的因素,当市场中的通胀溢价加剧,以及中国经济保持一直以来的活力,顺丰的股价远远可以看得更高更远。但眼下,还是想看到更明显的企稳,乃至反弹。60日均线可以会压制股价上行,以及促使抄底获利盘的卖出,所以38元附近,也就是财报日下跌的起始位置是需要关心的价位点。

我持有3.8万股的顺丰控股,成本41.7元。