原创 公众号:持仓15 (提供低佣开户服务万1,两融6%)

行业市场规模

国内生活用纸为千亿级别的市场,个人护理赛道潜力巨大,2019年国内生活用纸规模为1200亿,2009年为454亿,CAGR约为10%,消费量2009年529万吨,2019年961万吨,CAGR为6%(信息来自天风证券研究所),随着生活水平提高,生活用纸会逐步提升,发达国家人家为10-24kg,国内为6kg,消费量有翻倍以上的潜力,当前头部企业4大合计产能为460万顿/年(2019年数据),市占率合计为31%,前2占10%左右,洁柔占比5%左右,对比国外头部企业的市占比50%以上,有60%的提升空间,随着生活水平提高,对高质量的纸品追求是值得肯定的。

公司基本情况

公司实际控制人为邓颖忠,邓冠杰,邓冠彪父子,合计持股50%左右,前十大股东持股58.46%。

公司主要业务研发,生产,销售高档生活用纸,卫生用品,无纺布制品。

主营产品包括生活用纸,个人护理两大类,有洁柔,太阳,朵蕾蜜三大品牌,旗下很多系列的产品,洁柔face系列,lotion系列,自然木系统,新棉初白系列,朵蕾蜜系统等,覆盖日常用纸场景。

公司2017年开展股权激烈,面向2018,2019,2020,2021业绩增速,2020年的业绩考核目标为比2017增长67%,参考2020业绩快报,增长69%达成目标,看了下2019,2018的情况,几乎都为超额2%左右,按此基础,2021年营业增长目标为94%,那么应该会以96%+左右完成。

另外,今年实际控制人换位,将管理权放手给职业经理人进行管理。

公司总股本13.1亿股,流动股12.7亿,占比97%。

公司产品原材料主要为纸浆,占生产成本40%-60%

核心竞争力

公司目标属于国内生活用纸行业第一梯队,当前产能为95.6万顿(未来产能:宿迁40万顿,未来目标产能145万顿),产能布局覆盖全国一二线城市。公司中高定位的产品结构,目前占比70%+带股权激励的管理团队,利益捆绑覆盖全国的营销网络,多渠道拓展,覆盖大卖场到新型网络电商产品先进工艺,质量优势研发和设备优势

公司当前从产能上看,位列国内第三,市占率在5.5%左右,第一第二分别是恒安(155万顿)和维达(125万顿),但恒安定位中低端,维达跟公司定位相符,当前为125万顿产能,维达一季度业绩超预期,营业增长30%+,净利润增长12.4%,达到5.53亿港元。

快消品行业的特点是渠道力与产品力的双向驱动,二者缺一不可。

从公司产品分类,定位上看,产品力没有问题。

渠道情况当前头部企业都在全国布局,产能覆盖全国大小城市。

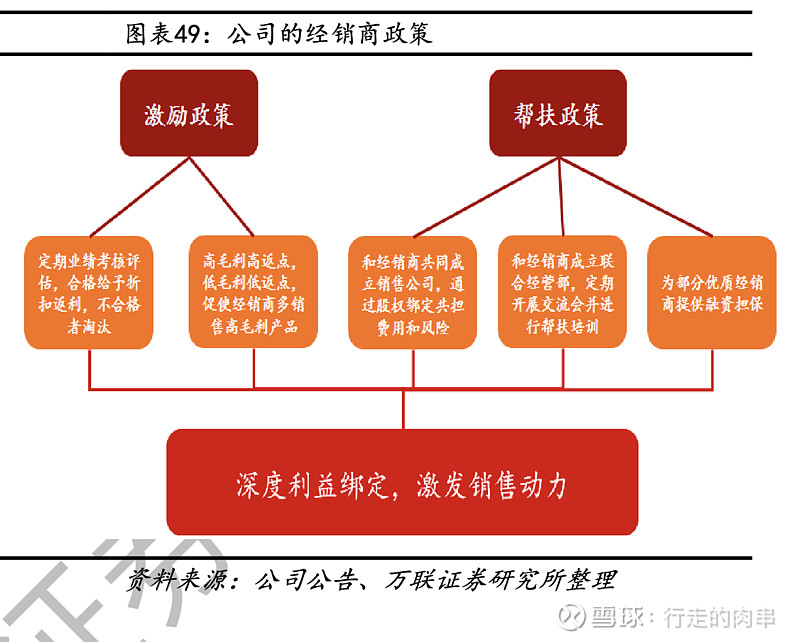

另外,洁柔的经销商策略值得一提,跟格力电器有些类似,经销商通过股权激励持股,定期业绩考核,高毛利饭点等策略,带动公司高毛利产品的高速增长,同时带动市占率的提升。

经营分析

基于2020年三季报。

公司毛利率稳步提升,近几个季度超过40%,来到46%左右的水平,超高毛利率背后是中高端产品的放量,同时净利率稳步提升,看出公司经营比较稳健,营收增长的同时稳住三费的支出。

同时对比头部另外2个公司的毛利率,洁柔毛利46%超过了有10几个点,跟公司销售的结构应该密不可分。

另外,roe逐年抬升,负债率也控制在50%以下,销售收入现金含量高,经历现金流净额长期为正并覆盖净利润,应收应付几乎打平,总的来说经营比较稳健。

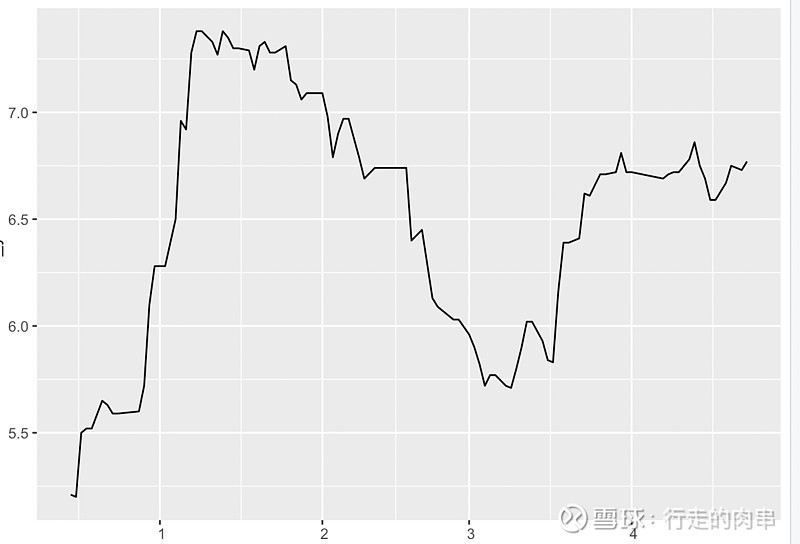

公司存货在2020年三季度出现暴增,达到17.58亿,2019年为9.86亿,2018年为8.56亿,2017年为5.46亿,注意到公司原材料主要为纸浆,公司在2020年三个季度的存货数据在年初不减反增,结合下图纸浆期货走势可以看出,公司在地位囤积了大量的原材料,这招做的漂亮啊,对于小公司来说可能就麻烦了,有利于公司提升市占率,稳住毛利率。

看了下维达的存货资料,2020年初存货高达47亿港元,去年初为28亿,从数据看,可能比洁柔提前,头部企业有资金优势,市占率提升的趋势不可逆。

博弈情况

当前公司总股本13.1亿,流动股12.8亿股,十大股东持股7.59亿,股东数截止2020年9月为8.26万人,下周看年报季报,应该人数会下降比较多。

融资盘从年初6个亿到目前的3个亿。

但看股价,从年初20块涨到29块,这里面港资起了重大的作用。

港资在年初到2月份大卖,2-3月跟随市场下跌卖出,但持股量并没有卖到年初水平,随后市场企稳,加上公司2月27的业绩快报,港资立马开始买买买模式,持股量也达到0.88亿股,占比6.77%。

估值情况

按照2020年业绩快报,营收增长18.31%,78.5亿,净利润9.04亿,增长49.82%,eps0.7,roe为19.84%,总股本为13.1亿股,目前股价为29.4,当前静态pe为42倍。

近3年,ttm pe平均为31-37左右,最低到30pe,最高50+。

按照2017年的股权激励方案,今年营业收入为2017的194%,按照公司尿性,理论上达到196%,也就是91亿,同比增长16%左右。

按照2020年净利率的水平,今年净利润为10亿-11亿的水平,当然有可能超过或者低于这个水平,目前都属于瞎猜。

按照10.5亿计算,eps为0.8,机构预测0.87,看来我悲观了,按照0.8计算,当前pe为36

其实0.8来算,对比20年,也就增长14%,目前看大概率不止,因为公司原材料部分在低位有囤积,而且今年产品提价,所以一定程度对冲了原材料上涨的影响。

所以,可以乐观点给出30%的增速,eps为0.91,那么给35pe,为32元。

所以在32块以下,个人觉得都可以买入。

到了7,8月份,三季度报告出来,估值都得按明年(2022算),那么如果超预期,股价应该会进一步反应。

买入逻辑和风险点

买入逻辑

公司渠道目前还在建设,业绩稳健增长应该可以维持

渠道发展水平优秀,电商渠道占比大低位囤积原材料看出管理层优秀,不坑爹

生活用纸市场市占率提升,成为第一位,未来可能达到20%的市占率(200万顿-250万顿的水平)

个人护理产品放量增加营收和利润

买入成本为27元,按照今年的业绩,30pe买入,可以接受今年不赚钱

投资风险

公司产品原材料主要为纸浆,占生产成本40%-60%,管理层对原材料的把控能力是否可以保持(因为换了职业经理人)

汇率风险,原材料结算主要使用美元,港元。

区域市场经济风险,生活用纸产品单位价值低,运输费用占比大,销售半径有限制

面对恒安,维达的竞争压力,尤其是维达,本人从小就用维达,目前用洁柔,感受差别不大,一定程度取决价格质量

后续关注点

毛利率是否可以保持

市占率

产能扩张情况