2022年是魔幻的一年。之前一些支撑经济的重要行业在严监管的政策下继续收缩。疫情进入第三年后传染力越来越强,抗疫的成本越来越高,最终在年底突然完全放开。国外俄乌突发战争,打了快一年还没结束。美联储为了压制通胀持续大幅加息引发美元回流。这些都是影响股市的不利因素,上证指数从3639点一路下跌,在4月底跌到2863点,之后虽然反弹到3424点,但是在10月底又跌到2885点,随后在年底反弹到3089点。

这一年,各大指数基本都下跌20%左右,是2018年以来最惨的一年,堪称一次大熊市。在四月底的时候,有些指数的估值已经比2018年还要低,令人发指。

业绩

这一年我的投资收益是-36%。虽然收益率比最惨的2018年好一点,但是亏损的绝对金额远超当年,创下惊人的历史纪录。最大回撤发生在4月底,超过了50%。

由于这一年的大幅亏损,职业投资生涯的年化收益率从上年末的40%下降到23%。

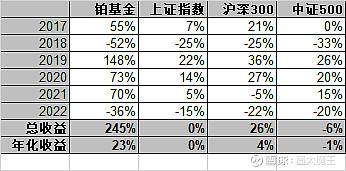

(历年收益表)

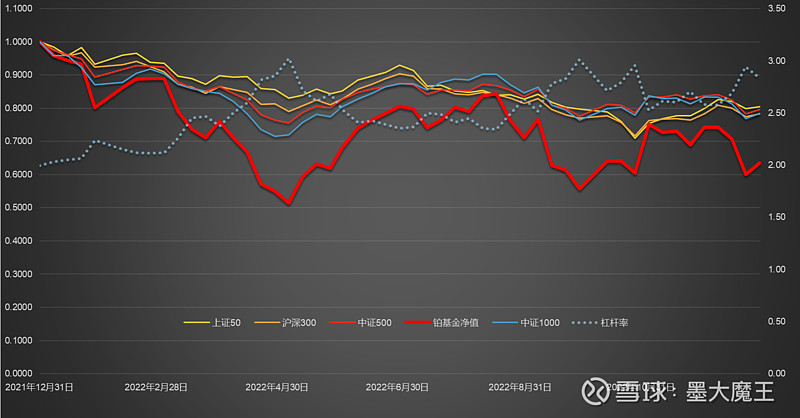

(2022年净值曲线)

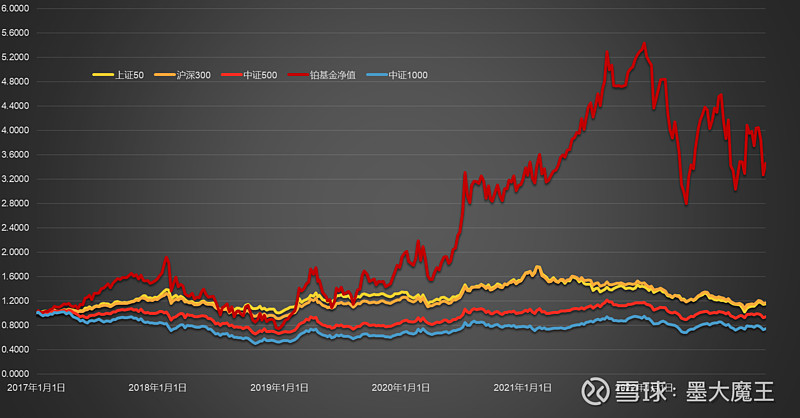

(2017年来净值曲线)

业绩归因

这一年还是延续了一贯的指数+折价+杠杆的投资策略。具体持仓为上半年中证500股指期货(IC),下半年中证1000股指期货(IM)。IM是一个新的期货品种,下半年推出以后,很多使用IC做对冲的需求转移到了IM,导致IC的贴水减少到2%左右,而IM的贴水却有6%多。虽然中证1000的公司质量不如500,但是指数的长期年化也差不多,只是波动稍大,考虑到贴水的差距,还是果断移仓。

今年总的业绩是-36%,按照我的投资模型,具体原因可以拆分成以下四个维度:

(模型和维度在2021年的总结中有详细介绍)

1. 业绩

- 中证500本年的整体业绩是下跌的,这也是很多年来头一回。

- 中证1000的业绩微微上涨。

2. 估值

- 中证500的PB下降15.2%,PE下降6.4%。

- 中证1000的PB下降28.5%,PE下降25.4%。

业绩和估值叠加,中证500全年下跌20.3%,中证1000下跌21.6%。

3. 折价

- 上半年中证500吃到5%的贴水收益。

- 下半年中证1000吃到4%的贴水收益。

总共吃到大概9%左右的折价。

4. 杠杆

- 年初的杠杆率是2倍,随着市值的下跌杠杆率被动上升,在吃到贴水的过程中也有所加仓,到了年底时杠杆率为2.84倍。

- 杠杆是双刃剑,上涨时放大收益,下跌时放大亏损。今年指数的下跌远大于折价收益,所以杠杆贡献了更多的亏损。在4月底和9月底股市两次探底时,杠杆率达到了3倍多,比较危险,为了降低杠杆不得不被动减少一点仓位,造成一些实质性损失。

其他投资

银行理财

期货是保证金交易,剩下的资金基本都放在了银行的T+0理财里。这部分理财收益大概有2%,但是并没有计算在投资回报里,这些利息也没有再投资,都拿出来当生活开销了。不过到了年底所有的T+0理财由于政策原因都取消了,目前暂时用银行的智能通知存款作为替代。

股票

2021年买入的10万股招商银行继续持有中,年中拿到了大概15万的分红,也都换成了招行股票。这一年招行随着市场大幅下跌,还遭遇了行长被抓的黑天鹅,股价最低时26,腰斩了都不止。到年底股价37,深度套牢26%。不过当初买入就是打算长期持有的,每年的分红相对于成本有3%以上,所以就当买了个理财吧。

同样在前一年买入的万科保本出了,这种公司业绩看起来很好,但是公司的重点好像不是给股东创造回报,而是给管理层创造回报,还是远离吧。

中了三四只新股,赚了几万块钱。

期权

年初沪深300大幅下跌后就停止了卖PUT。到了年底我判断股市要回暖又开始了,不过都是小仓位赚点零花钱。

私募基金

沪深300从2021年2月见顶之后一路下跌,今年又跌了20%,所以很多以价值投资为主的私募基金今年都表现惨淡。我关注的一些优秀私募平均都亏损20%以上,有的甚至接近50%。

我自己持有的自由之路私募基金只亏损了4%,大幅跑赢沪深300以及其他一众优秀的基金,再次证明了徐大为的投资水平。

另一只持有的私募蒙特卡罗远航1号本年也是亏损4%。这个基金是一只量化基金,不太适合与大盘指数进行对比。不过在去年没有收益的情况下,今年继续亏损,还是有些令人失望的。

在今年中的时候,观察到黄建平的私募基金回撤超过50%。因为长期关注黄总发言,也拜读了他出的书,我认为他是一个钻研能力出众又踏实做事的人。对未来几十年我非常看好医药行业,之前一直没有买他私募是因为表现太好了,根据历史业绩这只私募截至2021年年化40%,实在惊人。这次他的基金腰斩,我也终于等来了机会,遂果断买入。

其他

今年还拿出一些钱设立了一只家族基金,主要为了家族成员尤其是下一代未来的资金需要,希望这只基金能够长久传承下去。

2023年展望

中国股市在并不算贵的情况下由于各种原因又大幅下跌了一年,目前的估值水平堪比2018年末。疫情已经过去,经济活动恢复正常,上市公司的业绩和估值将在2023年有望迎来双击。这样的情况使我无法不对2023年感到乐观,虽然我天生就是比较乐观的人。

2018年大熊市之后迎来了三年的好时光,2022年又迎来了熊市,也算一轮小的牛熊周期吧。在这轮周期里,我的金融资产比2018年末增加了3倍多。职业投资的6年来,中国股市还是在3000点左右徘徊,我觉得自己的运气不太好,遇到了一段地狱级难度。我又觉得运气不错,在这样的难度下还挣到了钱,未来更是可期。

赌国运,滚雪球,相信未来更美好。