回溯12年至今的经济数据,与当前情形最相似的历史时期是2013年。

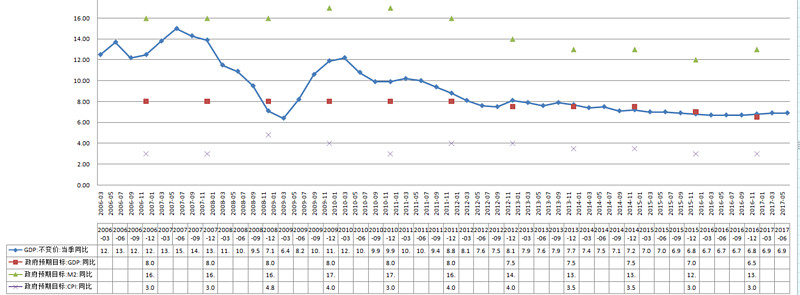

2012年以前,我国的GDP增长目标始终维持在8%,而实际增速往往远超该目标。2011年的GDP年增长为9.5%。在此背景下,2012年初,第四次全国金融工作会议召开,会议达成了与当前经济工作会议几乎一样的成果:(1)金融服务于实体经济,(2)深化金融机构改革,加强金融监管,防范系统性金融风险,(3)扩大金融对外开放。

但2012年一到三季度的经济增速失速,从一季度的8.1%滑落到二、三季度的7.6%和7.5%。逼近当年的GDP增长目标的下限。于是,在2012年7月的中央政治局会议上,经济政策的基调转变成了“稳增长”。其后,四季度的GDP同比增速企稳,回复到了8.1%的水平。

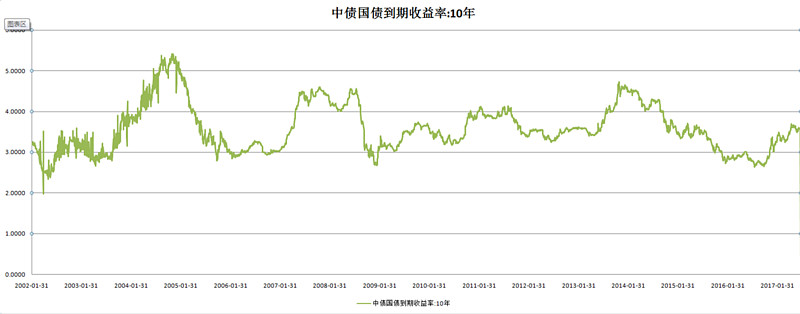

2013年的经济增速目标依旧为7.5%。当年经济平稳运行,四个季度的GDP增速分别为7.9%, 7.6%, 7.9%, 7.7%。这给全年央行紧缩且强硬的态度留足了空间。受流动性偏紧和经济基本面改善的影响,十年期国债利率从2013年4月时的3.4%上升到了2013年11月时4.7%的水平。

2014年年度经济增长目标为7.5%,但一季度时GDP即告7.4%。以2014年4月对农商行的定向降准为信号,货币宽松的序幕正式拉开。但14年经济破位下行,三季度GDP增速下行至7.1%,这使得2014年9月起,央行密集地以下调公开市场正回购利率、降息、SLF等方式投放流动性。2014年末,长期利率回落到了3.5%左右的水平。当年全年经济增速为7.3%,低于7.5%的目标水平。

2015年的情况与14年非常相像。15年当年GDP增长目标为7%,但一季度GDP增速即告7.0%。4月初,7天逆回购开盘利率被引导至3%以下,当月月底央行降准1个百分点,同时市场开始热议中国版本的QE1(最终被证伪)。其后三个季度的GDP增速继续下行,分别为7.0%,6.9%,6.8%。叠加着15年间两次股灾对市场信心的影响,15年年底十年期国债利率第一次破3%。

(沪深300与中证500月度收益率)

2016年的GDP增速目标被修正下调至6.5%。一季度经济增速报6.7%,告别了14、15年慌乱的局面。在4月份的政治局会议中,“去产能、去库存、去杠杆、降成本、补短板”被列为五大重点任务。16年其后三个季度经济增速分别为6.7%,6.7%,6.8%,实现全年增速目标无虞。10月底的政治局会议上,首提“注重抑制资产泡沫和防范经济金融风险”。16年9月底,十年期国债收益率开始上行,从2.7%上升至2017年5月初3.7%的水平。

2017年的GDP增速目标依旧为6.5%。一、二季度经济增速均报6.9%,这样的增速为强监管和调结构留足了政策余地。如果把监管松紧作为一个被GDP增速目标和实际值影响的变量来看的话,回溯2012年至今,与当下最为相近的是2013年。2013年一二季度GDP增加值超出全年目标值0.4%和0.1%,2017年的一二季度均超出0.4%。所以,一定意义上,当前的监管空间甚或比13年时更充裕。

注1. 2015年4月27日,路透发布消息:“中国将很快宣布新一轮QE,央行直接购买银行资产投放基础货币;政策思路:做大资产端、封闭负债端、吹大权益端。”