29日上市的捷捷转债、30日上市的三花转债都是不错的标的,要业绩有业绩,要概念有概念,可惜上市前转股价值已经太高了且正股已经大涨过,安全性不足,不是我的菜,没有详细分析。近期一直在找合适的可转债,看看明天上市的江山欧派转债怎样?

先给结论:

江山欧派公司质地优质,财务安全,按照机构预期将来几年也有不错的成长(我感觉机构的预测太乐观了,毕竟房地产很难扩张了,江山欧派对房地产依赖很大)。正股股价这几个月一直在调整(高点158元到现在的94元,45%幅度),处于相对的低位。公司与好莱客同属家具行业,有比较强的可比性,就条款来说,江山欧派要好于好莱客,公司质地也好于好莱客,好莱客现在溢价28%。现在江山转债价值96元,如果明天上市价格低于110元我会先少量买入,低于好客转债109元更好,估计将来极限位置低于100元的可能性不大。定位为陪伴成长性《可转债投资方式二:陪伴成长》

参阅《五维度分析可转债》可以更好的阅读本文。

一、公司简介:

江山欧派门业股份有限公司是一家集研发、生产、销售、服务于一体的专业木门制造企业。公司目前主要产品为实木复合门、夹板模压门,并逐步延伸到入户门、防火门、柜类等新产品。公司获得了“中国木门领军企业”、“中国购房者首选家居品牌”、“中华人民共和国信用等级AAA级信用企业”、“2019年中国房地产开发企业500强首选供应商.木门类”、“2020中国房地产开发企业500强首选供应商.木门类”、“2019中国房地产产业链战略诚信创新企业”、“浙江制造认证证书”等多项殊荣。

房地产估计今后很难有高增长,是否会影响其增长?房地产是万亿大市场,今后存量房市场会持续扩大,新房政策是要求精装修的,只要能抓住大客户,还是有机会的。

二、转债条款

江山转债在规模、利息、下修条件方面都要优于好莱客,从下修条件:连续20个交易日中至少10个交易日收盘价格低于当期转股价格的90%,可以看出公司还是有比较强的下修动机。5.8亿规模也不算太,也容易炒作。

与可比性比较强的好客转债对比

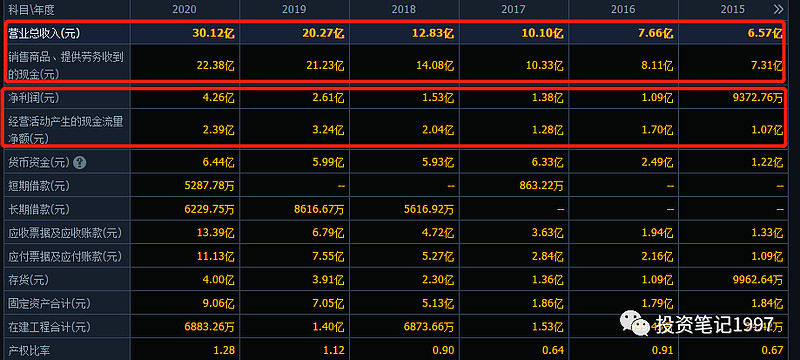

三、财务数据

利润、营收同步持续多年高增长,ROE也不错连续两年大于20%,优秀。

应收账款有些多,不知道是否会产生坏账,这个需要重点关注,房地产暴雷的比较多,怕受拖累。

四、估值与成长

未来三年高增长,现在PE估值合理,市净率5.99有些高,这大概是为什么公司下修条款定的比较低的原因,希望尽早转股。

五、技术走势

从高点已经有44%调整,风险释放了不少,技术上也处于低位。

先学习,后投资!关注公众号touzibiji1997,点击菜单投资地图或学习笔记,获取更多学习文章。《投资理财进阶之道》