2024年第一季度业绩,亮点板块2:出海线里的耐用消费品。

从一季度业绩情况来看,业绩比较高增长,且增速比上一季度有所增加的方向,以出海线较为突出。

出海的逻辑,可以分成两条线来梳理。

一条是美国耐用消费品去库存接近尾声,开启补库存周期,且这些属于轻工业品,受中美对立的影响不是很大。这条线是需求驱动的,主要关注美国的库存水平。补库趋势下,至少可以保证相关公司的业绩可以得到验证。

另一条是我国具备优势的制造业出口,海外渗透率提升带来的业绩增长,主要集中在机械电力设备汽车零部件等行业。这条线是供给驱动的,主要关注我国品牌的海外渗透力提升度。

本篇文章,我们先整理耐用消费品的出海公司业绩情况。

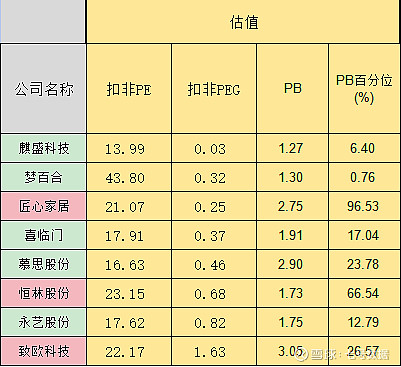

1. 成品家居。

麒盛科技: 2024第一季度扣非增速478%, 2023第四季度扣非增速155%。公司是智能电动床龙头,先发优势显著,内外销齐头并进。2023年公司主营业务海外营收占比达92.5 % 。2024年年初,公司与泰普尔丝涟将电动床产品制造和供货协议延期至2027年3月31日,并与舒达席梦思续签五年期电动床产品制造和供货协议。泰普尔丝涟作为公司第一大客户,2021-2023年公司对其销售收入的占比分别50.9% / 47.7% / 47.2%。与大客户的稳定合作为公司保持北美市场市占率优势奠定基础。同时,公司积极拓展海外新客户,2023年欧洲市场客户订单明显回暖。2024年随着欧美市场进入补库周期,需求复苏,公司海外订单有望实现稳步增长。

梦百合: 2024第一季度扣非增速137%, 2023第四季度扣非增速53%。公司年报和一季报数据显示跨境电商亮眼高增。23年公司充分利用本土DTC经验和供应链优势,推动跨境电商业务发展,线上业务收入增长迅速,其中境外线上业务实现主营业务收入9.66亿元,同增116.17%。控股股东计划增持8000万到1.6亿,目前已经增持了580万。后续可以继续跟踪控股股东的增持动作来做相应决策。

匠心家居:2024第一季度扣非增速83%,2023第四季度扣非增速22%。2024 年一季度,公司前十大客户均为美国客户,70%为零售商。他们中的大多数与公司的交易金额呈现上涨,上涨的比例从 1.71%到 513.88%不等,而这其中又有 4 位客户 的上涨比例超过 50%。2024 年一季度,公司一共获得 24 位全新客户,全部都是零售商,其中 2 位属于“全美排名前 100 位家具零售商”。由于这些零售商新客户的增加,2024 年 1-3 月,公司在美国的零售商客户数量占美国家具类客户总数的 75.61%;公司对美国零售商客户的销售总额占公司营业收入总额的 58.35%,对公司在美国市场的营业收入占比达到65.28%。

恒林股份: 2024第一季度扣非增速33%,2023第四季度扣非增速为负,23年年报计提了减值2.7亿,24年有望困境反转高增。跨境电商高增拉动成长。公司的跨境电商竞争壁垒较深,全平台深度布局。公司跨境电商业务构建了完整、优质的供应链体系,已在北美设立5个仓储配送中心,基本已经覆盖公司跨境电商终端消费者产品配送范围,同时强尾程能力保证了产品强性价比优势,当前跨境电商销售渠道覆盖Amazon、Wayfair、Walmart等美国线上零售平台以及TikTok、TEMU等国内主要出海电商平台,预计随着供应链优势进一步显现&中国平台持续成长,公司跨境电商业务有望延续高增。

致欧科技:2024 年,公司计划将东南亚地区对美出货比例提高至 20%左右,降低关税成本对产品竞争力的影响。公司竞争优势明确:偏大件产品出海一定要走自建仓配,公司在尾程账号的折扣上优势较大,新出海的卖家对致欧形成的冲击较小;②公司强势品类牢牢占据亚马逊的头部listing,拥有较强的自然流量,节约推广费用并带来了销售转化,但新晋的厂商冲击头部listing非常困难;③中国的国内线上竞争思路不能等同于海外线上市场竞争,海外线上市场竞争,商业链条更长,复杂度更多,公司常年积累经验能够高效链接全链条。

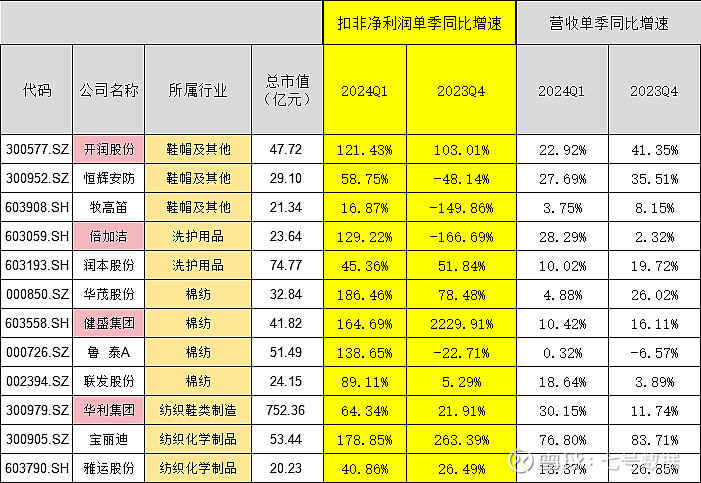

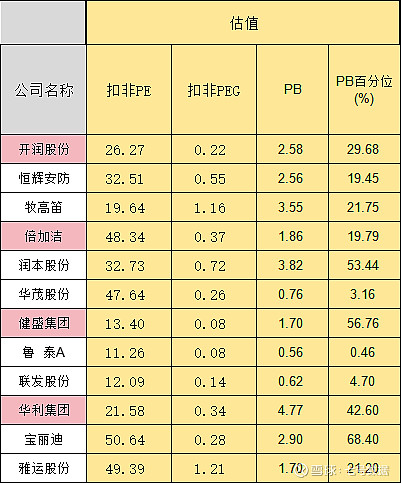

2. 棉纺织鞋衣帽类

开润股份: 2024第一季度扣非增速121%, 2023第四季度扣非增速103%。公司是箱包服装代工龙头。 公司业绩高增长,一方面代工制造端海外布局优势放大,持续巩固与优质客户的合 作,不断优化客户结构及订单结构,毛利率水平及供应链端生产效率得到有效提升;另一 方面,品牌经营端大幅扭亏为盈,抓住国内出行消费市场回暖的发展机会。

倍加洁: 2024第一季度扣非增速129%, 2023第四季度扣非增速为负。 公司是口腔护理领域龙头企业。

健盛集团: 2024第一季度扣非增速164%, 2023第四季度扣非增速为22倍(基数低)。公司盈利能力大幅修复, 需求回暖,产能利用率同比提升。2024年越南无缝产能将进入业绩释放期,有望超预期。

华利集团: 2024第一季度扣非增速64%, 2023第四季度扣非增速为21%。公司从事运动鞋的产品开发设计、生产与销售,是全球领先的运动鞋专业制造商,合作的运动休闲品牌包括 Nike、 Converse、Vans、UGG、Hoka、Puma、Under Armour 等。2023 年下半年,随着运动品牌的产品库存水平趋于正常,公司订单在 2023 年第四季度开始逐步恢复增长。根据订单规划,公司新建的成品鞋工厂越南峻宏、印尼世川(一期)开始投产。

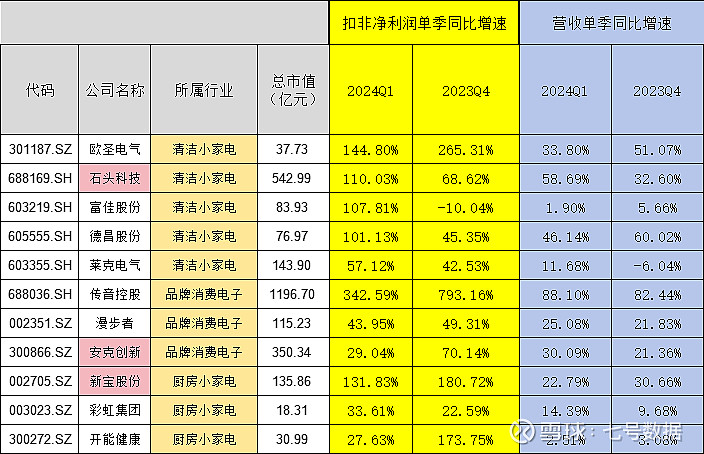

3. 小家电和消费电子之类

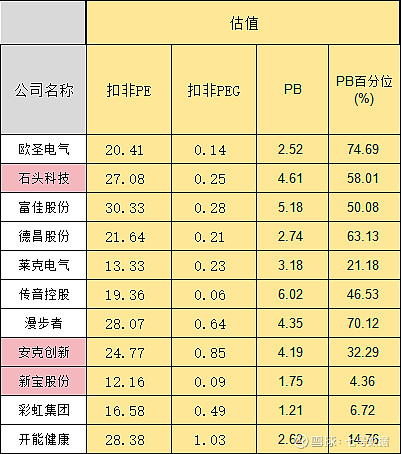

石头科技: 2024第一季度扣非增速110%, 2023第四季度扣非增速68%. 报告期内,公司前期积极开拓海内外 市场的优势进一步得到延续和扩展, 通过渠道深耕和合理化的布局,公司产品的销量与上年同期相比显著提升。

安克创新: 2024第一季度扣非增速29%, 2023第四季度扣非增速70%。收入方面,2024 年 1-3 月公司境内同比增长24.06%;境外同比增长 30.34%。公司的三大主要品类产品为充电储能类,智能清洁类,智能影音类。

新宝股份: 2024第一季度扣非增速131%, 2023第四季度扣非增速180%. 2024 年第一季度海外小家电需求较为旺盛,公司国外营业收入同比增长约 30.00%. 从公司目前可见订单情况来看,预计海外市场仍将保持较好的景气度。海外主要客户库存目前处于正常偏低水平,随着海外市场消费复苏,公司对海外市场保持信心。

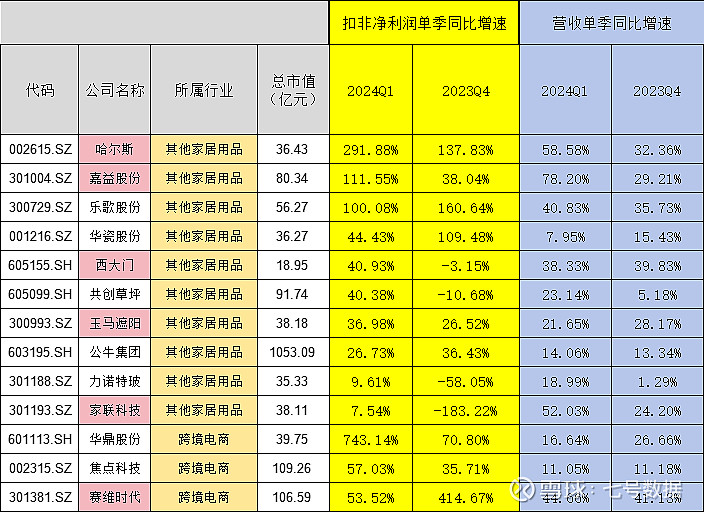

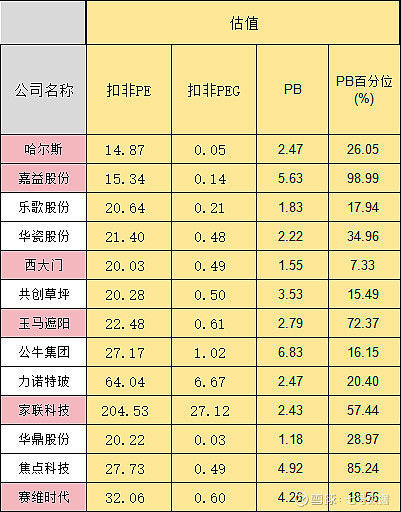

4. 其它家居用品等。

哈尔斯: 2024第一季度扣非增速290%, 2023第四季度扣非增速137%. 公司境外业务营收占公司总体营收的八成左右。第一大客户订单自 2023 年下半年恢复以来,一直 维持较稳定的增长;第二大客户环比订单量呈增长态势, 后续迭代款已进行打样。由于保温杯单价占国外人均可支配收入的比重较小,且其使用场景细分化程度高,同时得力于国外保温杯品牌通过丰富产品色彩、发力DTC渠道以及加强在Tik Tok等社交媒体影响力等举措,进一步促使保温杯“时尚快消 品”化。

嘉益股份:2024第一季度扣非增速111%, 2023第四季度扣非增速38%。公司2024Q1营业收入同比增长+78.2%。收入规模扩大主系主要系境外客户订单增加所致。公司凭借大客户绑定及较强的生产制造水平,营收及业绩再超预期。

西大门:2024第一季度扣非增速40%, 2023第四季度扣非增速-3%. 公司营收增速大于30%。公司作为国内功能性遮阳材料的龙头企业,受益于“国内渗透率+海外市占率”提升。遮阳成品作为公司延伸产业链、培育终端消费市场的战略产品,凭借高性价比在跨境电商渠道高速发展,预计24年遮阳成品仍将成为收入增长主引擎。

玉马遮阳: 2024第一季度扣非增速36%, 2023第四季度扣非增速26%。公司一季报营收增长的主要原因是在市场开拓方面取得 了一定的成果,特别是在美澳市场、南欧市场、中东市场和非洲市场等成熟市场的开拓方面,订单充足。当前公司产能利用率已经达到了95%左右,公司将积极推进年产1300万平功能性新材料的建设,争取早日投产。当前的订单有个别的品种已经达到了120天,发货时间已经派到了8月份。一季度延续了去年第四季度的订单趋势,当前的订单是持续增加的。

#2024年景气细分产业方向# #出海# $匠心家居(SZ301061)$ $西大门(SH605155)$ $玉马遮阳(SZ300993)$