| 发布于: | Android | 转发:0 | 回复:9 | 喜欢:0 |

阳光电源不仅仅是逆变器,还有风电的变流器及储能系统的市占率全部世界第一。

阳光电源的大头是在国外市场,由于在国外,品牌的溢价很高,所以阳光电源能够呈现出弱周期特性,而且盈利能力很强,业绩有保障。

今年光伏板块反弹都是由业绩确定性很强的逆变器/储能标的带起来的,德业上蹿下跳,真正的中流砥柱还是阳光电源。而光伏主产业链各环节的个股涨幅都有限,这是因为整个行业还处在去产能的阶段,整体盈利能力都很差,所以资金还是有所顾忌的。在产业链产能得到有效出清前,光伏板块只能是反弹,但反转还为时过早。

阳光地位确实稳固

隆基产能落后,只能说选错了方向,天合光能晶科能源晶澳科技都会超过它

煤炭不是周期

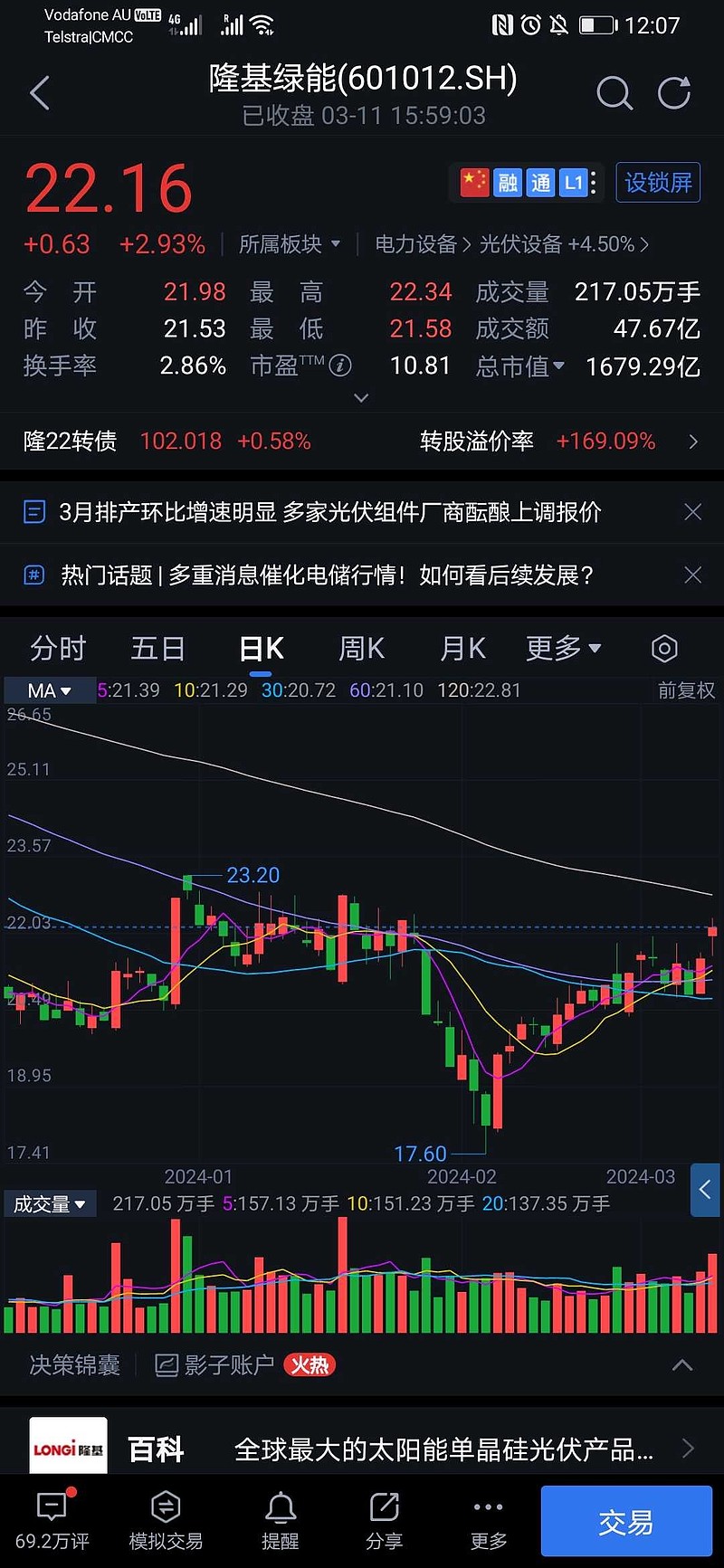

$隆基绿能(SH601012)$ 创新速度和细分赛道,股价弹性,不如$阳光电源(SZ300274)$

支持,2024相信光~