作者:寇峰溏

来源:信披一点通

新证券法经历N审之后终于在2020年3月实施。金姐写了《细说修订(上)》《细说修订(中)》和《细说修订(下)》,我也凑着份子《关于新证券法的几个“脑洞”》。转眼间,新证券法已经实施一个多月了,部分配套规则进行了更新,但相当一部分脑洞问题还木有个准儿。有些东西挺好玩的。

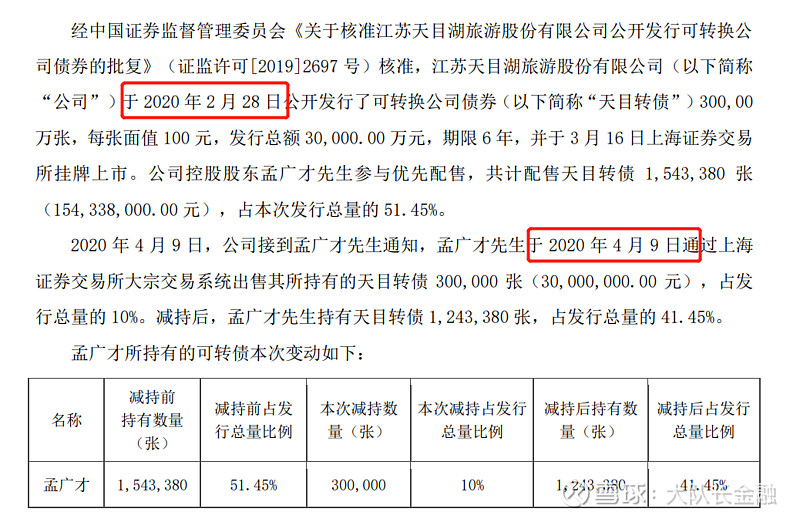

新证券法把短线交易的监管范围扩大至了公司的股票或者其他具有股权性质的证券,这里面当然包括可转债。我脑洞时认为,如果真是超级严格执行,转债八成得变玩法,至少原股东认购优配不积极了,还会影响定增、减持、股权激励等各种烂事儿。不过最近有两个案例,可以推导出一些结论:

转债的发行步骤有点多:原股东优配、网下+网上、券商包销。发行结束后等些日子就可以上市交易了,这个间隔肯定不会超过半年。问题来了:大股东认购优配的转债,并于上市首日卖出,构成短线交易么?

答案是:不构成。

转债减持1

转债减持2

可见,大股东(控股股东、实际控制人肯定5%以上了)在认购优配转债、上市后卖出没啥问题。即使在半年内,这个交易其他具有股权性质的证券也没触发短线交易。截止目前,没看到监管函件。

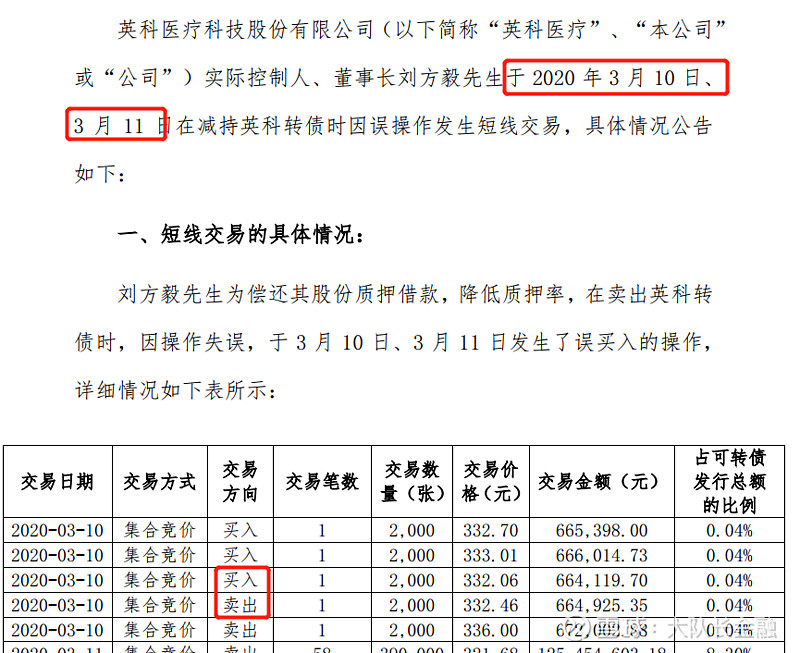

但是呢,也有倒霉蛋在半年内交易转债构成了短线交易的。

这位实控人3月10日、3月11日两天连续买入卖出转债,构成了短线交易。

这是为啥?

大胆猜测:买卖转债是否构成短线交易,要看是否进入转股期。

大股东抛转债没违规的,都还没进转股期。上面这家公司的,2月份已经可以转股了。

从这个角度看,其他具有股权性质的证券中的“股权性质”是不是可以理解为“可以立即行使股东权利”的意思?如果是的话,其他问题应该也可以按这个逻辑去处理。

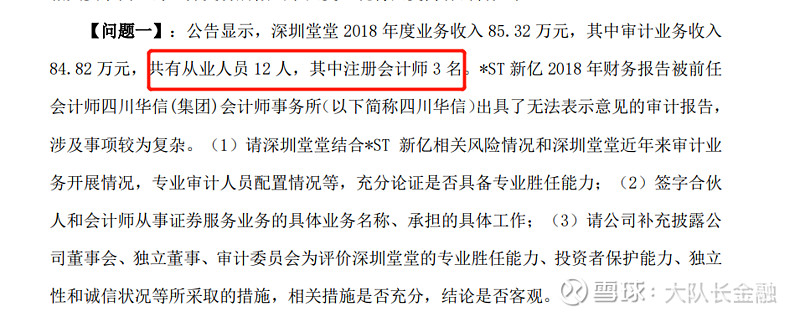

前一阵有个堂堂会计师事务所“堂堂正正的”刷屏了,新证券法明确取消了会计所的证券期货业务许可资格,备案就成。开始我猜这没啥,会计师事务所的品牌本身就是个信用背书。大所说没问题比小所说没问题的可信度更高。但没想到还是有胆子大的。

交易所的问询函很直白:1.就三个能签字的,靠谱不?2. 2018年收入才几十万,靠谱不?3.现在出事儿了可得赔钱啊,赔得起不?4. 现在离年报没几天了,能搞定不?

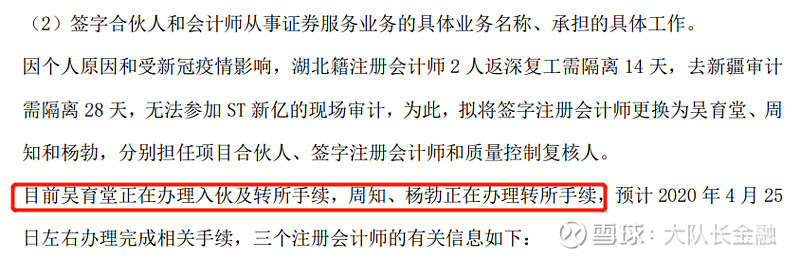

公司回复更有意思:1.那三个签字的还在办手续呢,还有在隔离的,靠谱。2.几十万也是收入啊,覆盖了不少行业,靠谱。3.上保险了,保险兜不住,他们自己赔。4.啊,我们会继续往里码人的,但由于疫情影响,不一定保证搞定。

以前写过一篇《利来利往熙熙攘攘》,大概说了说“拿人钱财替人消灾vs独立性”的逻辑。新证券法下,这个逻辑依然成立。但更为严格的监管、处罚、责任会让钱财vs消灾的平衡发生变化,需要抗的雷越来越大,得看钱能不能跟上了。这家公司自身的事儿很多,找个小所或者是无奈之选,或者是找人背书达到些目的。

你觉得会有啥现象?烂公司/机构加速出清?好公司/机构寡头垄断?

新证券法取消了暂停上市制度。这就是说以后木有死缓了。

不过沪深交易所也同步搞了个《关于认真贯彻执行新做好上市公司信息披露相关工作的通知》,说是目前我顾不上修订上市规则,先这么招,以后再说。

保千里已经啷当好几年了。这和新规没啥关系,只是新证券法实施后第一个game over的,纪念一下。

我琢磨着新证券法为推进注册制,在某种程度上给退市开了个小小的制度的口子。瞅瞅科创板那简化后的退市流程,啧啧,有点吓人。还有,最近壳资源也慢慢不值钱了。理想状态下,披露充分了就上市,投资者自己判断,股票有没有人买是市场的事儿。公司出问题了,该退市退市,别墨迹。造假?内幕交易?弄死你。这应该是趋势吧(即使在天朝这篇神奇的商业土壤上),咱们应该能看到。

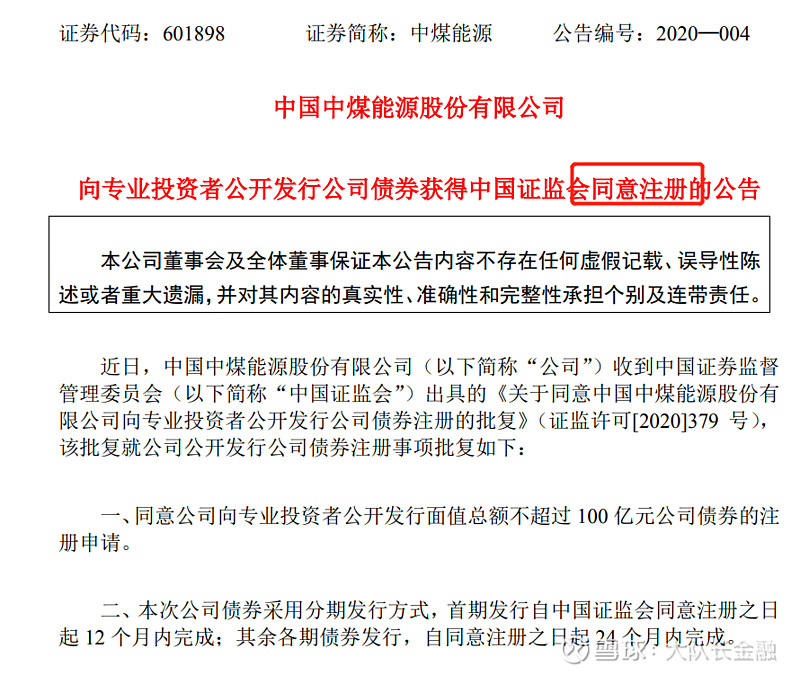

债券也改注册制度了,对公开发行债券的要求只保留了组织机构健康良好,三年一息。其他的什么净资本、规模(不超过净资产40%)、募投要求等等统统干掉。同时,从立法层面加强了对信息披露的要求。首单公司债好像是这个:

“核准”变成“注册”。有人说这是换汤不换药,要是不同意注册(科创板已经有了)呢,这不跟核准一样么。对也不对,一步步来嘛,步子大了会扯蛋,不迈步就是倒退。

以后债券市场会和股票市场一样,披露搞好了交给市场。牛叉企业票面利率低到国债,差的企业赶上信托的成本也没人买。短期内,承销能力够强的中介机构会爽一爽。长远看,和股票应该是一样的,公司质地会在一定程度上导致马太效应。

仔细看“公司涉嫌误导性陈述等信息披露违法行为”,大家可瞅瞅以前的调查通知书,话锋木有这么明确,基本都是直接扣个“涉嫌信息披露违法违规”的大帽子,直接点出来误导性陈述+违法,还是有些微妙的变化。

以前的画风

信息披露是注册制的中心,退市、中介责任、退市啥的都是注册制的配套。首批被立案调查的公司比较苦逼,杀鸡给猴看,查清楚了估计轻罚不了,几十万估计不可能了。

顺便说说互动易。广义的信息披露也得小心,互动易上也别乱说话,现在这平台的界限有点模糊。啥能说啥不能说,说到啥程度没个准谱,比较讨厌。

互动易上说影响不大,结果业绩预告下降了40%。监管函件里还用了“误导性陈述字样”。按理说,误导性陈述算是明确了互动易的信息披露作用。但是呢,这玩儿又比指定媒体地位低一些。有人蹭热点,第二天就被问了。

啧啧,不好办。啥也不说可能比较稳妥。

随着配套规则和细则的落实,以后的“首个/ 首单”会逐渐多起来。

扫描下方二维码

关注"大队长金融",获取更多金融监管深度解读

点一下在看吧~