该来的终究会来, 财务造假的“雷”只会迟到, 却从不缺席。

2020年2月3日, 上海证券交易所在万难之中重新开市, 宣告“15康美债”回售部分的兑付日正式到来。正如市场所预期的, 曾经的白马股, 现在的黑天鹅, 康美药业终究也走上了债券违约的“老路”。唯一不走寻常路的是, 康美药业再次公然拿出了熟悉的对个人与机构投资者差别兑付的方案。

康美药业的债券违约风险从2019年初证监会立案调查康美药业股票大跌酝酿至今, 所涉金额之大, 主体之多, 案情之复杂, 在此前的其他债券违约事件中是绝无仅有的, 为此我们也请到了上海市通力律师事务所的合伙人杨培明律师, 为我们谈谈康美药业的债券违约处置。

对于机构投资者而言, “15康美债”已经发生无法兑付本金的实质性违约, 债券持有人是否已经可以对康美药业提起诉讼了呢?

目前, “15康美债”回售部分已经发生实质性违约, 因此对于登记回售但又没有实际得到兑付的债券持有人而言, 有权要求康美药业立即偿付本息。

虽然数量较少, 但我们注意到仍然有部分债券持有人尚未登记回售。对于这类债券持有人, 如果未能收到当期利息, 则有权要求康美药业支付利息。但是, 由于未回售部分尚未到期, 因此对于未登记回售的债券持有人而言, 并不当然有权要求康美药业偿付本金。所幸的是, 我们也注意到在“15康美债”的募集说明书摘录的《债券受托管理协议》中约定了“如果上述违约事件连续30个工作日仍未解除, 单独或合并持有本期未偿还本金总额50%以上的债券持有人可通过债券持有人会议决议, 并以书面方式通知发行人, 宣布本期未偿还债券的本金和相应利息, 立即到期应付”, 而“发行人未能偿付本期债券的到期利息,且该违约持续超过30日仍未解除”正是约定的违约事件之一。

因此, 对于尚未登记回售的债券持有人而言, 即便能够取得过半数债券持有人的同意, 想要对康美药业提起诉讼并取得胜诉, 至少还需要再等待30日加30个工作日的违约纠正期限。当然, 从策略上来说, 只要对通过加速到期决议有信心, 对康美药业在期限内纠正违约行为不抱期望, 那么尚未登记回售的债券持有人以预期违约为由先起诉, 在诉讼程序中等待上述违约纠正期限, 也未尝不可。

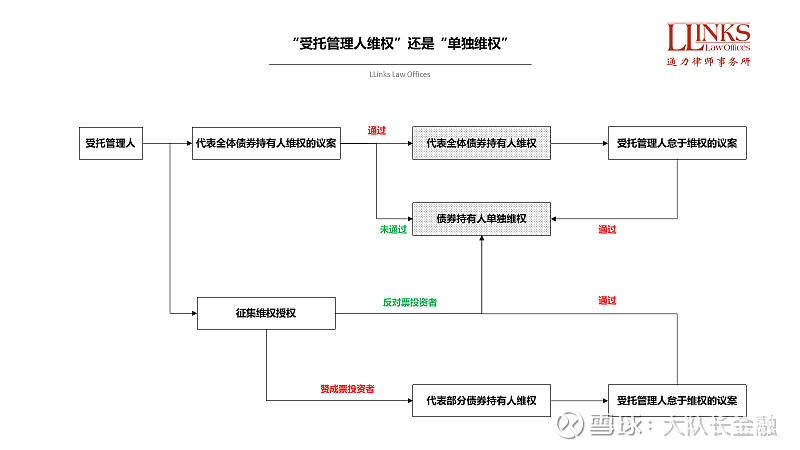

我们注意到最高院在此前的《全国法院审理债券纠纷案件座谈会议纪要(征求意见稿)》(“《债券会议纪要》”)中提出了“以受托管理人起诉为原则”和“发行人住所地集中管辖”的债券兑付纠纷诉讼模式, 那是否会对债券持有人在上述债券兑付纠纷中的维权程序产生影响呢?

目前来说,《债券会议纪要》还处在征求意见的状态,尚未正式施行。因此,虽然根据网传的《债券会议纪要》版本,除非在受托管理人未取得授权,或取得授权但又怠于行使职责的情况下,债券持有人不能单独提起债券兑付诉讼,但只要征求意见稿一天未正式施行,那么债券持有人单独提起的债券兑付纠纷就应当被受理。从我们春节前在各地法院立案的情况来看,各地法院也尚未拒绝受理债券持有人单独提起的债券兑付纠纷。

至于, 发行人住所地集中管辖, 理论上同样也要看《债券会议纪要》是否已经正式施行。只是, 根据我们了解到的信息, 最高院此前已经指示与康美药业(包括康美药业的母公司康美实业投资控股有限公司)相关的案件由广东省揭阳市中级人民法院集中管辖, 因此即便《债券会议纪要》尚未正式施行, 康美相关债券纠纷的集中管辖也已成定局。

刚才您提到了除非受托管理人怠于行使职责提起债券兑付诉讼, 否则只要通过了授权受托管理人诉讼的决议, 债券持有人就没有办法单独提起诉讼, 那么这个“怠于行使职责”是否有认定标准呢?

从字面意思上来看, 《债券会议纪要》第6条“债券持有人自行或共同提起诉讼”中规定的“怠于行使职责”就是要及时地代表全体或部分债券持有人提起诉讼, 但是什么叫做“及时”呢? 这就没有明确的标准了, 债券兑付纠纷的起诉准备工作, 一天可以做, 一周可以做, 一个月也可以做, 因此想要实体上认定“怠于行使职责”是十分困难的。

所以, 为了避免这种认定的困难, 《债券会议纪要》用了一种最简单粗暴的方式, 就是再开一次会, 让债券持有人会议以受托管理人怠于行使职责为由作出自主主张权利的决议。因此, 虽然“怠于行使职责”在实体上很难认定, 但《债券会议纪要》在涉及单独起诉权利的问题时, 更多地只是在程序上进行认定。

整体上来说, 《债券会议纪要》如果正式施行, 那么债券持有人单独维权的“前置程序”就会比较复杂, 我们特别整理了一个图示, 可以供各位读者参考:

我们注意到康美药业再次拿出了对于机构投资者与个人投资者差别兑付的方案, 这种区别对待投资者的方案有效吗? 机构投资者可以做什么应对吗?

虽然, 差别对待投资者的方案总是会引起市场的热议, 但从法律的角度, 向谁还钱、还多少钱、怎么还钱都是债务人的自主经营行为, 虽然债权人有请求权, 但该等请求权无法阻止债务人向其他债权人的偿债行为, 所以差别偿债的方案通常不会被认定为无效或可撤销的法律行为。

换言之, 对于差别兑付的方案, 机构投资者在法律层面恐怕没有太行之有效的阻拦路径。当然, 这说的只是正常情况下, 如果康美药业在半年内进入破产程序的话, 那么差别兑付的行为就有可能因为被认定为向个别债权人清偿的行为, 经破产管理人请求被法院撤销。至于届时已经向个人投资者兑付的款项是否还能实际追回, 能够追回多少就是另一个故事了。

那么问个题外话, 您觉得债券市场是否需要出台新的监管规定来规范差别兑付的行为吗?

纵观过去两年的债券市场, 康美药业不是第一个差别兑付的发行人, 相信也不会是最后一个。但说实话, 我个人的观点是:对于场内的差别兑付行为是不需要出台监管规定的。因为, 在很多债券的募集说明书中都会明确约定, 债券持有人无权干涉发行人的经营, 刚才我们也说了, 还谁钱、还多少钱、怎么还钱都是发行人的自主经营行为, 那么这种被差别兑付的风险本身就属于购买债券的风险之一。如果我们将其视为一种正常的市场风险, 那么自然就没有必要从监管角度加以干涉。

至于, 这种不公平对待投资者的行为是否会得到“惩罚”, 这个问题应该交给市场来回答。无论是发行人的其他债券价格下跌, 或是发行人有幸再发行债券无人问津, 虽然有些理想化, 但健康的市场必然是总有办法“报复”那些差别兑付的发行人的。反之, 如果连市场都容忍了差别兑付的行为, 我们又为何要求监管来出手呢?

但是, 对于场外的差别兑付行为, 我个人的观点是应当予以规范的, 至少是应当明确要求发行人提前予以披露, 并对那些“偷偷”进行场外差别兑付的发行人进行处罚。从监管角度来说, 在场外“偷偷”兑付部分投资者的行为完全可能对债券价格造成影响, 应当被列入披露范围。说严重点, 隐瞒差别兑付的行为本身就可能是一种“债券虚假陈述”。

所以, 总的来说, 我个人认为差别兑付不是不可以, 但得提前公告, 不能隐瞒。当然, 这个观点比较侧重市场自由, 仅属一家之言。

既然杨律师已经提到了债券虚假陈述, 那么我们就不得不来讨论一下, 康美药业此前被证监会查实的财务造假行为, 对于“15康美债”的违约处置是否有影响呢?

如果不考虑中介机构责任, 只讨论债券持有人与发行人之间的关系, 那么对于“15康美债”而言, 康美药业的财务造假行为对于债券持有人求偿已经影响不大了。

结合《债券会议纪要》来看, 其实最高院将债券纠纷区分为了债券兑付纠纷和债券虚假陈述纠纷两个大类, 而债券持有人自然也应当有权选择究竟提起哪种诉讼。对于“15康美债”而言, 由于已经发生实质性违约行为, 因此对于已经登记回售的债券持有人而言, 完全没有必要提起更为困难的债券虚假陈述诉讼。

我们知道, 除了“15康美债”以外, 康美药业包括它的母公司康美实业还发行过很多其他债券, 那么对于那些未到期债券的投资者而言, 康美药业的财务造假行为要如何“利用”呢?

想要回答这个问题, 就不得不再次提到《债券会议纪要》, 因为在此之前最高院并未就此问题作出过特别规定, 因此《债券会议纪要》的规定至少反映了最高院在审理这类案件时倾向性的意见。

根据《债券会议纪要》第22条的规定, 想要基于债券虚假陈述行为提起诉讼首先必须是在欺诈发行、虚假陈述行为实施日后、揭露日前在交易市场上买入该等债券的投资者。结合证监会最终查实的康美药业2016-2018年度的财务报告造假行为, 至少有如下投资者有权对康美药业提起债券虚假陈述诉讼:

1. 对于在债券发行时认购债券的投资者, 需要满足债券募集说明书引用了康美药业2016-2018年度财务报告中任意一份的条件;

2. 对于在二级市场购买债券的投资者, 则需满足晚于2016年财务报告发布且早于康美药业2019年自行披露虚增300亿货币资金之日买入康美债券的条件。

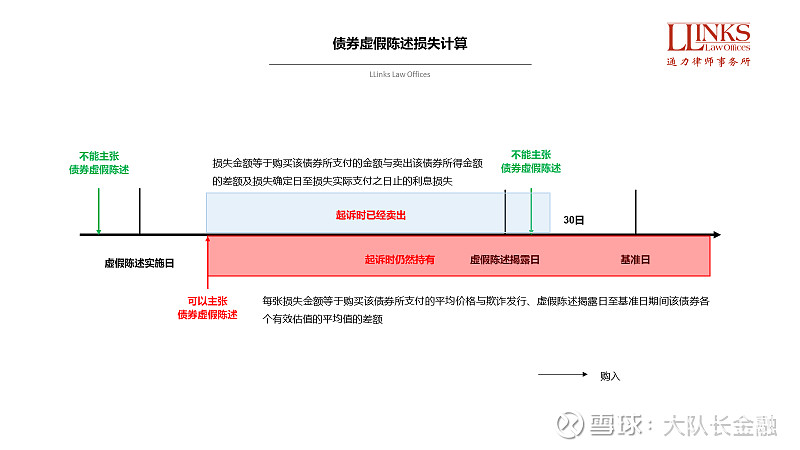

但是, 即便是这两类投资者也必须注意, 债券虚假陈述诉讼并不当然能够真正帮助投资者挽回全部康美债券的损失。因为, 根据《债券会议纪要》第22条的规定, 债券虚假陈述的赔偿金额实际上是购买价格与法院拟制的基准价格的差额, 因此无论怎么计算, 相比于债券兑付纠纷100元/张的标准, 债券虚假陈述诉讼所能获得的赔偿金额肯定是少的。

所以, 综合考虑最终能够回收的金额、案件的难易程度, 在以发行人作为被告的案件中, 除非极端情况下不得不提起债券虚假陈述纠纷, 否则只要你目前还是债券持有人的身份, 我们都更推荐优先选择债券兑付纠纷。

就康美债券而言, 基本上除了已经将债券卖出的投资者, 我们认为大多投资者仍然还是以提起债券兑付纠纷为宜。至于已经将债券卖出的投资者, 根据《债券会议纪要》第22条的规定, 其损失金额为购买该债券所支付的金额与卖出该债券所得的差额。

原来债券虚假陈述损失金额的计算方式这么复杂, 那么杨律师是否能够给我们简单说一下究竟债券虚假陈述的损失计算要如何进行?

这个问题确实比较复杂, 所以我们为各位读者提供简单的图例:

需要特别说明的是, 实际情况要比图示复杂得多, 比如《债券纪要》中还对涉案债券是否分期支付进行了区分, 但考虑到目前大部分的违约债券都不存在分期兑付本金的约定, 所以我们在图示中进行了简化。

另外, 《债券纪要》中提到的“有效估值”是很有趣的概念。从法律角度来说, 有效估值毫无疑问就是看估值是否能够反映债券真实的价值, 但具体怎么判断呢? 如何有效筛除债券交易中部分故意为了压低或抬高估值所进行的少量交易, 对于专业的估值机构来说尚且是很难的课题, 那司法裁判又要如何认定呢? 如果考虑涉案债券的基准日发生在债券违约后, 那么违约债券的有效估值恐怕是更令人头痛的问题。至于, 没有有效估值的情况下, 《债券会议纪要》提到的第三方机构进行评估, 具体怎么实践, 此处的第三方机构是债券估值机构还是资产评估机构, 他们又是否能够完成法院的任务? 其实, 《债券会议纪要》在债券虚假陈述损失计算的问题上, 留给我们的实操问题还有很多。

最后, 刚才说了那么多都是针对康美的, 但其实市场上普遍都认为康美偿付全部债务的可能性很低, 大家都很关心中介机构责任的问题, 杨律师是否能够为我们分析一下, 哪些中介机构有可能为康美违约承担责任呢?

确实, 几乎所有来咨询康美相关问题的客户也都会问这个问题, 尤其是问某券商是否需要对康美债券违约承担连带赔偿责任。

从《债券会议纪要》第26条的规定来看, 发行人的控股股东、实际控制人、发行人的董事、监事、高级管理人员或者履行同等职责的人员、债券承销机构以及其他债券服务机构, 包括会计师事务所、律师事务所、信用评级机构、资产评估机构, 只要其制作、出具的信息披露文件中存在虚假记载、误导性陈述或者重大遗漏, 足以影响投资人对发行人偿债能力判断的, 应当与发行人共同对债券持有人、债券投资者的损失承担连带赔偿责任, 但是能够证明自己没有过错的除外。

这里有几点是我们需要特别注意的, 比如《债券会议纪要》要求其他债券服务机构与主承销商一样承担连带赔偿责任、且适用举证责任倒置的规定, 某种程度上来说也是想要为主承销商多分担一些“压力”。

回到康美的债券, 结合证监会查实的财务造假行为, 对于募集说明书引用了2016-2018年度财务报告中任意一份的债券而言, 债券的主承销商和会计师事务所都很有可能成为投资者要求承担连带赔偿责任的对象。至于控股股东、实际控制人、发行人的董事、监事、高级管理人员或者履行同等职责的人员, 如果在募集说明书或财务报告中签字、盖章则同样有可能被追究连带赔偿责任。

您刚才提到了那么多主体都有可能承担连带赔偿责任, 那么债券持有人提起诉讼的时机您认为是否成熟呢?

对于向中介机构责任维权, 我个人的态度是比较谨慎的, 一方面是出于自己也是中介机构, 知道中介机构在尽职调查过程中的难处; 另一方面, 也正如很多券商朋友所说的, 如果债券承销真的成为了风险高于收益的烫手山芋, 那么对于债券市场来说也不是什么好事, 所以其中的尺度如何把握, 一直以来都是这类案件的难点。

个人觉得, 对于债券持有人而言, 当我们决定以中介机构为被告提起债券虚假陈述纠纷时至少需要考虑两个核心的要件:

第一, 损失是否已经实际发生。有人会觉得奇怪, 按照《债券会议纪要》的规定, 即便债券没有到期, 债券虚假陈述也可以计算损失金额, 那为什么还要判断损失是否已经实际发生呢? 想要明白这个问题, 就首先需要明白对于债券投资者来说, 其可能遭受的损失其实有两种不同的维度, 其一是交易价格的损失, 《债券会议纪要》第22条所规定的损失计算方式就是在衡量这部分损失; 其二是由于发行人未能兑付债券所遭受的损失, 而这种损失只有在债券发生到期无法兑付本息的情况下才能完全体现。

因此, 对于已经将债券卖出的投资者来说, 其实只要虚假陈述披露至基准日的均价低于购入的均价, 那么损失其实自虚假陈述之日就已经发生, 不存在是否需要继续等待损失是否已经实际发生的问题。但是, 对于仍然持有债券的投资者而言, 其可能遭受的损失绝不仅仅止于交易价格的损失, 还应当包括因为发行人违约而遭受的损失。

希望能够在一个案件中对所有遭受的损失进行求偿, 而不是在多个案子中多次主张损失, 这既是我们经常告诉投资者, 追究中介机构责任要等一等的原因, 也是我们在之前告诉各位读者尽可能打债券兑付纠纷, 不要告发行人债券虚假陈述的原因。

第二, 要看虚假陈述的内容对发行人的偿债能力是否有影响。以康美为例, 300亿货币资金的财务造假当然对发行人的偿债能力存在重大影响, 因此康美的财务造假行为是有可能触发中介机构责任的。但是, 换一个例子, 如果仅仅只是小的笔误, 比如写错了某个子公司的名称, 那么是否能够主张中介机构责任, 就有很大的疑问了。

当然, 对于债券持有人而言, 还有一个最大的困难, 我们其实还没有提到, 那就是中介机构对于虚假陈述是否有过错的问题。不谈这个问题, 是因为个案的差别很大。简单来说, 如果监管机构对中介机构的履职作出了负面认定, 那么中介机构在司法程序中证明自己没有过错就很困难; 但如果没有监管机构的认定, 那么就要从中介机构在举证过程中提供的尽职调查工作底稿中寻找问题, 这个过程无论是工作量或难度都是很大的。所幸的是, 《债券会议纪要》第28-30条对于债券承销机构和其他服务机构的过错认定, 以及抗辩理由都进行了特征化的归纳, 为这项工作提供了一定的指导。

所以总的来说, 在实际损失已经发生且债券虚假陈述的内容与偿债能力相关的情况下, 其实就可以考虑是否对中介机构提起诉讼了。至于中介机构是否有过错的问题, 除非已经有监管认定, 否则对于不掌握工作底稿的债券持有人而言, 多少都有些“赌一赌”的成分在。

潮水褪去, 方知谁在裸泳。

十分感谢杨律师为我们解答了这么多关于债券维权的问题。康美债券违约之所以受到如此关注, 除了因为所涉金额巨大, 更因为财务造假是债券市场之“大忌”, 希望康美债券的违约司法处置, 尤其是针对其他相关人员、中介机构的责任追究能够成为债券市场典范, 告诉所有参与者, 债券虚假陈述是需要付出代价的。

大队长福利

关注大队长金融并回复"债券"即可获得

杨培明律师团队精心制作的PPT(动画版)"债券违约处置为何这么难"以及文中结构图(PDF版)

扫下方二维码

关注大队长金融

点一下在看吧~