来源:怪物见闻

作者:菜花

报表,是上市公司身上最华美的袍,但对于房企而言,其名下的有些房地产却成了袍子下面爬满的虱子。

性价比不咋样的房产,是上市公司的原罪——自身价格就好贵,买卖要交好多税,保养要扣好多费。

另外,房地产的持有者每年要承受大量的折旧,对当年的损益会有影响,达到一定使用年限之后,房地产的存量价值又拖累了企业的资产负债表。于是,就房地产项目而言,表外融资成了兵家必争之地。

旧有的会计准则采用两种租赁模型,区分融资性租赁和经营性租赁,且只有融资性租赁会被纳入资产负债表。闻风而动的融资人开始了围绕房地产的攻坚克难:我虽然用着楼呢,我可以说我是租的;我虽然借着钱养房子呢,我可以说我经营性租赁呢,过去十几年来多少企业都用这种方法粉饰这自己的效益,嘉奖高管的业绩。

时代变了,朋友们,出表不值得。

2008年金融危机之后,经营租赁表外负债问题被推到风口浪尖。2009年,IASB(国际会计准则理事会)2016年正式发布了IFRS16(国际财务报告准则第16号——租赁),开始基于使用权模型对租赁业务进行处理。IFRS16的发布也加快了我国财政部对现行租赁会计准则修订的步伐,2018年12月7日财政部修订发布了《企业会计准则第21号——租赁》("会计准则第21号"),实质上与IFRS16实现了趋同。会计准则第21号甚至在某些方面更为严苛,IFRS的租赁定义尚要求承租人对资产的实际控制,而如果会计准则第21号项下,承租人没有支付资产的全部价格,就可以利用 该资产获得全部收益,该项业务就可能会确认为一项租赁。

在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起已经开始根据新会计准则编制报表,不管是融资性租赁还是经营性租赁,通通确认进资产负债编入报表,且与本来按经营租赁进行的按付款时间计提资金不同,对于合并后的租赁会计原则而言,根据普遍施行的权责发生制,一笔数额不菲的负债在租赁开始日就给哐啷一下的丢在表上了。

这表,这回怎么出?

Short answer —— 需要。

根据会计准则第21号,除非合同条款和条件发生变化,企业无需重新评估合同是否为租赁或者包含租赁。

条、件、发、生、变、化。

这也就是说,根据权责发生制,在根据会计准则第21号所规定的正式应用时点前已经确认的租赁,不需要再重新应用新会计准则,除非在原合同中未就续租期限及行权方式做约定,且又恰好达到合同更新期。对于已经跑起来的项目,影响微乎其微。

但是对于还未进入账期确认的交易,可能就要留个心眼了,2021年之后再进行的会计审计,多半得按照新规的条件来。那么也就意味着使用权资产和租赁负债都得照实写,且一确认就是整个合同租期。

好在会计为你关上了一扇门,也会为你打开另一扇窗。即使不巧,在原项目设计中的租赁期较短、且恰好撞上了更新时点,虽然从资产负债表的角度说,需要确认的租赁费用变高了,但是从利润表和现金流量表而言,新会计准则要求经营租赁支出计入筹资活动现金流出,而以往的经营租赁支出大多是计入经营活动流出,这使得经营活动现金流净额这一关键数据能够得到增长。

新的会计准则对于融资人的项目公司而言是个精准打击,其资产负债的增加是巨大的。

以前20年的租期一搞,投资人就可以回家睡大觉了,现在倒好一审计房子一下子带着动辄20年的负债就回表了,怎么办?

很!简!单!

那就短租嘛!

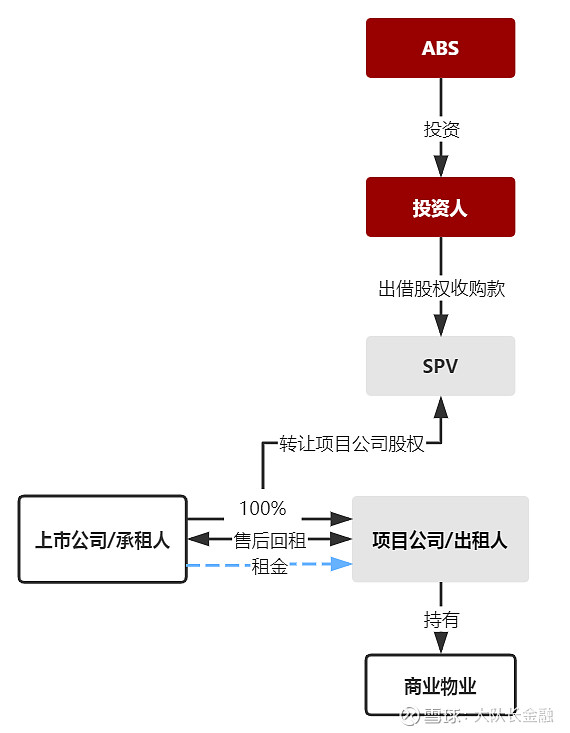

国内一些产品已经开始通过调整租期长短的形式来规避这个问题,比如中联基金主导发行的碧桂园REITs中,设置"首个租赁期为 3 年,在续租协商期内可协商续租,但每次续租期限不超过3年,总租赁期限不超过20年。"

此外,会计准则21号中,除了需要计提使用权资产和租赁负债的普通租赁,还有一个叫做"短期租赁"的概念,是指在租赁期开始日,租赁期不超过12个月的租赁。对于短期租赁,承租人可以选择不确认使用权资产和租赁负债。

如是说来,在经典的表外融资交易结构中,只需要缩短回租的合同更新年限至一年以内,就可以达到出表的目的,

只是不得不说,还是太折腾了。

其实如果抓紧一些,在新的会计准则正式应用于境内上市公司前,还有一些新的打法。

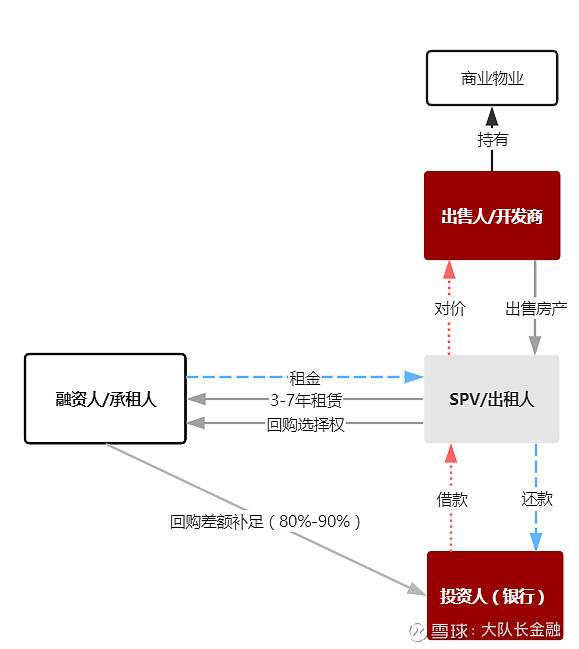

合成租赁(Synthetic Leases)这个打法在国内相对较新,老美的智慧在这个结构里潺潺流淌。

这个结构鸡贼的地方在于,既享受了在税务上被认定为所有人的税务优惠,又享受了在会计上资产出表的融资手段,躺着就把钱赚了。

但是如果用了这个结构,有一个不可避免的问题在于时间,如果说此项交易由非境外上市公司所执行,且发生于2021年1月1日之后,那么对不起,受到新会计准则的限制,通过各种结构化设计把租赁包装成经营租赁出表的目的可能达不到了。好在,我们仍然有时间。

作为杠杆租赁的一类变种,合成租赁中涉及的主体主要包括三方:承租人(通常为房企)、出租人(通常为项目公司)、资金方(通常为银行),资金方以信贷的方式为出租人提供购买地产的资金,承租人每月支付租金。

这个结构要点有三:

① 未来回购期权的设置:回购期权精巧的点在于,要求到期行权价格为房地产的公允价值,而没有按照传统融资租赁中"到期购买的价格与到期公允价值相比足够低"的要求——因此仍然不用被认定为融资租赁。且此仅为一项选择权,也可规避在租赁期届满时,租赁资产的所有权转移给承租人,而被确认为融资租赁。

② 短租期的设置:与传统动辄20年的长租约不同的点在于,合成租赁用3-7年的较短租期来规避租赁期占大部分租赁资产使用寿命,而落入融资租赁的会计确认方式。

③ 未来差额补足*的设置:在租约到期时,如不再续约,出租人可以转售房产,承租人就此项转售做差额补足承诺。

(*此处并非严格意义上的差额不足, 而是一种payment guarantee, 行使上类似于差额补足)

承租人就转售房产所得与贷款资金的差额做差额补足承诺,打消了出租人不续约、还不上钱的忧虑。同时,通过以上三项设置,合成租赁中和了经营租赁的出表和融资租赁的税收红利。

远期回购的设置还妙在,在税务和会计上,在美国的税务和会计语境下,对这一项远期回购的认定是不同的。

在会计上,该远期回购安排由于不保证购买、不保证低价,加诸不覆盖大部分使用寿命,得以被认定为经营性租赁。

但是在税务上认定一项资产的归属并不是基于物权或者合同的约定,而是基于判断该项资产所有权上所附着的权利义务归属(不同于会计上的风险报酬)来厘定税务上的归属。在物业的所有权归属于项目公司的同时,其损益都与承租人息息相关。如果物业亏损,承租人选择不续约,需要承担差额补足的义务;如果承租人选择续租,则继续充当该物业运营的大部分收入来源;如果承租人一期租约到期直接行权,回购物业地产,则交易就终止了。远期回购权及差额补足的设置,使得承租人成为了承担就该物业的所有权益而言,最终一切权利与义务的汇集点。因此根据美国的联邦税制,可按资产的全部价值享受各种减税、免税待遇。因此,杠杆租赁中出租人仅出一小部分租金却能按租赁资产价值的100%享受折旧及其他减税免税待遇,这大大减少了出租人的租赁成本。

结构虽骚,如今有谁堪摘,在全面统一租赁原则的当下,今年(2020)可能是最后一次做这种"作弊"交易的机会,至少在今年,通过和审计师的沟通,仍然有机会把大部分收入确认,同时提升收入、利润、资产回报率三个指标,资产和负债还能同时出表。至少2020年的财务表现仍然大有可为。

房企和房企的悲欢并不相同,对你虚高的经营资产,可能就是他者退市前的救命稻草。

传统的表外融资腹背受敌,

在2020出表值不值得,最后还是看你自己。

扫描下方二维码

关注"大队长金融",获取更多金融监管深度解读

点一下在看吧~