大队长还给各位精心准备了福利!

关注公众号"大队长金融"

回复"虚假陈述",

即可获取2003-2019年93家上市公司证券虚假陈述案例合集!

近日资本市场惊人消息不断。

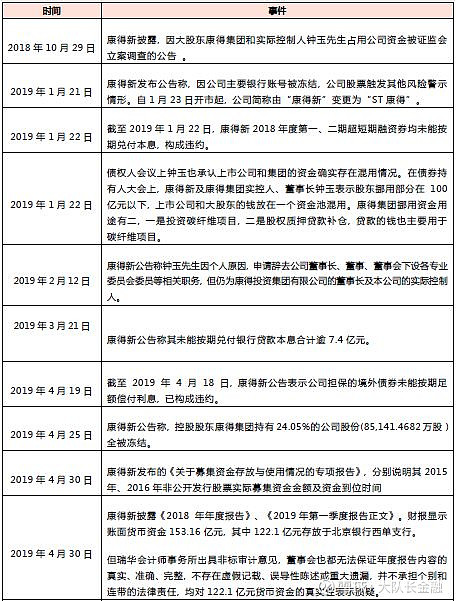

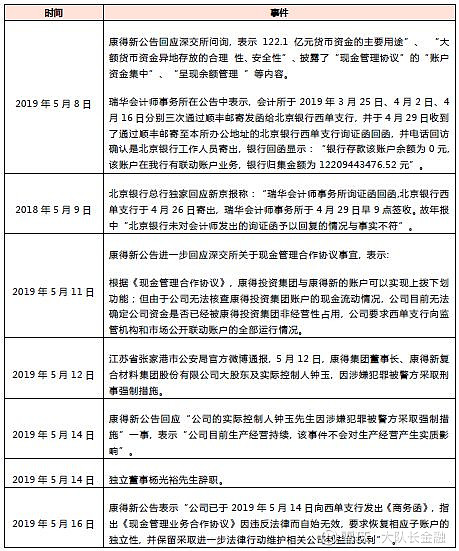

康得新百亿现金存款去向不明, 大股东是否占用扑朔迷离, 上市公司竟然也可以搞资金池? 北京银行视而不见, 还是根本就是帮凶?

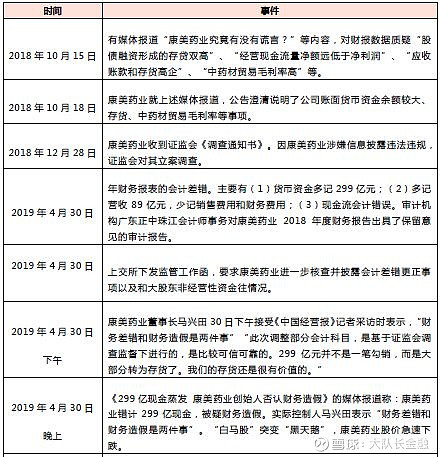

康美药业299亿货币资金人间蒸发, 证监会刚说存在财务造假, 就主动给自己挂上了ST。会所同被立案, 投资者却已经盯上了投行。

同样曾经被吹上了天, 同样百亿资金去向成谜, 同样以康开头, 康得新和康美, 并称二康可谓好戏连台。随着监管部门的介入, 相信背后的真相会逐渐浮出水面。但无论真相如何, 数十万持有二康股票的投资人在股价断崖式下跌的过程中所遭受的损失已经无可避免, 那么落水者又当如何进行自救呢?

本文结合最高人民法院2003年发布的《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(以下简称“若干规定”), 就二康投资人在后续索赔过程中可能面临的问题进行简单梳理, 以馈读者。

股民因为证券虚假陈述案件向上市公司提起索赔已经不是新鲜事儿, 但鲜见机构投资人提起相关诉讼的案例。那么,是否存在限制机构投资人提起证券虚假陈述案件的情况呢?

根据若干规定第二条的规定, 本规定所称投资人, 是指在证券市场上从事证券认购和交易的自然人、法人或者其他组织。也就是说, 在法规层面并不限制股民以外的机构投资人提起相关诉讼。至于为何鲜见机构投资人提起此类诉讼, 也可能是由于机构投资人通常都是担当管理人的角色, 并且单笔证券投资相对金额较高(当然损失也相对较大), 一旦提起诉讼势必引起市场的关注, 而“被虚假陈述”的角色与管理人专业投资机构的形象不符。但是, 随着监管力度加大, 证券市场虚假陈述案件层出不穷, 在打破刚兑和债务违约频发的大环境中, 资产管理人主动提起相关诉讼已经几乎势在必行, 而资产委托人也早已将是否采取司法维权行动作为认定管理人是否“勤勉尽责”的重要标准。

纵观现有的数十例证券虚假陈述案例, 大部分投资人索赔对象仅限于上市公司主体, 主要原因也是考虑到所涉虚假陈述行为并未影响上市公司的上市资格及正常经营, 只要案件最终能够胜诉, 执行获赔的难度并不大。但随着被揭发的虚假陈述违规行为越发严重, 上市公司动辄退市、破产重整, 索赔对象仅仅瞄准上市公司已经不能满足投资人减少损失的目标。那么, 除了上市公司以外, 还可以向哪些主体进行索赔?

根据若干规定的相关规定, 虚假陈述证券民事赔偿案件的被告, 应当是虚假陈述行为人, 包括:(一) 发起人、控股股东等实际控制人;(二) 发行人或者上市公司;(三) 证券承销商;(四) 证券上市推荐人;(五) 会计师事务所、律师事务所、资产评估机构等专业中介服务机构;(六) 上述(二)、(三)、(四)项所涉单位中负有责任的董事、监事和经理等高级管理人员以及(五)项中直接责任人;(七) 其他作出虚假陈述的机构或者自然人。

一言以蔽之, 从司法解释的角度而言, 上市公司、高管或中介机构, 只要参与过虚假陈述, 就有可能被投资者索赔。

在康得新案件中, 实际控制人钟玉因涉嫌挪用资金被刑拘, 北京银行西单支行也因签署《现金管理合作协议》受到各方责难。

而在康美药业案件中, 广东正中珠江会计师事务所(特殊普通合伙)因在康美药业的审计业务中涉嫌违反证券相关法律法规, 已被证监会立案调查, 好兄弟广发证券的相关报道也层出不穷。

一旦监管部门或司法部门认定上述相关方对于虚假陈述行为负有责任, 投资人即有理由要求其承担相应的赔偿责任。监管部门同时处罚上市公司、高管、券商等多个主体也早已不是新鲜事儿, 相信在二康后续的索赔案件中, 一定会呈现百花齐放的态势。

当然, 受到虚假陈述影响的不仅仅是二康的股票投资者, 二康在交易所和银行间市场发行大量债券, 而这些债券投资者显然也“深受其害”。财务数据直接关乎偿债能力, 是投资者作出投资决策的核心影响因素, 因此二康投资者和广大股民一样, 同样有机会主张虚假诉讼, 只是股与债的区别决定了债券持有人提起的证券虚假陈述, 其核心对象只可能是中介机构(针对发行人可以要求履行合同, 无须通过证券虚假陈述对发行人主张责任)。

这里有必要提一下特殊普通合伙性质的会计师事务所的责任承担问题, 不同于一般的合伙企业普通合伙人承担无限责任, 在特殊的普通合伙企业的合伙人中, 一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的, 应当承担无限责任或者无限连带责任, 而其他合伙人以其在合伙企业中的财产份额为有限承担责任。合伙人在执业活动中非因故意或者重大过失造成的合伙企业债务以及合伙企业的其他债务, 由全体合伙人承担无限连带责任。一旦二康案件中提供专业中介服务的会计师事务所被认定负有责任, 最终其合伙人承担无限责任还是有限责任, 又将是一片“瓜地”。

根据若干规定第六条的规定, 投资人以自己受到虚假陈述侵害为由, 依据有关机关的行政处罚决定或者人民法院的刑事裁判文书, 对虚假陈述行为人提起的民事赔偿诉讼, 符合民事诉讼法规定的, 人民法院应当受理。在2003年若干规定发布以后, 原则上需要先由有关机关(主要是中国证监会及其派出机构)作出行政处罚文书, 或者人民法院认定构成虚假陈述的犯罪行为, 投资人才能依此向法院提起民事赔偿诉讼。但自2015年全国法院实行立案登记制后, 一度出现投资人有合理理由认为受到虚假陈述侵害就可以提起诉讼并由法院受理的情形, 立案受理时不再以监管部门的行政处罚或生效的刑事判决认定为前置条件。但由于证券虚假陈述所涉投资人数量多, 影响大等因素, 且最高人民法院并未颁布新的司法解释或相关规定明确废除若干规定中有关立案前置条件的规定, 目前大部分法院还是趋向以行政处罚或刑事处罚作为受理案件的前置条件。

回归到近期热点的问题, 虽然从常理来看, 康得新和康美药业的问题已属显而易见, 甚至证监会已经公布了对康美药业财务造假的初步调查结果, 但要正式提起民事索赔诉讼, 恐仍需等待最后的行政处罚文书。

话题至此, 就不禁让人反思, 行政或刑事处罚前置的安排是否已经成为了上市公司或其他责任人的庇护所?更何况在若干规定后, 证监会还创设了监管措施这项不属于行政处罚的“特殊”处罚, 那么没有行政处罚决定书, 却收到监管措施, 被认定存在信息披露瑕疵的, 是否也可以启动证券虚假陈述诉讼呢?实践中的问题可谓层出不穷。

康美和康得新究竟说了什么假话呢?

针对证券类纠纷群体性的特点, 上海金融法院于2019年1月制定发布了《上海金融法院关于证券纠纷示范判决机制的决定》, 北京市高级人民法院也于2019年4月29日下发了《关于依法公正高效处理群体性证券纠纷的意见(试行)》, 在两份意见的指导下, 投资人在证券虚假陈述案件中的索赔难度将极大减轻, 损失计算也将由专业的机构进行。但是, 在诸如康得新、康美药业的问题上, 也将可能面临以下问题:

虚假陈述实施日的认定(实施日是指作出虚假陈述或者发生虚假陈述之日)。二康所涉及巨额现金存款的财务问题, 相信并非存在于一朝一夕。在时间跨度长的信息披露过程中, 可能存在多个虚假陈述的行为, 最终监管部门也可能做出多个行政处罚, 即可能存在多个实施日。如何选择最有利的实施日, 可能一般的投资人需要耗费一定的精力。

虚假陈述揭露日的认定。虚假陈述揭露日, 是指虚假陈述在全国范围发行或者播放的报刊、电台、电视台等媒体上, 首次被公开揭露之日。一般情况下, 虚假陈述揭露日都是以监管部门认定具体的违规行为并公告之日。但随着各类传播渠道的发展, 在监管部门正式认定之前, 各路媒体对于此类证券市场的虚假陈述事件通常已经开始进行大范围的挖掘和报道。最终如何认定“首次被公开揭露之日”, 恐将引起极大的争论(当然以康美为例, 还有上市公司“自首”承认财务报告搞错了的情况)。尤其是部分投资人可能从自媒体渠道获取信息后选择出售全部股票, 一旦最终认定的揭露日在此之后, 那么该部分投资人将无法主张揭露日前出售股票产生的差价损失。

系统性风险的认定。在证券虚假陈述责任纠纷案件中, 同期的大盘指数下跌能否作为系统性风险进行扣除, 一直是同类案件的争议焦点(同期大盘没有下跌的除外), 一般法院很少主动进行认定并扣除。但近日上海金融法院在方正科技所涉证券虚假陈述责任纠纷案件的审判过程中, 其采纳的中证中小投资者服务中心的损失核定意见中, 将个股均价与同期指数均值进行同步对比的方法扣除证券市场风险因素。

关于因果关系的认定。在证券虚假陈述责任案件中, 通常情况下投资人在实施日到揭露日买入股票并持有至揭露日最终受到损失的, 推定与虚假陈述行为存在因果关系。但该等认定方式也并非一概而论的, 在(2018)最高法民申1738号和(2017)苏民终816号案件中, 法院认为上市公司的虚假陈述行为与投资人的损失之间是否存在因果关系, 还需结合揭露日前后投资人买卖股票的具体情况进行分析。

根据若干规定第八条的规定, 虚假陈述证券民事赔偿案件, 由省、直辖市、自治区人民政府所在的市、计划单列市和经济特区中级人民法院管辖。在过往的同类案件中, 基本都是由上市公司所在地有管辖权的中级人民法院管辖。但随着同类案件的高发, 投资人索赔对象已经不限于上市公司, 甚至仅向上市公司以外的责任方提起索赔。尤其是我们也曾经遇到在上市公司被处罚前, 其他责任方已经收到监管部门的行政处罚通知, 在此情况下, 势必引起投资人直接向已经收到行政处罚的责任方提起索赔(即在该责任方所在地有管辖权的中级人民法院)。

但不得不再次说明的是, 投资人向上市公司以外的虚假陈述行为人提起诉讼后, 当事人(包括原告或被告)可以追加上市公司作为共同被告。且在追加后, 人民法院还是应当将案件移送上市公司所在地有管辖权的中级人民法院管辖。

总的来说, 在存在众多虚假陈述行为人的情况下, 投资人可以选择对上市公司以外的主体索赔并选择其所在地的有管辖权的中级人民法院提起诉讼。但案件受理后是否继续由该法院审理, 也将因被索赔方的应诉策略而存在不确定性。

针对证券虚假陈述行为的法律从来没有缺位, 但证券市场的游戏规则需要各方共同遵守和维系, 相信监管部门在这一轮的处理过程中能够理清各方责任, 让责任方承担应有的责任, 让投资人重拾投资信心!

编辑 || 蛋黄肉粽

点一下在看吧~