1、细分领域分析

行业现状:2020年10月至12月,生态环境部发布了全国碳市场系列关键性制度文件,勾画出了全国碳市场的主要政策框架。随着2021年1月1日,全国碳市场第一个履约周期正式启动,涉及2,225家发电行业重点排放单位,总排放规模超过40亿吨二氧化碳当量,占中国碳排放总量的40%。2021年1月,生态环境部发布《碳排放权交易管理办法(试行)》;2021年5月,生态环境部相继发布《碳排放权登记管理规则(试行)》、《碳排放权交易管理规则(试行)》、《碳排放权结算管理规则(试行)》。全国碳市场开启的政策制度基本搭建完成,全国碳市场有望近期正式开启。

2020年9月22日,国家领导人在第七十五届联合国大会一般性辩论上向世界宣布了中国的碳达峰目标与碳中和愿景,承诺我国将在提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。随着2021年全国碳市场第一个履约周期的开始,预计今年下半年碳市场将迎来新一轮的高潮,碳价格会达到一个新的高度。

2.公司业务分析

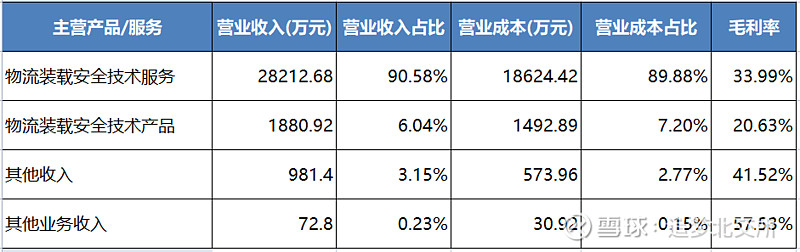

主营业务:提供物流装载安全技术服务以及物流装载安全技术产品的研发、生产和销售。主要产品和服务为紧固器、集装托架运营。

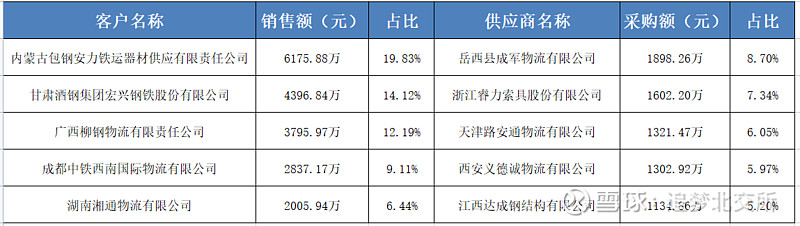

主要客户:前5大客户:共销售了1.92亿元,占营业收入的61.68%;前5大供应商:共采购了7259.71万元,占总采购额的33.26%。

盈利能力分析

4.可比公司对比

5.投资价值分析

目前行业平均PE值为13.29/22E17.95/23E13.72,公司EPS为0.97,预估股价为12.89/17.41/13.31元。公司的商业模式未发生变化;公司资产、人员、财务等完全独立,保持着良好的独立自主经营能力;会计核算、财务管理、风险控制等各项重大内部控制体系运行良好;经营管理层、核心技术人员队伍稳定;公司目前不存在影响持续经营能力的重大不利风险;不存在实际控制人或高级管理人员无法履职情况。综上所述,公司拥有良好的持续经营能力。

随着国家对碳排放行业多项政策的发布,管理层认为公司遇到前所未有的政策机遇及历史机遇,未来几年乃至更长一段时间,公司主营业务可实现持续的较大幅度增长。未来公司将进一步整合业务、技术资源,提升管理、内控水平,使企业持续快速增长。建议密切关注。

数据来源:IFinD

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。