【新股展望】思柏科技(839181):深扎通信线缆领域,2021年营收增长超25%

1、细分领域分析

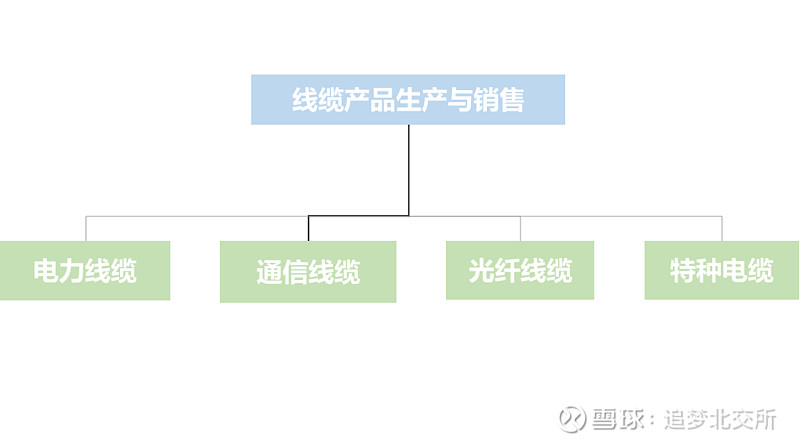

公司主营业务是通信线缆、电力线缆、光电复合缆、光纤光缆、特种电缆等线缆产品的研发、生产及销售。主要产品和服务为通信线缆、电力线缆、通信光缆、有色金属。2021年1月15日,广东思柏科技股份有限公司作为花都本土行业领军企业之一,荣幸受邀参加会议并获得“鲲鹏之星”殊荣。 2021年11月,广东思柏科技股份有限公司实验室成功获得CNAS国家认可实验室认证,注册编号:CNAS L15570。CNAS是经国家认证认可监督管理委员会批准设立并授权的目前国内唯一家有资格颁发国家认可实验室的机构。此次获得认证,不仅体现了思柏科技在通信行业品质管理上的强大竞争力,也标志着我司有着专业技术人员和先进的检测设备资源,能够提供专业、快捷、高效的检测服务。

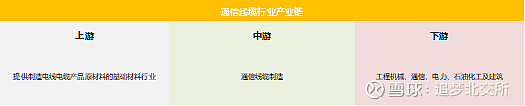

我国通信线缆行业产业链目前已较为成熟。产业链的上游行业主要包括用于制造电线电缆产品原材料的基础材料行业,如铜、铝及其合金;制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;中游主要为电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等电线电缆生产制造企业;下游为工程机械、通信、电力、石油化工及建筑等对电线电缆有较大需求的行业。

2、公司业务分析

(1)主要客户与供应商分析

2021年公司前五大客户的销售金额占当期营收比例为55.54%,不存在向单个客户的销售比例超过50%或严重依赖于少数客户情形。

2021年,公司前五大供应商采购金额占当期采购总额比例为62.84%,公司与主要供应商建立了长期良好的合作关系,前五大供应商基本保持稳定。同时,公司不存在向单个供应商的采购金额占采购总额的比例超过50%的情形,单个供应商断供对企业经营影响仍在可控范围内。

(2)主营业务情况

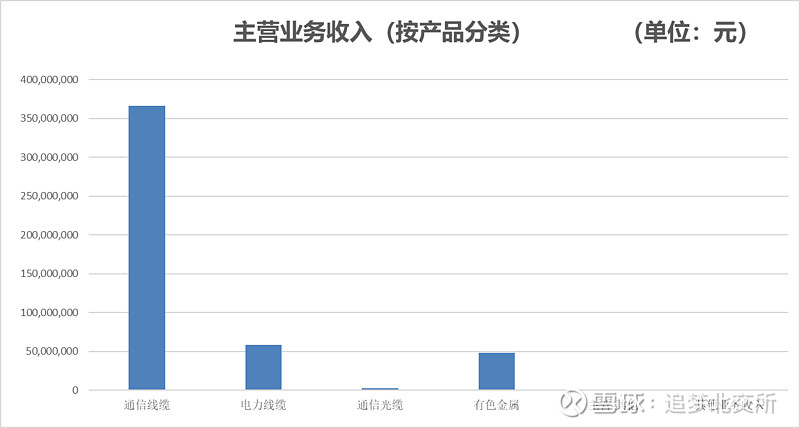

通信线缆产品占公司营业收入的比重较高,公司核心产品集中,存在对单一产品重大依赖的风险。

3、公司发展风险

公司发展主要风险包括:原材料价格波动风险、税收优惠政策风险、实际控制人不当控制的风险以及高新技术企业税收优惠政策变动风险

4、盈利能力分析

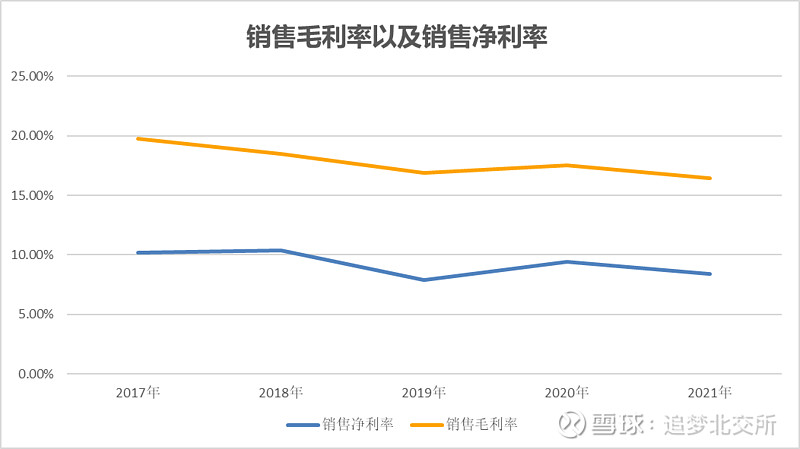

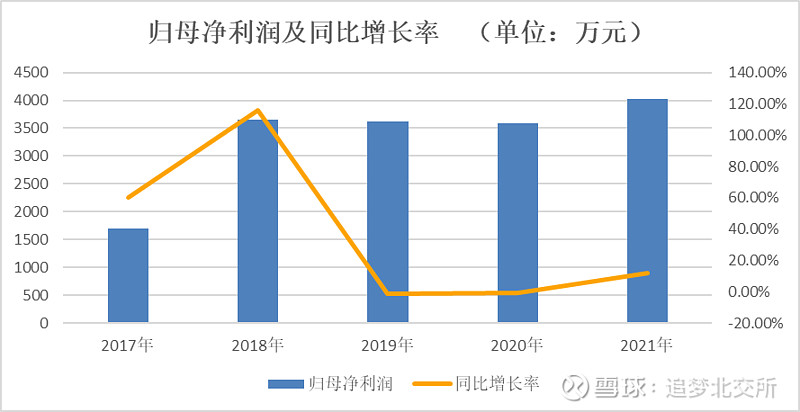

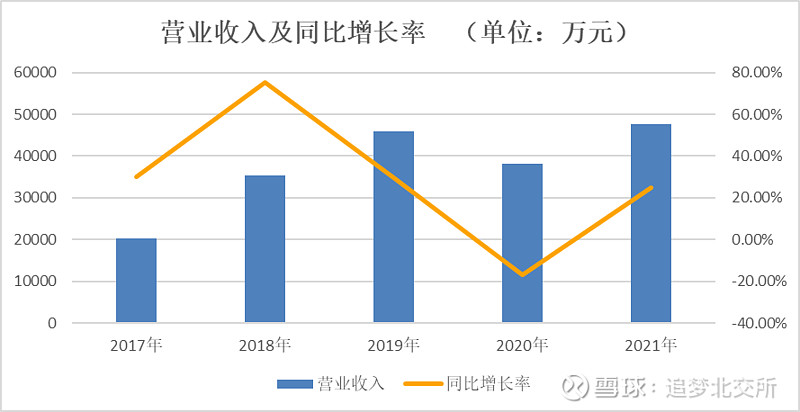

2021年公司实现营业收入4.77亿元,同比增长25.09%,净利润4016.77万元,同比增长11.83%,公司毛利率、净利率分别为16.43%、8.42%。

5、可比公司分析

鸿辉光通、天珑5以及思柏科技同属通信设备制造业。从营收情况来看,天珑5营收位列三家公司之首,为128亿元,鸿辉光通、天珑52021年营业收入额分别为8.511亿元、4.773亿元。从盈利情况来看,鸿辉光通销售毛利率高于思柏科技与天珑5。受限于较低销售毛利率,天珑5净利润额在三家公司当中处于较低水平。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。