低PE、高淨資產值、潛在私有化:三大誘因買魏橋紡織

魏橋紡織(02698)屬山東大型企業,主要業務來自棉紗、坯布及牛仔布之生產銷售,其業務規模位列中國全國500強。目前魏橋紡織共有四个生产基地,雇用员工约44,000 人。

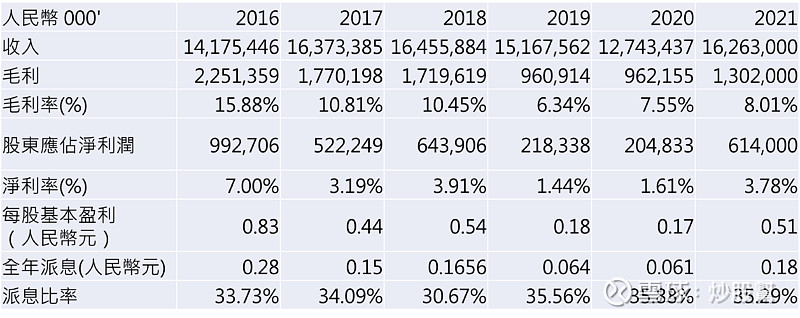

於2020年,集团产量约37.1萬吨棉纱、7.26億米坯布及5,000萬米牛仔布。至於剛公佈的2021年全年,集團棉紗產量約為41.1萬噸,同比增加約10.8%;坯布產量7.28億米,同比升約0.3%;牛仔布產量3900萬米,同比減少約22.0%。

至於大家最關心的財務方面,2021年全年與2020年財務業績相比︰

- 總收入同比升約27.6%,至約162.63億元(人民幣,下同)。

- 毛利同比升約35.3%,至約13.02億元。

- 利潤同比升約204.5%,至約6.15億元。

- 每股盈利約0.51元、董事會建議派發全年股息每股0.18元(約港幣0.22港元,含稅(回稅約10%))。

按現股價市盈率回覆至不足3.5倍。

過去五年派息率穩定

魏橋紡織上市多年,派息政策為每年分派年度利潤約35%作為股息。因而即使在2019年全年及2020年全年,派息都維持比率。例如於2020年全年,雖然受到新冠疫情影響,魏橋紡織淨利潤僅2.05億元、每股基本盈利約為0.17元、其每股派息依然有0.061元,派息率約35.88%。見下表:

股價2.2元,每股資產淨值10.76元、淨現金值3.69元

收息以外,魏橋紡織截至2020年底流動資產淨值達104.47億人民幣,每股折合人民幣8.75元(約10.76港元),相比目前股價2.17港元足足折讓超過7成,而其中單單手頭現金扣除所有流動負債亦達65億,折合每股淨現金人民幣3元(約港幣3.69元)單單計此項已經極度吸引,按以往慣例,大股東只須斥資10億人民幣,即可按每股港幣3元私有化。

銀行內有100億人民幣現金、只須10億即可私有化,既然有分析員認為港股是垃圾,也可考慮私有化後到A股上市,絕對是一盤化算的帳。