老龄化、健康中国战略、居民生活水平提升、医药改革全链支持创新... ...大家都知道医药赛道好,尤其是创新药景气度更高,但是市场表现却总是PiaPia打脸。

2015年医药改革后,近年来医药市场经历了一波过山车行情,资本市场从极度膨胀发展到如今的极度寒冬。医药赛道的潜力确实给予了市场无限想象,但身处医药寒冬的当下,现实却给价值投资者们以迎头重击。

从阶段性回落时的坚定唱多,到创新药企暴跌下的救市呼吁,再到年初至今MNC频频收购国内Biotech的并购危机,市场情绪愈发激烈,表现到具体的资本市场交易,面对创新药这样一个高风险、高收益,短期低谷、长期确定性极强的赛道,投资者们没有了最开始地激进增持,更多地人开始寻找这个赛道里稳健投资的标的,或者说,行业里的结构性投资机会。

毕竟,只要不下牌桌,赢面只会越来越大。

创新药之困

医药创新改革近十年,中国创新药市场确实给世界交付了一份惊人的答卷。

不过,在当下国内医药投融资寒冬的背景下,越来越多的国内医药创新成果正在被国际玩家“摘取”。

自去年亘喜生物被阿斯利康收购,成为首个被MNC收购的中国Biotech,短短不到半年时间,已经有四家生物技术公司被海外药企并购,包括诺华收购信瑞诺医药、NuvationBio收购葆元医药,还有最近丹麦药企Genmab 18亿美元并购ADC-Biotech普方生物。

这本是好事,国内医药创新发展的成果被国际大厂所认可,但问题是,收购行列里没有国内资本,更甚者,被国际资本收购渐渐地成为医药投资变现的最佳路径。

所以,为什么选择被收购?

创新生态不够健全。

互联网特别火的那几年听过一些笑话,大致意思是,PPT融资,产品出来了,企业也就黄了。当时听到这个笑话,我会认为是产品不行,PPT只是吹牛画饼给资方大佬的。

但当笔者把这个笑话嫁接到医药创新市场时,显然低估了创业人和资方大佬们的努力,很可能产品其实并不差,只是这条路径未能走通。怎么理解?具体到医药行业,政府政策利好不断、赛道景气度走高,哪怕是后来一二级市场的持续火热,这些其实都还只是PPT里的内容;等到国内涌现出一批Biotech们,十年磨一剑,创新成果接连落地时,创新药却迟迟不见放量,市场则骤然冷了。

为什么?是产品不好吗?

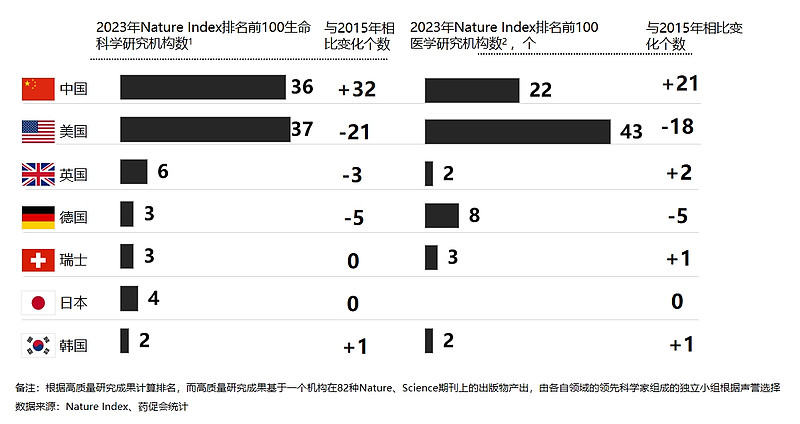

这两年,国内生物医药的发展是显而易见的。基础研究方面,据Nature Index、药促会统计,2023年Nature Index前100名单中,中国分别有36家生命科学研究机构和22家医学研究机构,与2015年相比,分别增长了32家、21家,基本就是一个从零到一的创举;形成对比的是,美国分别37家、43家,榜单中减少了21家、18家。新药及管线方面,(以企业总部所在国统计)2007年-2022年国内创新药研发管线的数量占比从2%激增至15%。再到创新成果,单拎一个领域来看,近年新兴的CAR-T创新疗法中,全球已上市产品共9款,其中中国药企研发占5款,可以说中国在CAR-T这样的前沿新兴领域已经领先。

显然,这已经不是过去那个酒香不怕巷子深的时代了,创新药要想放量,要想进军十亿美元俱乐部,需要销路,尤其是在面对中国这样一个巨大、分散、甚至区块“割据”的市场。

五年来,国内创新药市场规模确实一直在稳步增长,但截至2023年末,仿制药在整体药品市场规模中的占比仍超过50%。据《2023中国仿制药发展报告》,2023年,我国化学仿制药市场规模达8923亿元,同比增长2%;医药创新的影响下,仿制药市场份额持续走低,在整体药品市场中从60%下滑至52%,在化学药市场中从79%下滑至74%。

我们拥有国际一流的研发能力、创新能力,还有国内医药创业者们的一腔热血,但商业闭环却迟迟不能走通,过去行业忽视的所谓“价值洼地”——医药的商业环节正在拖产业发展的后腿。

脱钩大环境导向。

还有个很现实的问题,中美关系潜在的脱钩风险,这使得医药企业更愿意接受国际收购。

在中美关系问题影响到医药行业前,国际化布局是当下国际并购的另一种通用答案。

几乎所有创新药企都在提国际化,为什么一定要国际化?因为海外市场巨大。

据欧洲制药工业协会联合会(EFPIA)的数据,2021年全球药品市场中北美市场达到49.1%,远远领先于欧洲、中国和日本,其中欧洲23.4%、中国9.4%、日本6.1%。整体来看,全球医药产品市场具有较高的集中度,主要仍集中在发达国家及人口较多的发展中国家。

从医疗支出占各国GDP比重看,欧美等发达国家更愿意把钱花在医疗上。据统计,中国2022年医疗卫生支出占GDP的比重约为7.1%,而美国这一比例是19.3%,日本、德国、英国等都在10%以上。

今年初,百济的百悦泽(泽布替尼)首次达成十亿美元分子成就。不过,从其细分市场销售额来看,财报显示,泽布替尼在美国的销售额达到9.46亿美元,且同比增速高达142.6%,这当然也与其2023年在美国获批新适应症有一定关系;泽布替尼在国内市场销售额为1.94亿美元,同比增长28.9%。相形之下,百济这一“重磅炸弹”仍然是得益于其国际化市场的开拓。仅凭当前的国内医药市场,中短期内依然很难孵化出一个“十亿美元分子”。

这也是为什么国际化是所有药企必须要推进的商业化必由之路。

一旦达尔摩斯之剑高悬,国际化路径出现潜在风险,来自国际药企的并购邀约就显得弥足珍贵,因为这不仅代表了对创新成果的认可,更代表了巨大国际市场的敞开。

最后,回到资本视角,这也是当前最保值的退出路径。

为什么最保值?上文其实也已解释,国内创新生态尚未闭环、国际市场有潜在脱钩风险,通过MNC收购退出,一定程度上保证了创新孵化的推进和国际市场的打开,估值自然更加公允。

放量的意义

宏观视角看,生物医药整体是一个确定性极强的行业。

把时间拉长、把范围拓广,在过去几十年里,如果我们用10年平滑数据去看,不管是美国、中国、日本,还是德国、法国、英国,不管是1990s年代、2000s年代,还是2010s年代,几乎所有主流国家在所有大的时间段里,医药行业都保持了稳健增长,而且增速都超过了同期的名义GDP。

这也是为什么医药行业被称为“永远的朝阳行业”的原因,但我们的投资交易很难做到这样的长周期。

那么为什么一个确定性极强的行业,会面临近四年来的投融资寒潮呢,我们又该如何去理解这一资本寒潮?我们应该抛开过去固有投资思维的惯性。

资本市场的投资,分总量思维和边际思维两类。所谓总量思维,表现到估值评价,重在强调行业和公司的整体价值,因此总量思维更加重视这家公司的商业模式、护城河、成长空间以及行业的前景和竞争格局等,从总量上判断这家公司的投资价值,这一点和价值投资其实很像。

对应的,边际思维下,投资者更重视新信息而非总量信息对股票带来的新增变化。事实上,边际思维并不那么关注公司的整体经营情况,更关注公司短期内的表现。

国内经济加速增长的近十年,价值投资可谓是大行其道,投资者也渐渐习惯了总量思维。而当经济增速放缓之后,总量思维需要更长的周期来兑现,以量化投资为典型的边际思维渐渐占据上风。

这是一个时代性的变迁。

放到医药行业看,行业坡长雪厚,其实这就是典型的总量思维;但我们要看到的是,在经历了多年医药创新后,空有研发成果,给投资者带来的乐观的边际预期已经越来越低了;相反,销量攀升的提前或迟到,在当下会给投资者更高的预期,尤其是放到医药创新这样一个高风险、高收益的市场。

因此,这也正是医药商业渐渐重要的原因所在,一来边际影响更大,二来商业闭环“卡”在这儿了。

上文盘点国内Biotech接受国际药企并购的原因,症结同样在创新药的商业销售,区别无非是如何放量、如何快速放量,以及在哪里能快速放量。

放量,已成为投资创新药企的关键词之一,而2024年,很可能将成为生物医药的商业化元年。

赋能放量的标的有哪些?

自2015年改革至今,将将好近十年,我们的创新成果已经在不断成熟(老外都吃上了)。

国内大多数Biotech创立之初,都怀有成为综合性BigPharma的梦想,进行上到研发、下到商业的全产业链布局。然而生物医药这样长周期、高投入的行业,要想一口气吃成个大胖子,多半只能半途而废,资金链断裂、宣布破产,幸运一点的,获得别家的BD、并购,这也是为什么近年来医药行业呈现精细化、专业化发展趋势的原因,CXO三方服务在医药创新的发展中发挥了极大的助推作用。

援引浙商证券研报,当前医药产业链下游医药商业化的主要参与者包括传统药企、流通公司和CXO下游的商业化企业。传统药企的优势,主要在于其长期发展所搭建的专业科室的营销渠道及经验,但创新药的发展与过往仿制药的营销还是有区别的,尤其是医药分离、处方药外流之后,院内的营销往往力不从心。

医药流通公司,主要包括一些物流、批发、零售企业。由于长期受到医疗机构处方来源的限制,我国零售药店的市场规模一直处于绝对劣势地位,零售药店销售比重远低于欧美、日本等医药体系较为成熟的发达国家。近年来,国内流通市场在医药分离、处方药外流等政策的推动下迎来了比较大的发展。尤其是终端的零售药店,随着国大药房、大参林、老百姓这些头部连锁企业的规模与品牌优势的不断巩固,头部效应逐渐显现,行业集中度持续提升,尤其是区域市场的特征愈发明显。在未来医药分离的市场趋势下,医药零售店终端的营销作用将愈发重要。

最后是CXO下游的商业化服务企业,头部的包括百洋医药、康哲药业等,这类企业拥有长年的医药营销经验,对上服务MNC、Biotech,甚至包括前文提到的传统药企,拥有比较成熟的市场营销经验;对下链接医药、药店,拥有健全的市场营销网络。

以百洋医药为例,公司聚焦品牌运营业务,凭借成熟的品牌打造方法论,实现销量和利润的持续增长,并可以为优质的品牌不断赋能,打造品牌商业化的“高速公路”。百洋医药商业化的成熟产品中,迪巧、海露等产品持续放量,其中迪巧已连续八年国内进口钙补充剂市场第一;近年来创新药的浪潮下,百洋医药与MNC、Biotech的BD合作不断,诺华制药、安斯泰来、阿斯利康等知名药企也在其列。

百洋医药2023年的资本市场表现也是比较突出的,尤其是下半年,在整个医药反腐的大环境下,百洋医药仍然走出了一个探底回升的行情,整个Q4季度百洋累计上涨49.73%,显示了市场对这一医药商业化龙头价值的肯定。

区别于下游的医药流通公司,百洋医药这类专业的商业化CXO药企更强调品牌运营的核心能力。理解起来其实也不难。过去我们认为创新药的市场是一片增量市场,事实上创新药要面对满是仿制药的存量市场,医药流通、零售只是触达终端消费者的渠道,要想在这片辽阔、复杂、分散的市场快速商业落地,品牌才是快速放量、高效放量,乃至持续放量的关键。

跳出医药行业,几乎所有的商品发展到最后其实都是品牌运营的逻辑。当下,医药分离、处方药外流后,传统院内主导的医药产品市场正在越来越多地体现出普通商品的特质,也正因此,品牌运营的威力也在不断显现。

可以说,商业化CXO企业为MNC、Biotech企业带来的赋能,绝不只是渠道上的资源,而是前瞻的、降维的品牌资源。

国内创新药的崛起,仍然是行业发展的最大动力源泉,更是医药投资里最大的时代性机遇。聚焦到当下,这股创新之风已然吹到商业化。

自2015年始,中国生物医药的创新变革经历了跨越式的发展,我们用不到十年时间追赶欧美国家二十、三十,乃至百年的医药发展,不应该被迅速取得的创新成果冲昏头脑,发展至今,行业的发展更应该戒急戒躁。

并购、BD不应是终点,生物医药的可持续发展离不开完整的商业闭环。