对于格力,我认为还是要从困境反转的角度来思考,格力的困境来源于2019年的渠道改革同时叠加上疫情对于改革的影响,而从23年中报来看,这部分的影响正在逐步好转

23年中报格力中报营收997亿同比增长4.16%,净利润126.73亿,同比增长10.52%,营收和净利润的增长看上去可能平平无奇,但是如果细细拆解就会发现公司的质地正在悄然间发生质的改变

一、金融资产分析

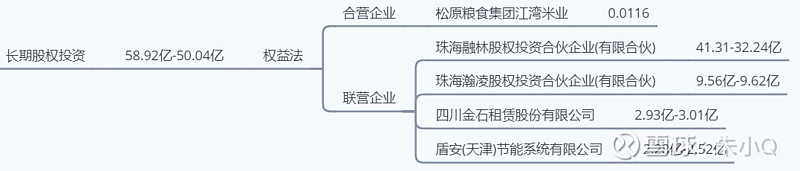

1. 长期股权投资:

相比22年中报长期股权投资缩水一半多,咋一看可能会有人说这娘们啥也不行只会瞎投资,然而我们看看公司这部分股权投资的计提方法:

对于合营和联营企业的长期股权投资,公司采用权益法,也就是这些合营和联营公司的盈亏影响公司的利润

那么我们反过来思考下,在长期股权投资没有提供相应正收益的前提下,公司取得的这份中报成绩单,是不是让人更加放心些呢

接下来我们拆解下这部分的股权投资明细

中报联营珠海融林继续亏损6.21亿,根据22年年报猜想应该是投资的闻泰科技或者股票一类的资产减值导致,大概的原因应该是股市不景气,同时公司减少投资2.79亿,长期股权投资方面,公司本期计提亏损8.9亿,而去年中报同期则计提收入0.74亿

子公司方面,格力钛继续亏损1.18亿元,盾安环境盈利1.97亿元

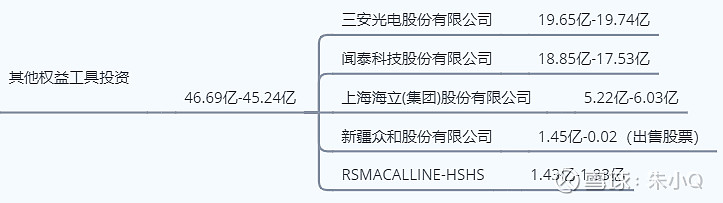

2.其他权益工具投资

其他权益工具投资可以看成公司隐藏的金矿,这部分存留其他权益工具投资45.24亿,中报期间公司几乎出清新疆众和股票,计提利润1.43亿

金融资产方面,公司可以说没有什么亮点可言,这块我认为可以归类到实体大环境不好,从股票的角度来说基本已经触底

或者反过来我们也可以这么思考,在金融类资产没有贡献的情况下,公司取得的这份业绩资产,说明内生性的改善正在逐步发生,而随着金融类资产底蕴的夯实,未来的某个时间,这部分必然会带来不错的正收益

二、主要业务板块分析

在金融资产没有锦上添花的背景下,主营业务则是多点开花,内生性的增长着实给出了不小的惊喜

目前的格力我认为是在阵痛期,公司的发展一方面是需要内生性空调基本面稳住,而另一方面则需要有新的增长潜力形成产业的接力

首先是空调的基本面,23年中报营收相比去年同期增加1.8%,于此同时公司合同负债比例继续大幅增长,在目前空调业务占据总营收70%的背景下,合同负债的大幅增长不仅给了公司平滑利润的空间,有助于空调基本盘业务的稳定,也给其他业务板块的发展赢得了时间

对于格力未来三年,我最关心的还是小业务板块的发展,空调基本盘业务能保证目前的投资不至于有大幅亏损,而小业务板块的发展情况则意味着公司的发展能够继续步入正轨,也意味着这笔投资能否享受到相对丰厚的回报

从23年中报营收来看,绿色能源板块同期增长51.34%,同时工业制品板块同期增长90%,这两个板块的大幅增长给与格力的第二增长曲线,这对于格力长期估值的提升起到相对重要的作用

一、格力改革展望

对于目前的格力,我认为充满生机,一方面看到空调基本面底蕴在逐步增强,林一方面绿色能源、工业制品板块在稳步扩大,剩下公司的发展都可以交给时间,相信该来的终归都会到来!