2022年4月25日,也该记录一下了,但是面对这次暴跌说实话属实已经没有什么感觉了,可能是被这个市场教育了太多次慢慢麻木了吧,随便盘算一下,2015年股灾,千股跌停,随后贸易战,中美关系,关税,新冠疫情,在A股票市场属实不易,在股票这方面,别的我不敢保证,但是抗压能力极强!

那么在现在这个阶段,我们是该恐惧继续蒙头扛着,还是该贪婪一些呢?

之前也是在雪球看到一个相对指标,觉得不错,就拿出来说一说,对于单个股票来说可能有基本面的变化,但是对于一个组合来说,每个部分的变化量会增多,但是由于内部模块的相互抵消,但是相对应的波动会减小,所以一般来说,指数的市盈率的合理范围基本能够代表整体市场的热度,市盈率越高,市场越活跃,而市盈率是无风险收益率的倒数,那我们也可以理解为,市盈率越高,无风险收益率越低

另一方面,股票和债券是投资中两个比较重要的模块,相对保守的债券产品我的理解是固收益类,当然对债券了解不多,我这里把债券就当作十年期国债来理解

那我们不妨可以这么来考虑,对于资金来说,股市越上涨,相对应的无风险收益率越低,如果与此同时,如果国债利率比较高,那么随着股市的上涨,我们投资股市的价值就会越小,投资国债的价值就会越大

反过来就正好相反,如果指数市盈率较低,同时国债收益率也比较低,那么这个时候我们投资股市的价值就会越大

当然还有很多种组合方式,比如指数市盈率适中,国债较高怎么办?指数市盈率适中,国债较低怎么办?国债较高,指数市盈率较低怎么办?

我们这里先考虑极端情况

1°市盈率高同时国债利率高,两者相乘系数值较高,那么这个时候聪明的资金就会选择国债

2°市盈率低同时国债利率低,两者相乘系数值较低,那么这个时候选择股市显然会更好

3°因为考虑到了两种极端情况,理论上数值应该夹在上述两者之间

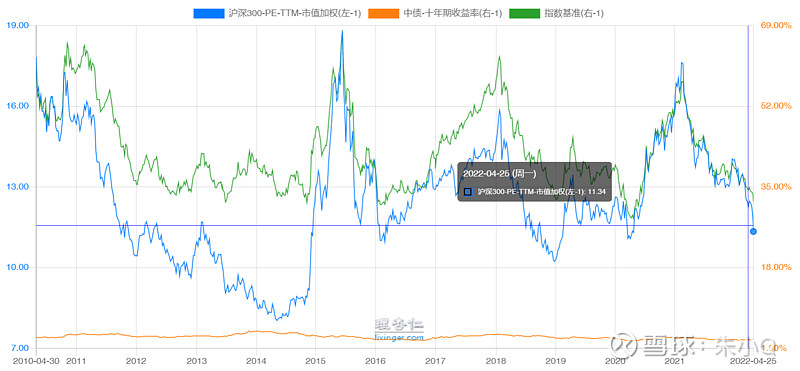

那么我们来看看现在的系数是什么情况呢?

数值在2021年2月份达到峰值,该值相当于2015年牛市水平

目前该值接近底部区间,相当于2016年股灾低点,比2016年,2019年,2020年指数低点区间相差不多

这么说指数已经到了相对较低的位置,再磨一磨,总会上去的