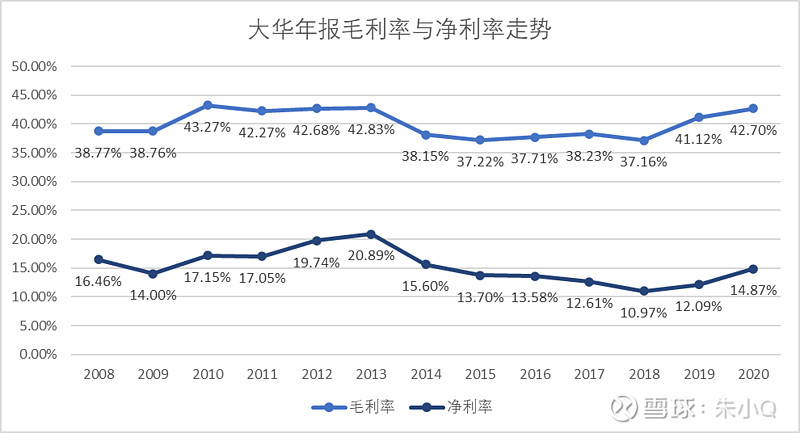

上一篇重点对大华股份应收账款问题做了分析,接下来这篇好好聊一聊大华股份的经营情况,而对于目前的大华,首先让我想到的是毛利率和净利率

从毛利率的走势上可以看出,对于大华有这么一时间需要重点关注

1.2009年毛利净利相对较低

2.2010-2013年,毛利率相对稳定,而净利率逐步抬高

3.2014年毛利净利相对较低

4.2015-2018毛利率相对稳定,净利率又逐步萎缩

5.2019,2020年,毛利净利逐步抬高

6.整体毛利率与净利率之间差距较大

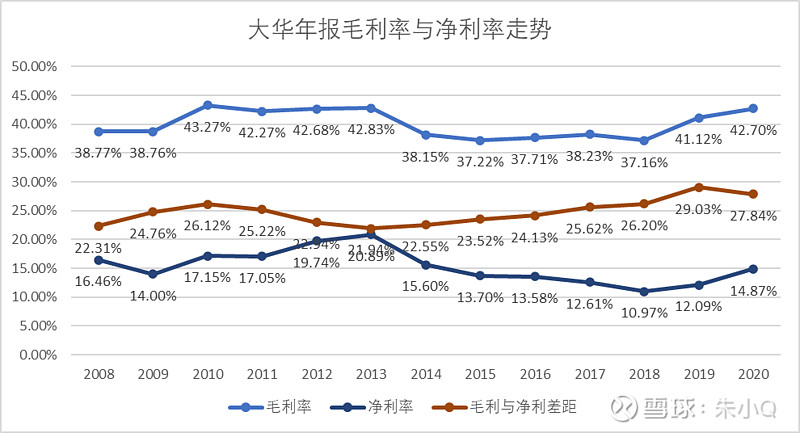

为了研究毛利与净利率关系及变化,我们再进一步来研究这么一组数据局势毛利率与净利率的差值,我们称之为运营损耗

通过图标我们可以看到,再2013年以后,毛利率与净利率之间的差值逐步扩大,给人一种出工不出力的感觉,常识告诉我们如果毛利往上走,利差逐步增大,也有可能导致毛利率不变或者减小,进而对企业ROE造成影响

为此我们需要考虑到底是什么原因造成利差逐步增大的呢?是企业竞争力不足导致,还是另有隐情呢?

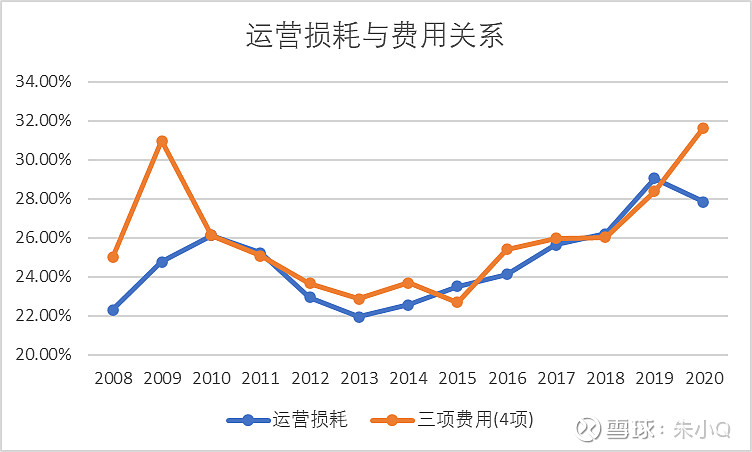

如果我们排除掉税务原因对毛利的影响,那么主要就剩销售,管理,财务,研发费用(三项费用中的管理费用,我们拆成管理费用和研发费用来考虑),以及营业利润和其他原因,对此我们一个个来分析

首先通过图标我们可以看到在大部分年份里,运营损耗率和三项费用率的走势基本一致,也就是说毛利率和净利率之间的差距大部分是出自三项费用,这里管理费用=员工的管理费用+研发费用,也就是如果把管理费用拆开,运营损耗实际和四项费用息息相关

那么接下来我们顺理成章来分析一下公司的四项费用占比

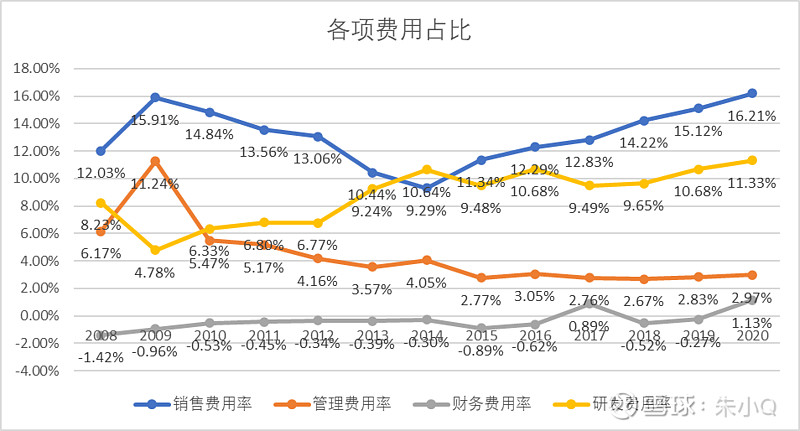

那么通过图标我们可以看到,这些年公司

1.财务费用占比较少,几乎可以忽略

2.管理费用相对稳定

3.研发费用占比稳中有升

4.销售费用占比逐步走高

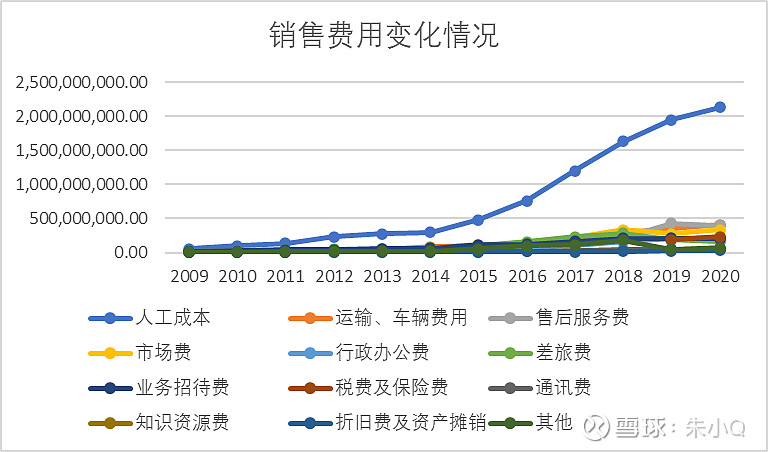

通过图标我们其实可以看到销售费用的变化其实成为公司这几年影响净利率的主要“罪魁祸首”,2009年-2014年,公司销售费用占比逐步减少,这些年,净利率在逐步爬升,而14-20年以后,公司的销售费用逐步抬升,也导致毛利率开始逐步掉头向下

销售费用的逐步抬升说明了

1.市场的竞争有可能在加剧

2.公司有可能在开发新领域的初期,需要提高销售费用进而推广渠道

从图中我们可以看出人工成本的变化在销售费用中占据主导地位,而人工成本这几年正在急速增加,公司给出的解释是“主要系公司销售规模扩张、拓展市场所致”至少从侧面印证出这几年的生意没有以前那么好做了

就是在这里我们其实可以好好思考下,为什么公司的销售人工成本在逐步走高,从2014年的5亿元到2020年20亿+,翻了四倍有余,我觉得可以从行业竞争格局和品牌影响力两个方面来解释

其实我们都知道,公司主营业务目前到了一个瓶颈,不管是大华也好还是海康也好,首先其产品还没有达到所谓的“垄断效果”上去,因此确实需要一定的市场费用进行推广,其次主营业务也面领着“饱和”的窘境,需要大力的推广来扩大新的业务

事实上就在这么一个碎片化的市场中,目前不管是大华也好还是海康也好,其实都不敢掉以轻心,那么我们展望未来,在逐步提升公司竞争力的过程中,哪些方面有可能给公司未来的发展注入活力,或者投入大量销售费用的同时,公司未来能够得到些什么呢?

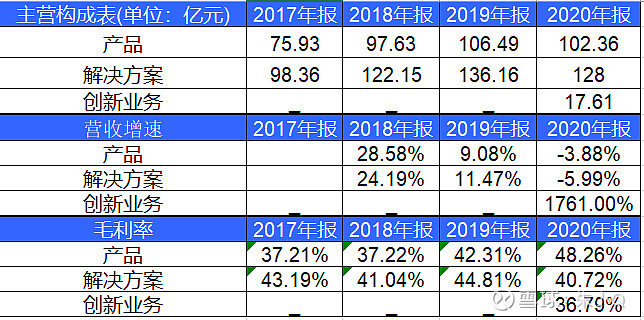

上一篇文章中我们从毛利率的角度分析了2021年是公司反转的元年,从上图中我们发现产品和解决方案营收最多是在2019年,毛利率相对也比较稳定

而在2021年半年报中,虽然公司没有披露产品和解决方案各自的营收情况,但是核算在一块的化2021年营收已经达到了历史最高的状态,而这可能是一种向好的预期,当然具体情况可能年报一季报以后会看的更加清晰

于此同时我们注意到,19年和20年公司人工成本还是在持续增长,那么为什么公司的毛利率能够持续走高呢?

净利润是有水分的

于是在利润表中不自觉地浏览到了这个项目

那么显然这几年公司扩张的费用其实还是用了其他渠道来进行弥补的

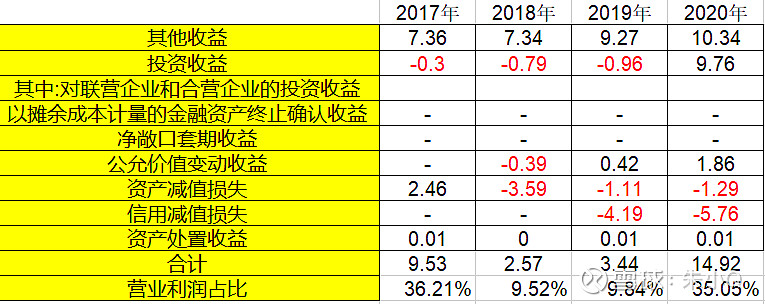

其中其他收益在年报中能找到,指的是政府补助,以2020年年报为例:

我们可以看到其他收益中占比大头的还是增值税退税,达到8.27亿元

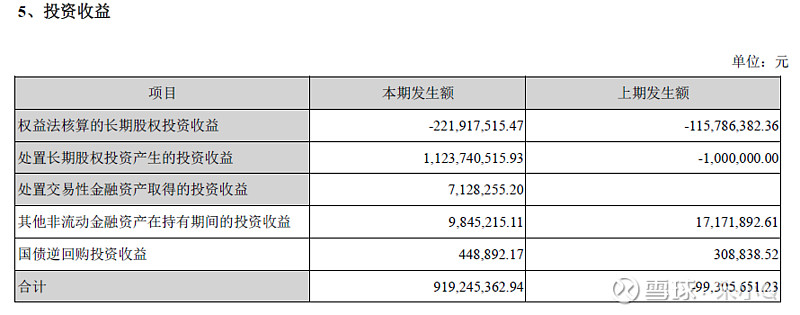

其次再来看看投资收益,还是以2020年年报举例:

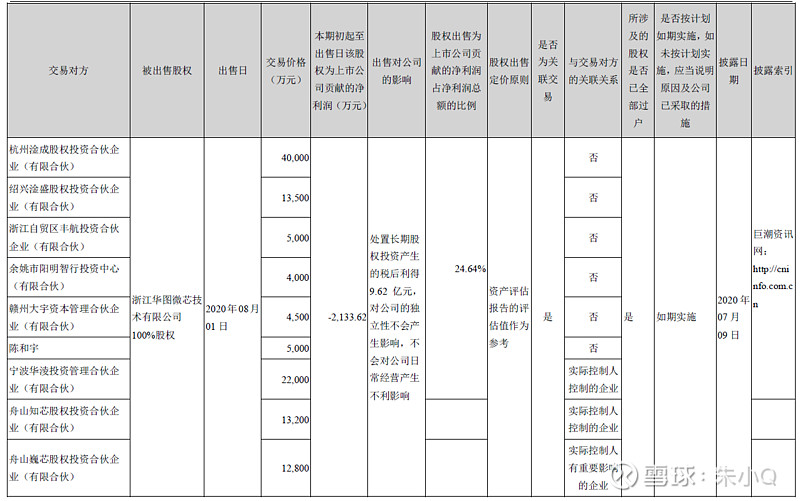

占比大头的是处置长期股权投资产生的投资收益,卖的是这家公司

整体上来说,从年报上来看,截止2020年,整体上销售费用的连续增加给我的整体印象是公司的日子好像没有以前那么舒服了,需要主动走出去迎接客人,这几年公司利润端有部分股权投资和政府补助资金的注入,有一定的水分,目前创新业务披露出来的信息还不够多,相对创新业务营收占比还比较小,从投资的角度来说确实还是有一定的不确定性,需要进一步观察,当然比如结合今年前三季度的数据我个人更偏向于最差的时候已经过去的观点,但是现在还说不准,投资嘛,边走边看好了