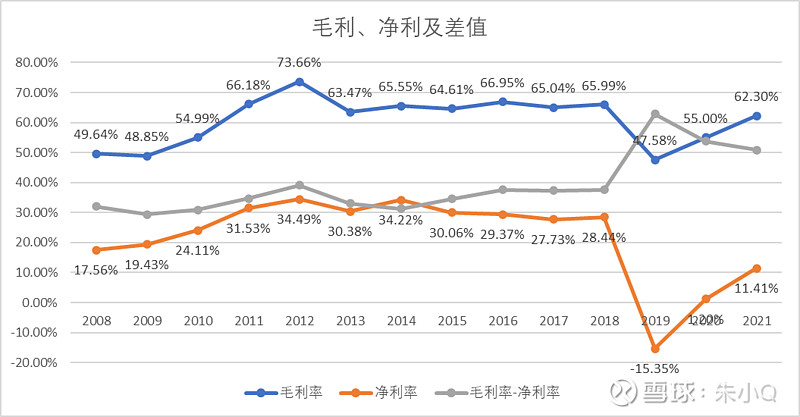

对于阿胶的年报,我想继续通过毛利率这条线索来解析一下,对于毛利率有三条主线,一个是毛利率一个是净利率,一个是两者差距,我们先通过图标来感受一下毛利,净利的变化趋势

通过图表我们可以看到

1、2008-2012年阿胶毛利率显著提升

2、2019年开始毛利率端口逐步回升,2021年接近十年正常水平

3、2019年公司净利率端恶化后逐步回升,但是净利率不高,主要原因为毛利与净利之间差距过大引起的

那么首先我们需要关注的是第三条,也就是2019年-2021年,到底是什么原因造成毛利率与净利率之间的差距显著扩大呢?

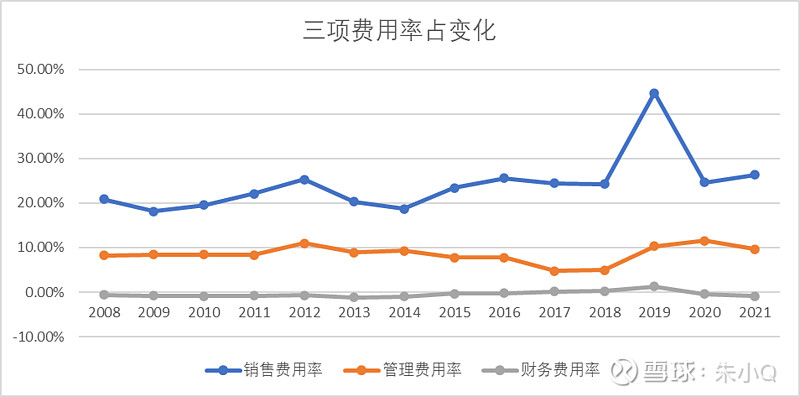

我们知道毛利率到净利率需要扣除税费,扣除销售费用、管理费用、财务费用以及一些其他费用

关于差距,我们首先来看三项费用率的变化趋势

对于三项费用率我们观察到除了2019年销售费用大幅上涨之外,其余年份基本保持在正常区间中,说明除了2019年的销售费用大幅上涨以外,三项费用并不是造成19-21年净利率大幅下降的主要原因

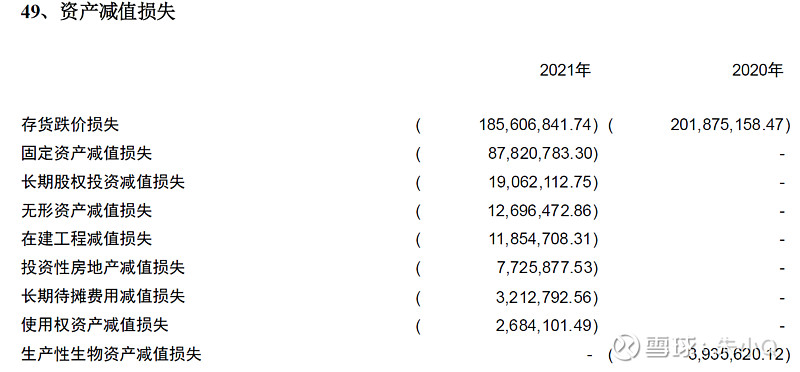

接着我们再来看其他收益方面

那我们注意到,2019年公司计提1.18亿元信用减值损失,2020年计提2.06亿资产减值,1.88亿元信用减值损失,2021年计提3.31亿元资产减值损失,这些原因,对公司净利润造成比较严重的损失

我们先来定量分析一下

会发现2020年公司大量计提了资产减值和信用减值损失,导致毛利率和净利率之间差距较大

因此我们大致可以推断出2019年-2021年毛利率与净利率之间差距较大的原因,2019年公司销售费用率大幅提升,2020及2021年公司大量计提相关减值损失,导致净利润端出现相应波动

至于这三年的原因,我想再脑补一下公司经营层面,是否可以理解为2019年通过销售费用的投入清理渠道库存,渠道清理差不多了开始清理公司的边边角角,边角清理差不多了找机会开始释放利润?

于此同时,关于资产减值损失,我们可以看到去年有2亿库存,今年又有1.85亿的库存

再来看下公司存货情况,目前存货下降趋势明显,对比营收,存货已经进入相对合理区间,当然如果对比公司08-13年经营态势的化,还需要对存货端进行进一步挤压,但是很明显,距离这个时间的到来不远了

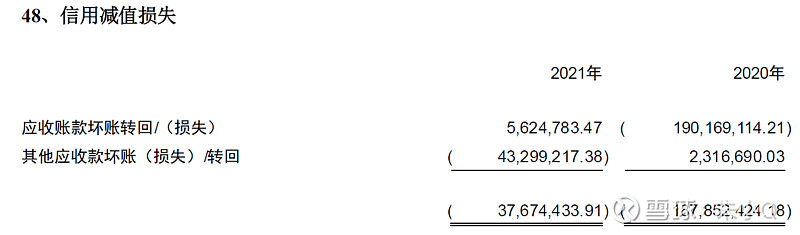

对于公司的信用减值,我们之前已经做过分析,这块随着公司应收账款的好转,目前不具备大规模减值的条件,2020年减值1.88亿元,今年减值0.38亿元,应该差不多了

有一个小细节文章没有讲,除了冲洗掉减值之外,阿胶的销售费用是除去2019年外近十年中的最高值,我认为销售费用的提高总体会对2022年业绩带来一定的利好,总体感觉阿胶蓄势待发,该冲洗的都已经洗的差不多了,2022阿胶会更好