其实畅想过很多次,未来”万物互联”的场景是什么样的?个人觉得有三个切入的场景,一个是视频领域,一个是语音领域,一个是位置领域,对这些场景的识别判断才是搭载信息处理的源头,所以我把自己的目光切换到了对应的领域,这里就先来聊一聊大华

一、了解大华

公司把自己定义为以视频为核心的智慧物联解决方案提供商和运营服务商,为城市、企业、家庭数字化转型提供一站式智慧物联服务与解决方案.

简单说,就是将需要检测的对象通过摄像头等感知设备接入进而产生视图数据,然后通过数据服务器将视图数据解析为相应数据进行处理,然后帮助用户分析处理相应数据,进而实现对检测对象的检测识别

说的再直白一点,就是把视频数据转化为机器数据,再转化为人为数据,根据对数据特征的处理,解决相应的问题,而这里从数据的采集到问题的解决整个过程考验的是公司对于数据的感知、采集、连接、汇聚、计算应用等一系列能力,

按照常识我们不同类型的企业遇到的问题可能会不尽相同,但是随着公司业务规模的不断扩大,对各种场景应用的不算积累迭代,大华提出的思路是“全面贯彻统一软件底座和模块复用的建设思路, 构建面向城市与企业的组件化、模块化的应用平台,释放物联数据应用能力”

我的理解是随着这类业务的不断收集迭代,公司将各类不同的问题集成到统一的平台上,进行分类存储,打上对应标签,方便后期再次在其他场景中遇到同类问题时的迭代分析

通过以上业务的基本了解,我们首先需要关注的是:

1.公司的业务结构是怎样的?

2.公司的核心是对数据的收集、处理,而在这方面公司是否有足够的竞争优势?

3.公司业务平台结构有何特点?

4.整个市场规模或者前景如何?

接下来我们逐个来分析

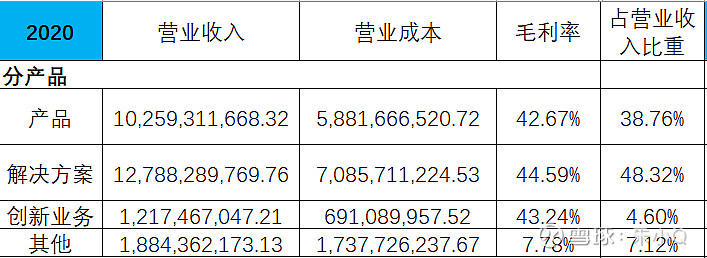

1.公司的业务结构是怎样的?

从公司近几年的财报上可以看出,公司的业务构成主要有产品、解决方案、创新业务等几个方面:

公司的创新业务目前包括:

1.工业互联网领域的机器视觉和AGV机器人两大业务,

2. 视讯协作的视频会议

3. 针对家庭、商铺和小微企业场景的智慧物联网服务的“乐橙家用”

4.智慧消防、智慧存储、汽车电子、无人机等方向的应用

但是整体创新业务目前占比还比较小,发展情况还需要进一步的观察

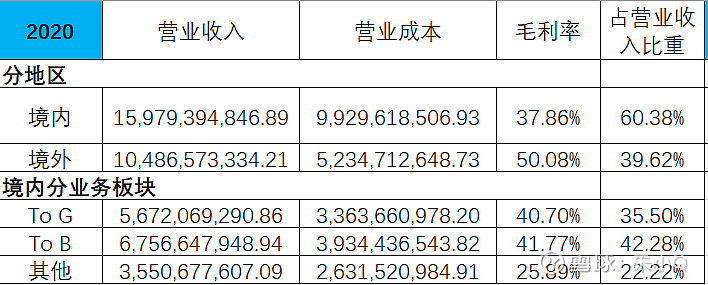

于此同时,公司境内境外比例差不多维持在6:4左右,国内To B业务约占四成左右

2.公司的核心是对数据的收集、处理,而在这方面公司是否有足够的竞争优势?

2.1.公司注重研发

从研发的角度来看,目前研发团队人数超千人,硕博比例超98%,而每年的研发投入在净利润的10%左右,于此同时,从布局的角度来讲,公司在人工智能技术研究方向进行了多方位布局,包括视图智能检测分析识别等算法、音频智能算法、多维感知分析与融合算法、三维分析算法、数据挖掘、智能编解码等

2.2.场景应用规模大

于此同时,公司在国内是仅次于海康的视频安防企业龙头,视图数据基础的规模积累,能进一步深化企业的应用场景规模,能够帮助企业不断精进对场景问题的积累,进一步有助于提升产品竞争力

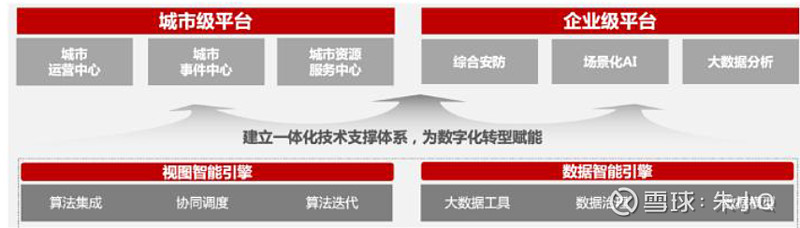

3.公司业务平台结构有何特点?

目前公司的主要目标对象是政府和公司,并建立了城市级和企业级两大基础平台体系,通过AI智能感知分析为数据的计算分析提供支撑,个人认为这块最大的亮点就是

1.目标对象的标签化,方便对技术问题迭代更新同时又能够大模块地对相应业务模块进行复用性构建,降低开发的成本

2.模块化将对应问题进行组装解决,能够使问题的解决更加高效化

4.整个市场规模或者前景如何?

1.市场规模较大,随着数字化应用进程的推广,以视频为核心的物联网解决方案需求会逐步旺盛,关系到客户业务应用、生产经营等方方面面.

2.随着产业规模的逐步扩大,公司的规模在这个碎片化的市场中优势明显

二、公司发展

对于公司的发展情况,虽然不能找到很好的量化途径来进行调研,但是财报也是一个很好的了解公司发展情况的渠道,结合财报我认为有以下几个方面需要关注:

1.存货,应收类账款占比较重,现金流情况比较差

公司给的解释,暂时凑合用吧“公司结合当前市场上供应链紧张、原材料持续涨价等因素综合评判,增加备货,短期内对表观经营性现金流造成压力,但是整体更利于公司后续的稳健经营.

另外,公司降低主动集成业务占比,优化合作伙伴生态,坚持高质量发展,公司当前应收账款增长速度远低于营收增速,经营质量持续向好.公司发展的策略需要灵活适配当下宏观环境,可能就会导致某些财务指标产生波动.“

2.创新业务发展情况

对于创新业务目前2个看点,一个是子公司华睿科技的拆分上市,一个是联营零跑发展情况,公司对创新业务的发展也较为重视,

华睿的拆分上市已经进入公示阶段,看点就是什么时候能上市了

零跑的化,个人感觉发展还是不错的,还需要进一步观察,如果时光回溯到今年一季度,考虑到公司的计提,觉得处理方式还是有些谨慎

3.观察2B端发展情况

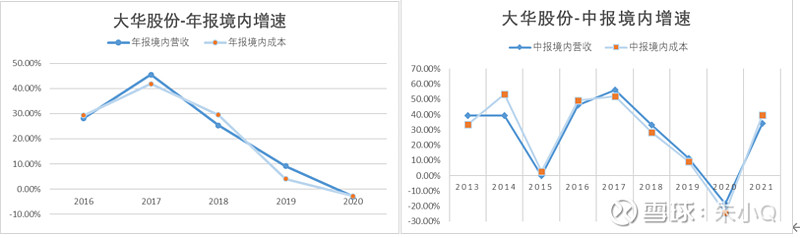

从境内的发张情况来说,21年中报还是给了我们一定的希望,希望21年是公司重新定位发展的元年,当然这部分还是需要边走边看的

与此同时,依靠硬件采集端的优势,公司2B端占比逐步增加,但整体上来说客户最需要的还是在于数据的分析处理,在目前的进程中,公司还处在挖掘用户需求阶段,碎片化的市场大规模的进行复制或者能有形成一定的规模效应对于公司的发展才真正具有决定性作用,所以还需要额外关注2B端的增长情况

但是由于2B端业绩公司20年才开始披露,还需要进一步观察数据

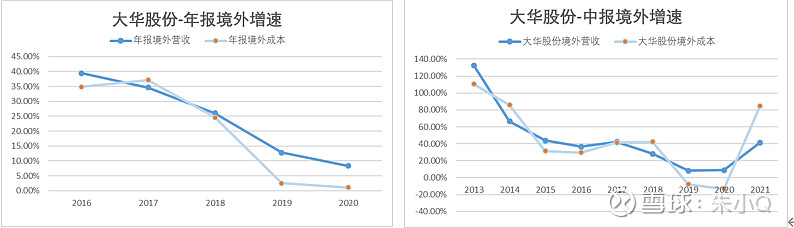

4.海外发展情况

从年报上来看19,20年整体增速较为缓慢,而21年中报还是给了一定的惊喜的,不知道年报上有没有超出市场的期待

三、公司观察

投资大华我们当然希望这家公司会无限制发展的越来越好,但是现实而言目前的大华还有很多不尽如人意的地方,比如应收账款问题,比如公司的发展瓶颈问题,比如公司的管理层问题等等,对于大华经营的观测项目,个人认为可以从以下几个方面综合考量

1.营业收入

2.毛利率

3.应收账款详尽分析

对于一家看似规模达到瓶颈的企业而言,对于一家市场目前并没有报多大希望的公司而言,我们首先需要观察的是公司营收变化情况,是不是如市场所料成长性受阻,一旦证伪或者公司的规模一旦跑起来价值回归是迟早得事情

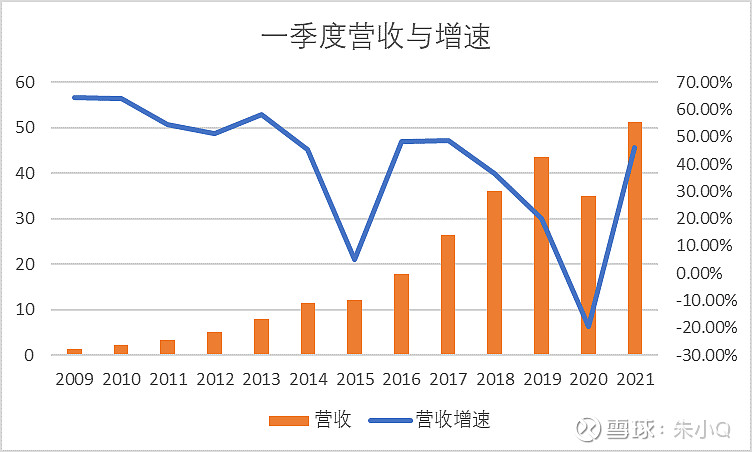

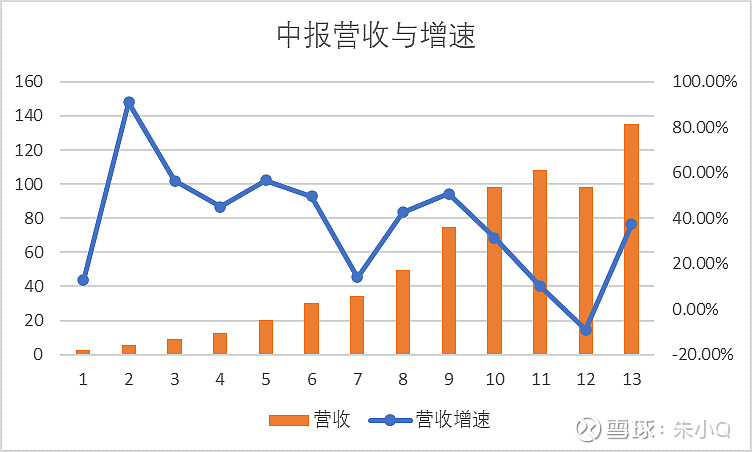

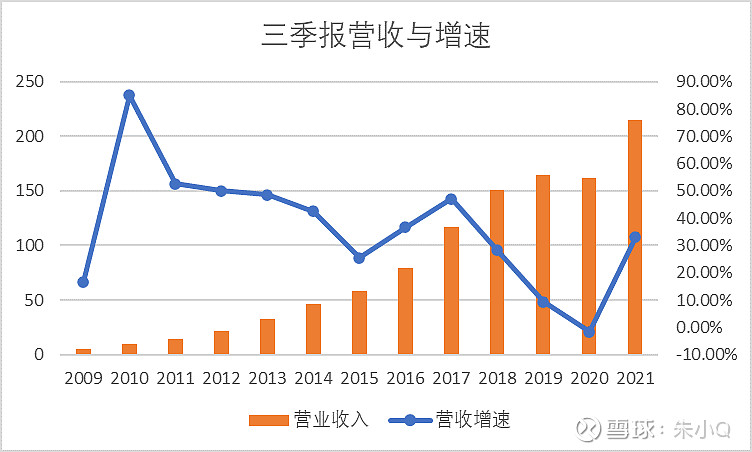

1.营业收入

从营收的角度来分析,历时三年的探索,2021年可以认定为公司重新获得第二增长曲线的元年,至少从营收的角度重新获得了不错的增长,但是这个增长势头能够维持多久还有待继续观察

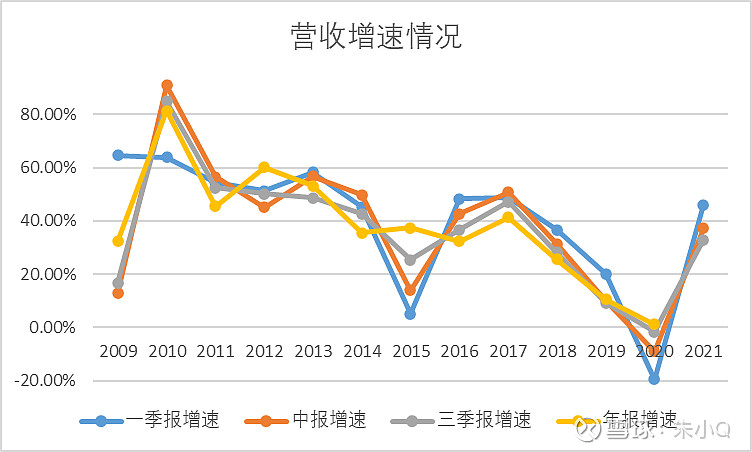

于此同时我们也发现,公司在大部分年份中,尤其是13年以后一季报增速往往对业绩起到指引的作用,例如13,16,18,19,21年一季报营收增速在全年中占据头筹,但同时也发现2015年和2020年一季度增速在全年中排名垫底

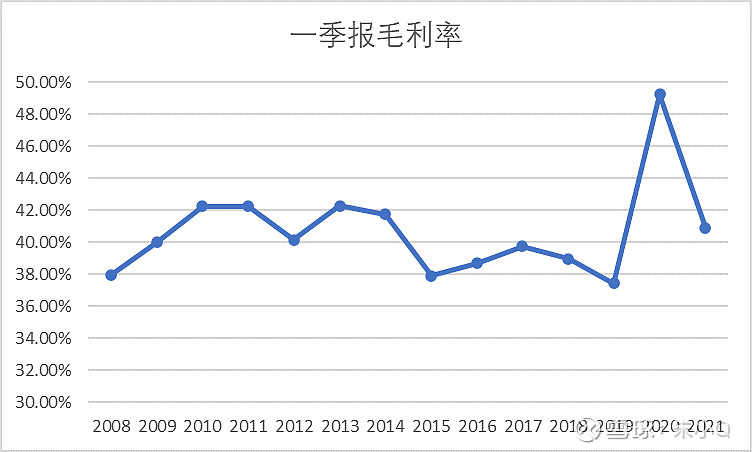

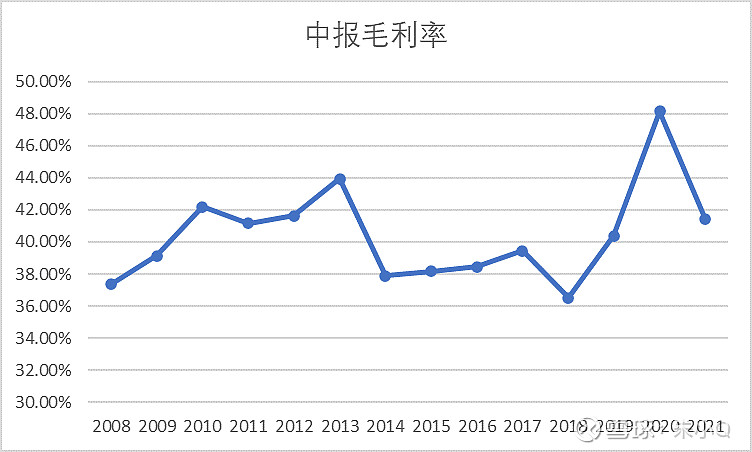

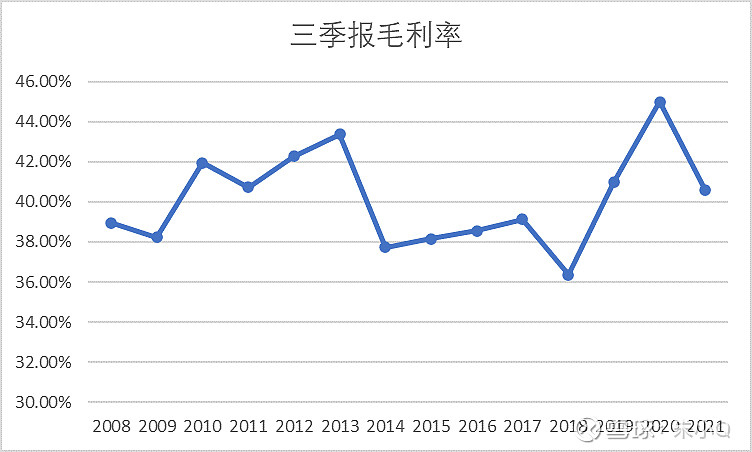

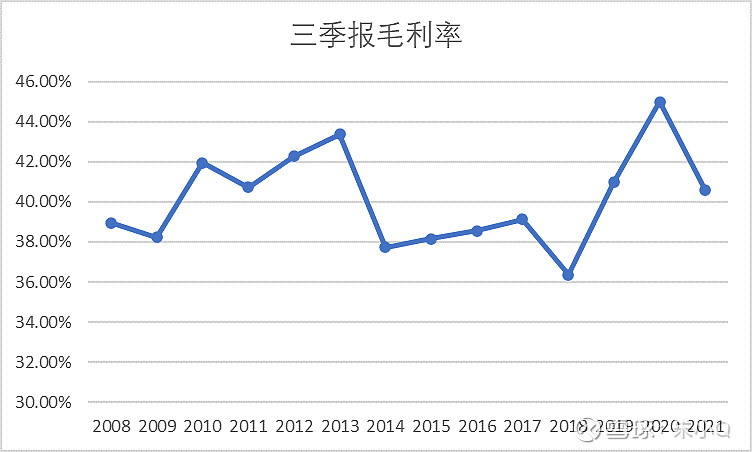

2.毛利率

从毛利率的角度来看,公司整体项目的毛利率还是保持相对稳定的,除了2020年受疫情影响,公司红外产品卖出的较多导致毛利率较高外,整体毛利维持在40%左右

3.应收账款分析

公司对应收账款占比较高原因分析为“因公司国内解决方案的最终客户多以政府、事业单位以及大型行业企业为主,其回款受到自身资金周转或资金支付审批流程影响,回款周期一般较长。公司1年内的应收账款占比接近80%,3-4年的应收账款未收回比例低于10%,风险基本可控”

从公司的商业模式上我们也不难想通,能够依靠视频监控的智慧物联网企业,其规模和水平在同类公司中应占据考前的位置,否则没有一定的规模效应没必要进行自动化模块的构建,而这类企业往往财政流程复杂但款项相对容易得到保证

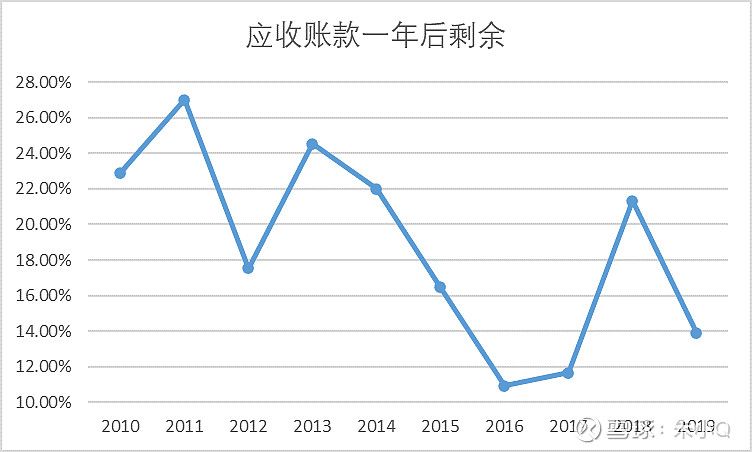

那么我们来研究以下公司每一年份的以内应收账款在第二年第三年等剩余的百分比来简介考量公司的应收账款问题

从表格中我们可以看到,每年的同一笔应收账款在5年后剩余部分相对偏少,同时也可以明显看出每一年应收账款1年后剩余若较多,在相对性5年后剩余部分的值也会偏大,换句话说1年之后收不回来,5年以后相对收不回来的值就会偏多,这可能和公司当年的销售政策或者销售对象有一定的关系

于此对应我们来看下公司每一笔应收账款在一年以后的剩余部分,也就是1年以后还没有收回来的部分,从图标中我们可以看到,这几年的应收账款回款速度在逐渐增加,因为除2018年意外,这几年应收账款剩余部分相对值在逐步减小,这对公司大额应收账款来说,确实是个不错的消息

所以我觉得应收账款大额的问题是个对公司经营来说需要重点关注的问题,但好在从目前的情况来看这个问题相对来说还是比较乐观的