开始对阿胶的关注主要被长期高ROE所吸引,加上又是自己比较熟悉的困境反转类的企业,所以不自觉地就多了一分关注。

关于阿胶,市场上有两种意见,一类觉得对于医药品而言,阿胶产品不受国家集采的限制,将来可能具有不错的市场空间,一类觉得阿胶不过就是驴皮煮水,还不一定保证一定是驴皮,骗智商税罢了,而我觉得从经营的角度来分析,提到阿胶人们第一个会想到的就是东阿阿胶,如此深厚的心智和强大的品牌护城河,对于一个200亿市值的小企业,本身就是一件了不起的事情。

从ROE的角度而言,公司ROE曾常年维持在20%以上,净利率也曾经长期在30%左右徘徊,利润空间极大,但是突然从这几年开始,市场曾经追捧的阿胶突然就卖不动了,这是什么原因造成的呢?

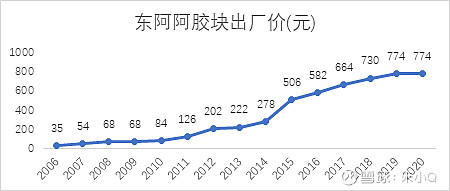

从公司的产销量数据上来分析(后文会有)公司的经营情况就会发现,近十年阿胶的产能在稳步增加,阿胶的出厂价格更是在节节攀升,阿胶块(250g)出厂价从2006年的35元涨到了2020年的774元,涨幅巨大且远超通胀水平,导致的主要后果就是渠道库存增加,商家不愿意再去进阿胶,卖阿胶,而是囤积大量阿胶以赚取差价,导致公司端发货数据可能正常,但是渠道中堆积的大量的存货,在三年前库存问题终于爆发,导致股价大跌

产业发展失衡是东阿阿胶发展暴雷的罪魁祸首,而对于现在阿胶而言,我们需要了解的是:

1.阿胶的产品有哪些,功效如何“驴皮煮水“的说法等是否成立?

2.阿胶产品整个市场空间还有多大,公司产业发展的天花板还有多远?

3.目前库存情况如何,风险情况后期需要如何监控?

4.公司的优势有哪些?

5.对管理层的评价如何?

6.阿胶的估值情况分析

一:对阿胶产品的理解

主要产品:

1、阿胶,传承近3000年的滋补类名贵中药材,《神农本草经》列滋补上品,《本草纲目》称其为补血圣药,1980、1985、1990年三次荣获国家质量金奖,1991年荣获长城国际金奖,2015年荣获全国质量奖。目前,东阿阿胶已成为OTC第一大单品,滋补养生第一品牌。

2、复方阿胶浆,源于明代气血双补第一方《景岳全书》“两仪膏”,传承400年,中药独家品种,养心血、补心气、安心神、助睡眠,无蔗糖、无添加剂,41年品质保障。

3、“桃花姬”阿胶糕,优选道地原材料,产品包装采用中国风设计,更适合高端女性和有礼品需求人群,通过食补,自内而外焕发美丽真颜。

4、“真颜”品牌系列产品,结合阿胶养颜功能,瞄准女性美容市场,实践“内外兼修”健康理念。目前已有真颜小分子阿胶等产品。

5、东阿阿胶牌“阿胶粉”,历时十五年实现工艺技术重大突破,三次迭代升级,2020年重磅上市。即冲即饮,方便时尚,拓展多元化服用场景,为开创年轻人群奠定坚实基础。

6、其他战略储备产品40余种。

以上是公司财报对产品线进行的梳理,产品铺的很开,基本上把阿胶能消费的场景都定位了下来,但是这里的核心逻辑还是有些瑕疵,比如我最关心的阿胶产品的功效,我们都知道阿胶具有补血安神的功效,但是这个功效能否进行定量的分析,例如食用大枣也具有补血功效,阿胶针对补血功效的作用到底有多大,能否定量为是大枣的多少倍?这种结论到现在还没有听过,个人认为这是阿胶产品最大的硬伤,也是目前滋补保健品最大的硬伤

对于阿胶产品,从品类上目前正在逐步用户友好化,包括从阿胶块到阿胶速溶粉的改变,衍生品也更加多元化,从阿胶糕到桃花姬到即食燕窝,但其实从产品的角度再来分析,阿胶的产品有两大类,一类是东阿阿胶股份有限公司的产品,包括阿胶块,复方阿胶浆,阿胶速溶粉等,一类是山东东阿阿胶保健品有限公司的产品,最有分量的可能就是桃花姬了,个人感觉一类属于药品,一类属于保健品

但是这里其实还是有个疑问,阿胶块生产厂家属于东阿阿胶股份有限公司,为什么阿胶加上芝麻,糖等做成的桃花姬,又属于保健品的行列,还是对阿胶的功效有一些疑问。

二:阿胶产业空间的思考

上图为阿胶净利润变化,利润增长幅度及阿胶块出厂价增长幅度,从利润数据可以看出,阿胶近十年平均净利润为11亿元,从利润增速情况分析来看,整体利润增幅不如阿胶出厂价增长幅度,即利润增幅不及涨价增幅,说明:

1.整个阿胶块的市场还是一个存量市场,新增客户群体占比较少,甚至有一部分群体以为价格原因舍弃阿胶,产品涨价买的人却在变少

2.所谓留下的都是精华,留下来的这批客户应该是阿胶的忠实客户了,没有因为阿胶的提价舍弃阿胶,这部分客户首先是阿胶利润反转最忠实的保障群体

3.单个阿胶块市场只是一个存量市场,东阿阿胶后续的发展需要额外的大单品能够站出来

同时公司的暴雷情况,其实反映出

1.对于线下渠道而言,目前渠道商对公司的利润还是能起到一定的调节作用,而这个调节作用公司何时启用,如何启用,还是有点微妙的

2.上次的暴雷经历告诉我们,一方面渠道压货严重,另一方面其实阿胶的销量没有想象中的那么大,或者新增需求没有想象中的那么大,市场的蛋糕没有显著增长,一味地扩大产能,就会造成堵塞的情况发生,针对这种情况个人觉得需要着重关注毛利率和存货周转率,应收账款等指标来预判渠道堵塞情况。

三:库存情况分析—毛利率角度

1.毛利率

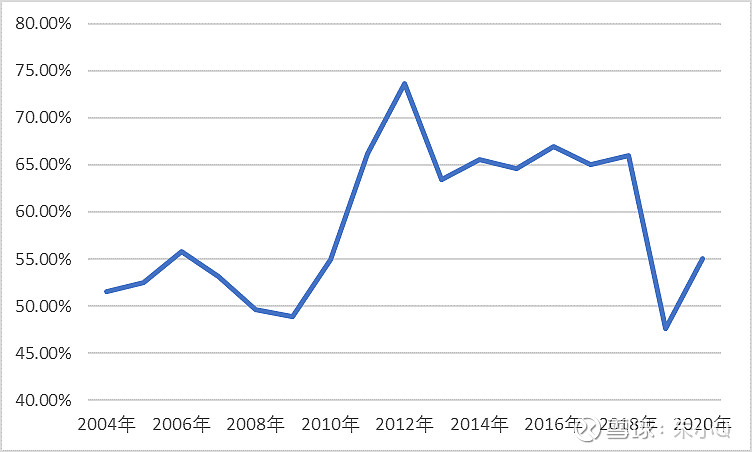

年报毛利率

从毛利率的角度推测渠道销售情况,公司毛利在2019年下滑以后,2020年稳步提升,根据2022年三季报来推测,22年毛利率有望达到65%左右的水平,毛利的恢复预示着距离渠道畅通的时刻不远了

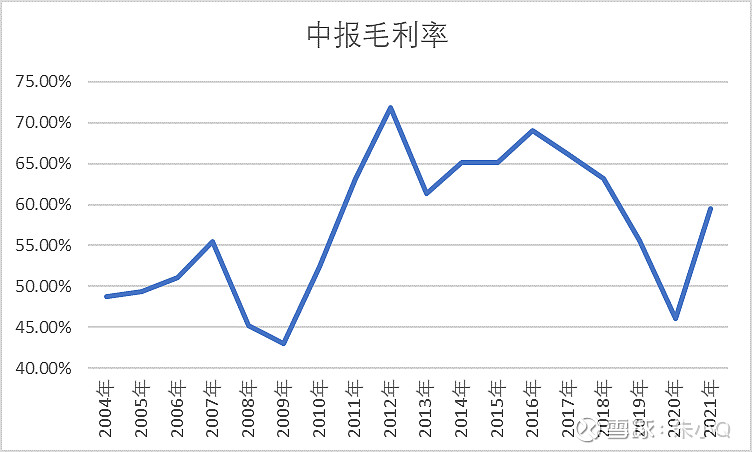

中报毛利率

比较有意思的是从年报情况来看,阿胶毛利率在2019年止跌回升,而从中报来分析,2020年中属于毛利率最低的时刻,那大概率是从2020年下半年开始,公司销售情况开始逐步变化,2020年中报毛利率是46%,到年报55%,再到2021年中报59.5%,从毛利的角度来看阿胶的困境已然有反转的迹象了

如果上述假设成立,2020年上半年反转还未开始,则2020年一季报毛利率还未反转,2020年三季报毛利率或者年报毛利率已然反转,我们再来看2020年一季报和三季报毛利率

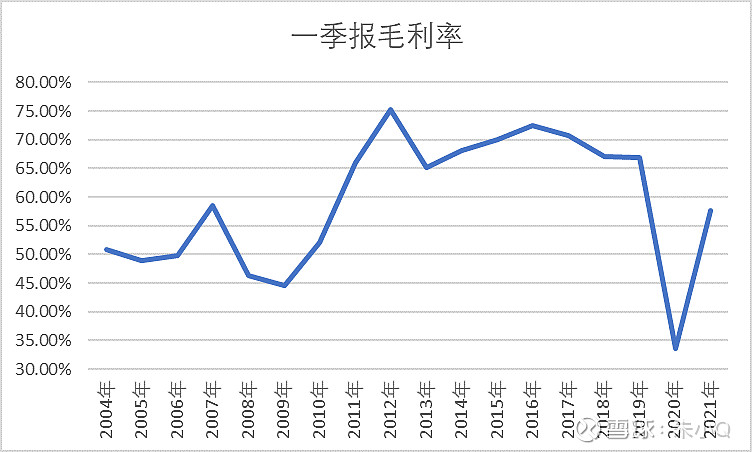

一季报毛利率

2020年一季报的毛利率果然属于这几年中的最低点,说明2020年渠道改革还没有完成

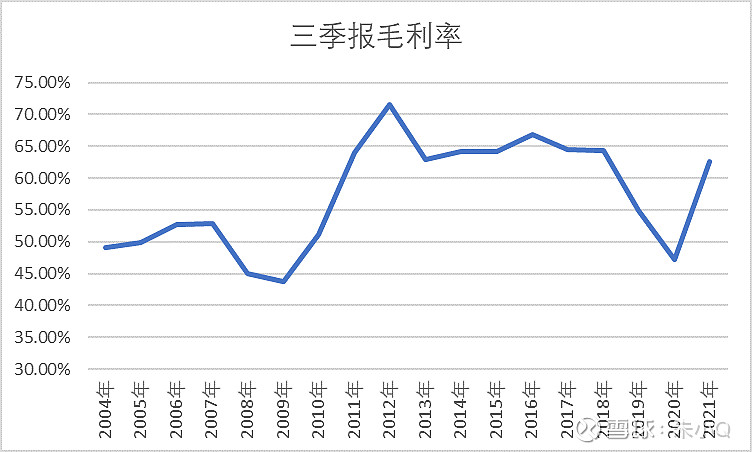

三季报毛利率

2020年三季报毛利率依然是这几年中的最低点,说明到2020年三季度为止,公司的渠道改革依然继续,而从2020年四季度开始,公司的渠道改革取得了初步的成效

结合数据再来看

那么四季度最大的看点就是公司的毛利率能否进一步回升到17、18年65%的水平呢?

四:风险分析

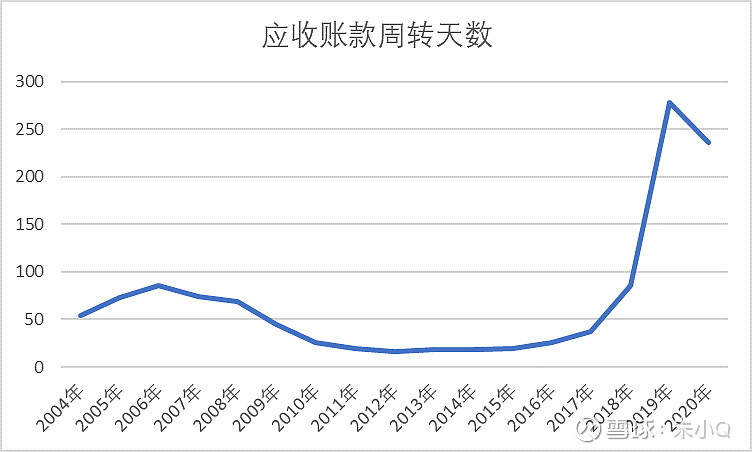

4.1应收账款周转天数

应收账款问题是目前看到为止阿胶最大的瑕疵,其实从财报上可以看到,阿胶净现比已经很多年在1以下了,从渠道上来分析的话就是渠道话语权不重,虽然我们称之为百年阿胶,具有强大的品牌护城河,但是目前渠道上感觉还是按照一般保健品在进行营销,渠道话语权一般,我觉得还是产品的功效削弱了对应的护城河吧

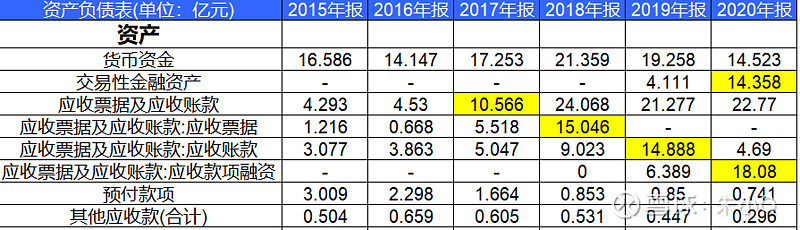

再来看看公司这几年的的资产负债表2017年至2019年公司应收票据和应收账款大幅度增加,说明公司的信用模式相对松懈,而到了2020年,虽然应收总额到了22.77亿的历史高位,但是从财报上可以看到,公司应收应收票据和应收账款总额只有4.69亿元,其他的18.08亿元则是信用评级比较高的应收账款融资,相当于银行承兑汇票,应收的风险大大降低

这里是否可以推测出公司渠道话语权正在逐步增强?应收票据和应收账款大幅的减少,是不是公司又回到了先款后货的模式了呢?这是公司渠道改革的又一个亮点,需要持续观察

4.2净现比小于1

公司现金流/净利润在很多年都是小于1的,这里个人认为有下面两种可能,一是确实应收类资产占比较多,导致利润没有及时变线

应收类资产

现金流

另一个原因是阿胶出厂价在增长,与此同时原材料驴皮的价格也在上涨,也花费了一定的资产来增加原材料的库存,库存的增加,也导致现金流的减少

从资产的角度我们已经分析过了随着经营的好转,阿胶这几年的应收类账款正在逐步减少,于此同时随着涨价时代的终结,个人认为驴皮的价格暴涨的时代也应当结束了,当然公司的库存还需要进一步观察,但是库存的影响应该会有所改善,这对公司现金流的影响而言又是一个利好

4.3库存情况分析

4.4资产减值问题

资产价值和库存情况留着21年年报出来再写,这是目前看到的问题,留点念想好了,哈哈哈

四:公司的优势有哪些?

1.天然极强的品牌护城河2.有息负债极少3.毛利率较高4.产品品类逐步增加

五:对管理层的评价如何?

营销模式线上+线下,产品层次更加丰富,结构多元化,就目前来说,新管理层正走在一条正确的路上

六:阿胶估值情况分析

对于阿胶,从2019年暴雷开始,从毛利率的角度个人预判阿胶最苦涩的日子正在逐步过去,对于阿胶的发展,经过这几年大浪的冲击显然没有把他的护城河冲毁,为了预测阿胶以后的市值,我们这里给出两部分的预测数据,一个是阿胶的近利润水平,一个是阿胶持续的估值情况

先来看净利润,我们首先可以来看下阿胶之前季度的净利润水平如何

近十一年平均阿胶归母净利润为11亿元,最高有做到过20亿的归母净利润,因此,个人把这个目标作为近1-2年业绩考量因子,即认为在1-2年内阿胶净利润能够回归高平均水平,同时考虑到业绩的发展情况,在1-2年内给与阿胶30倍估值,对应股价为50.45元

阿胶最终我认为能回归到巅峰水平或者距离颠覆水平附近,从目前调研的趋势来看,阿胶的客单价在走低,说明小单品类例如阿胶粉,阿胶浆,桃花姬等在发力,这个力度有多大还要继续观察,拍拍脑袋,毛估一下个人认为阿胶5年之内回归17亿元净利润问题不太大,考虑成长性能给到25倍估值,对应股价为65元

当然预判给出的预判一是结合当前数据能看到的阿胶情况,二有明显的主观拍脑袋的成分存在,有很大的错误成分,也希望能够随着阿胶的继续深入观察,对阿胶能够有更好的认识