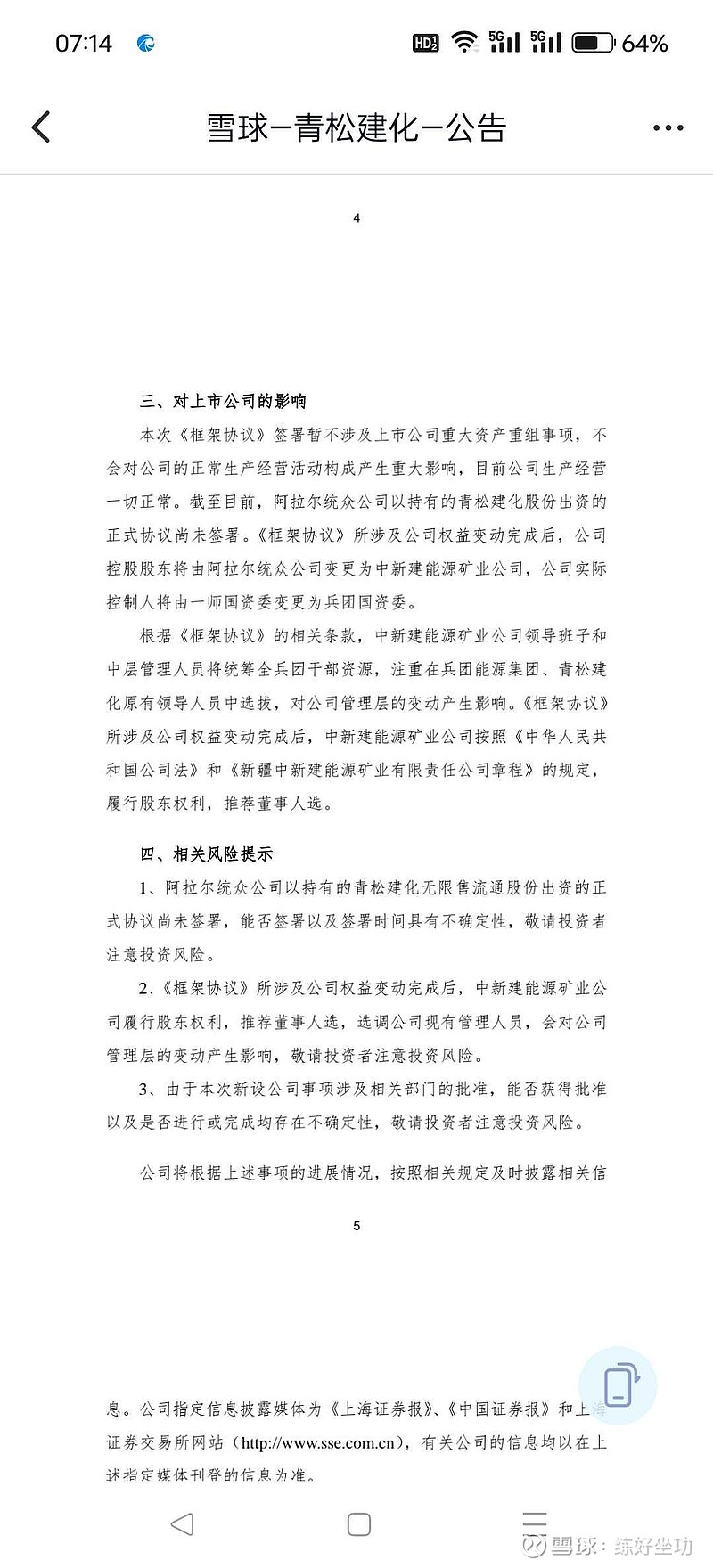

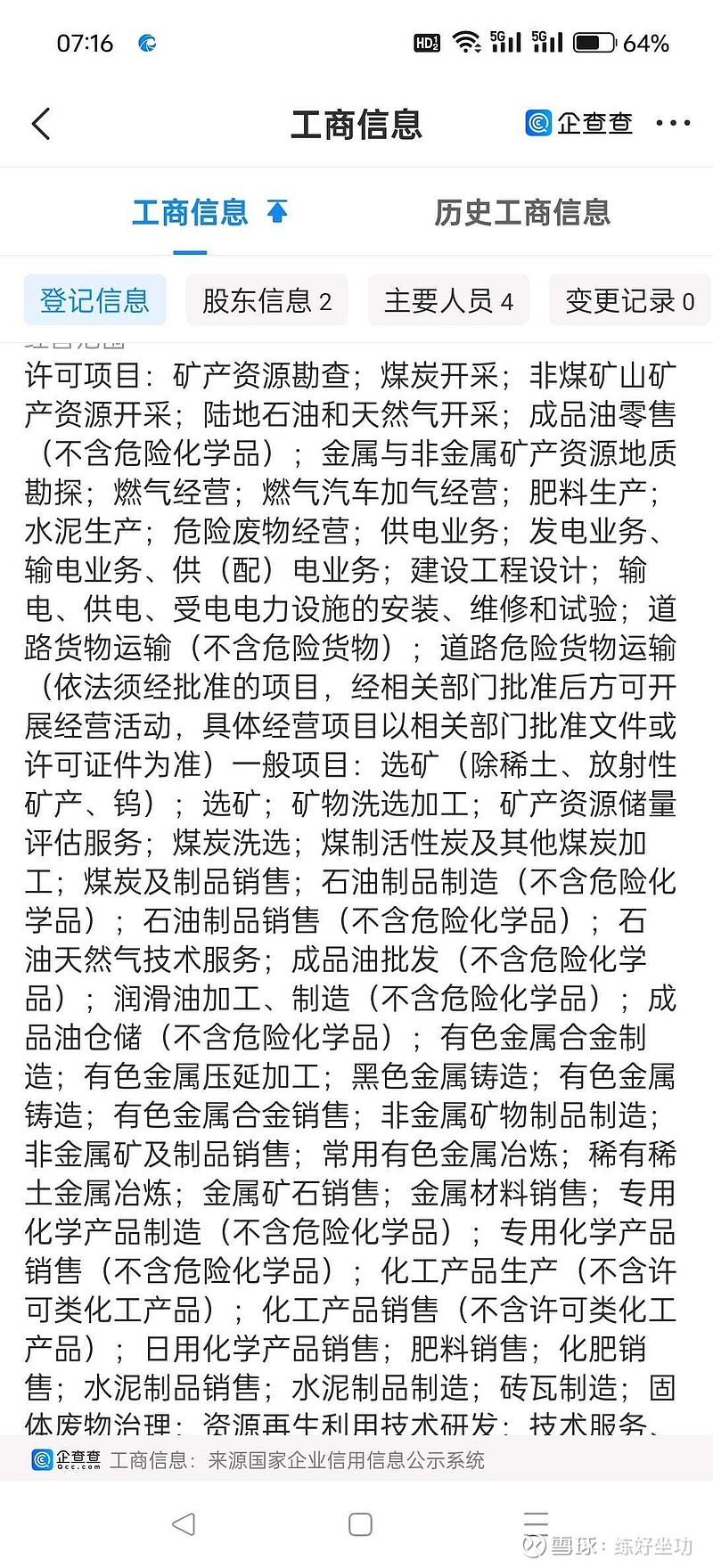

$青松建化(SH600425)$可能的翻倍股,新疆由于特殊性,从战略上看未来会越来越重要。水泥的零售价格是全国第一,本身新疆煤炭储量也很丰富,5到十年内,水泥的行情应该可以。从战略和产业看。新疆未来大的方向产业转移+进出口桥头堡。在这个背景下,水泥的销量应该还好。加上新成立的中建能源,想象空间是有的。PS:转让4000万的股权价格快7块。