并不喷,

参照日本保险公司发展历程,

日本保险公司走过的路,

平安好像也在重复,

从日本趋势上看,

配置保险好像不是个好选择

保险行业要起飞,

资产端口的收益必须起来,

赔付的压力会让利润很难看,

另外,买保险的人越来越少也是个问题。

| 发布于: 修改于: | Android | 转发:3 | 回复:42 | 喜欢:12 |

周期还是有点区别的,规模没这么大,历史利率没那么高。保险的意义并没有深入人心。。俗话说“一人卖保险,全家不要脸”。。能看出到底有多恨保险。。有金融素养的人也少,杠杆高的险种卖不出去,杠杆低的反而热销(加上短视,收入本来就不高或不稳,心血来潮买一份高保额,没几年就交不起了,也退不了几块钱。。

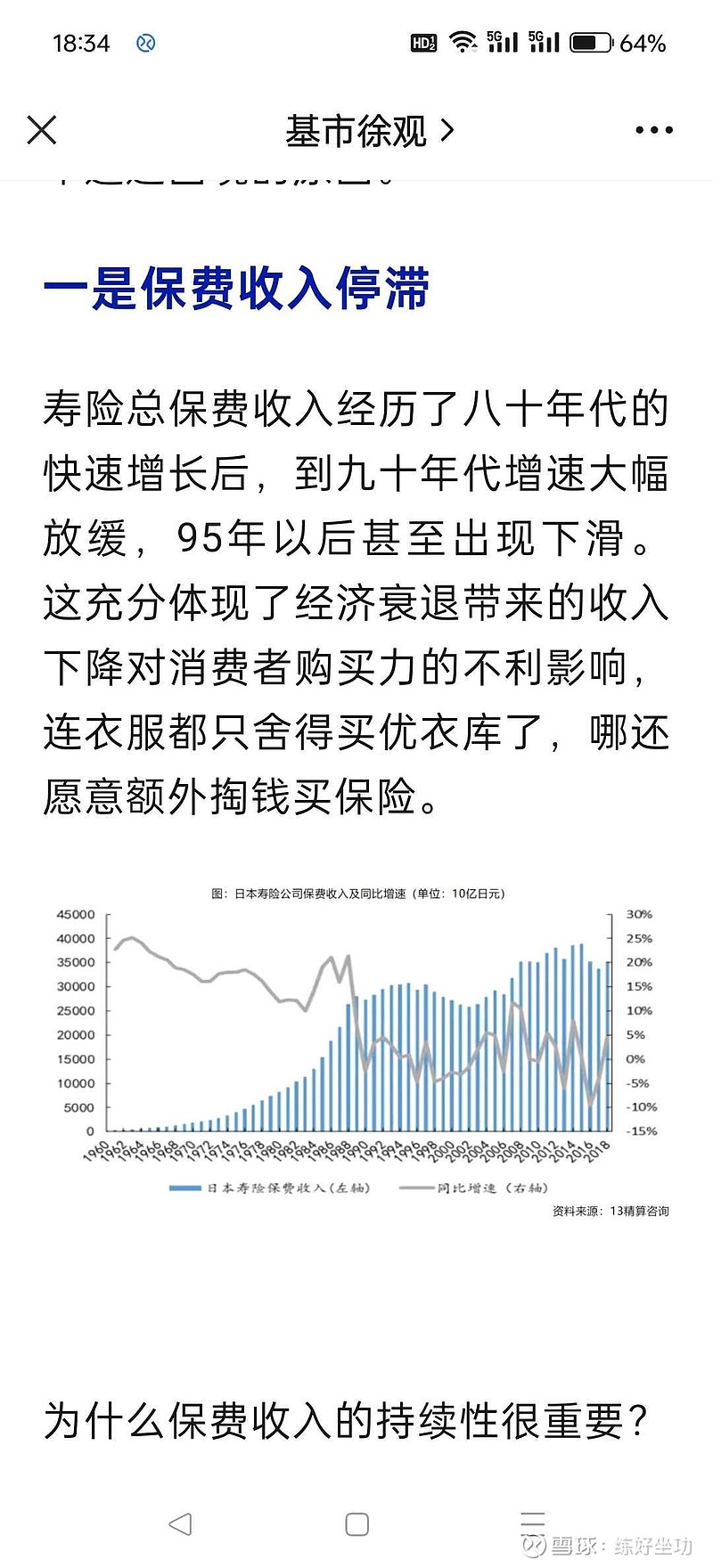

其实日本保险公司收入下降不完全是泡过破灭的缘故。人口老龄化也起到了一定的作用。按照发达国家的经验,基本上国民年龄中位数达到40岁,保费收入占GDP的比重就开始下降。

平安信托都逾期了……

买保险的人越来越少?估计你没有买过保险

死掉一批,利好平安这种大保险公司

你如何判断买保险的人越来越少?

财险的优势会大很多。

主要是国家对保险的定位,特别是商业保险和社会保障的关系和日美欧都不一张。这也是为什么拿欧美的人均保费和保险深度跟中国来对比是有很大偏差的。从根上来讲,没有考虑到两种社会体制,国家体制之间的差别。

中国保险市场大着呢,需求有,买不起的多,你去医院癌症区心脑血管区看看就知道了,有多羡慕买过保险的