$福莱特(SH601865)$ $福莱特玻璃(06865)$

自2021年5月买入福莱特玻璃至今,已持有2年有余,由于仓位较小而持有公司较多,对该公司研究也比较少,内容仅限于《激进的福莱特VS多元的信义光能》一文。通过这段时间的进一步观察和学习,发现一些我无法理解的事情,对我而言就是巨大风险。

首先,是股权架构存在明显的套现意图。

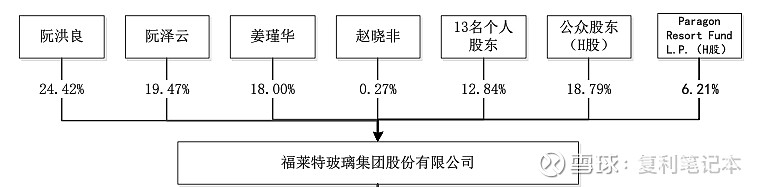

福莱特的股权架构采用自然人直接持股的模式,阮洪良与姜瑾华是夫妻,阮泽云是阮洪良及姜瑾华的女儿,阮泽云与赵晓非是夫妻,根据最新年报披露的消息,他们一家四口合计持有52.18%,H股和A股共11亿股。

自然人直接持股的方式一般在创业初期比较常见,但上市公司不多见。

这种持股模式的特点如下:

1、减持套现成本低。如果通过合伙企业套现,则不同注册地税率不同,可能为20%也可能为35%,但如果通过有限公司间接套现,除了要交个人所得税20%,还要交公司的企业所得税25%,合计要缴40%的税。自然人直接持股还可以自由选择资金账户开设地,享受优惠,所以这个结构套现持本最低。

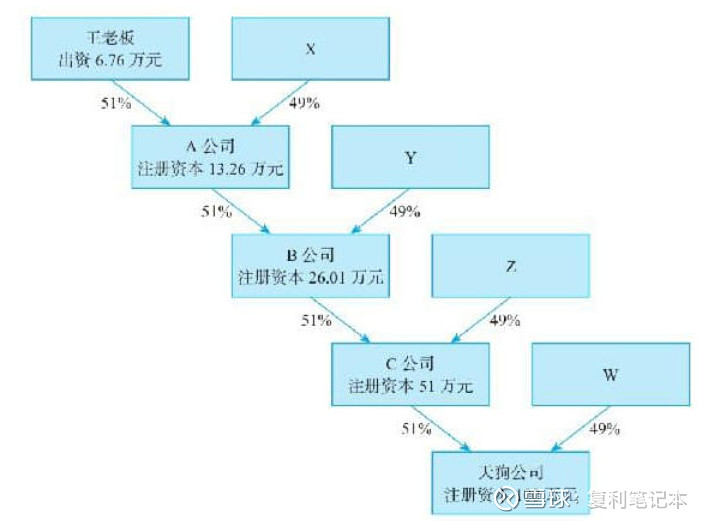

2、缺乏利用多层级杠杆控制公司的空间,不利于股权集中。其实通过公司间持股可以以小博大,就是下面这个模型,注册资本100万的公司,通过4层间接持股,用6.76万元就可以控制公司了,最重要这种形式有利于股东进出,公司结构更灵活。福莱特没有采取这种形式,说明创始人不怕公司股权被稀释,不怕失去公司?还是没有做长远打算?

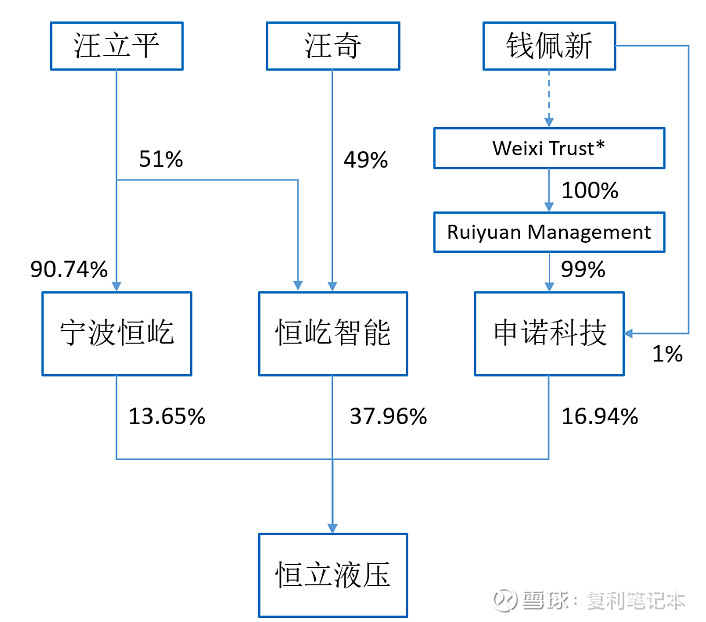

我关注的另一个家族企业恒立液压与福莱特类似,也是一家三口控制公司,合计持股超过60%,但是是以典型的间接持股来实现的。

3、从公司拿巨额分红并不想再投入。个人获得公司分红需要缴纳个人所得税,如果是通过公司间接持有的话,分红是不需要缴税的,这种模式非常有利于再投资。也就是说,股东这一家宁愿缴税也不愿意把自己的钱投进去。远的不说,从2021-2023这三年,他们家族收到6.8亿分红,缴税1.4亿,宁愿交1.4亿的税也不想把钱放在公司。你要说公司不缺钱倒也行,关键是公司一直在疯狂融资,这三年靠增发和债券融资125亿。公司的资产也抵押了出去。总之,经营缺钱让大家出,然后通过分红把钱揣进自己兜。

再者,公司债务风险极高。

根据2023年半年报,现公司账上有现金:37亿,但短期借款33亿,长期借款67亿,应付债券37亿。这个债务水平看着很吓人。应收款项融资、固定资产、在建工程、无形资产以及一家四口5.91%的股份,均在抵押或质押状态。2020年质押一批,解押后2023年又质押一批,目前四口人通过股权质押套现20亿,用途是个人资金需求,我甚至怀疑这个抵押就是变相套现。

有意思的是他们四口人认购了公司在2022年5月发行可转债的60%多,共约2600万张,投入约26亿元。于2023年5月,6月和9月份开始陆续减持套现,现手中三分之二的债券已经抛出,成交价在大概在113-120区间,如果手里的三分之一继续按照这个价格抛出,至少能有15%的收益,而通过股权质押融来的20亿利率不到5%。

也就是说,通过质押套现再炒债券净赚10%左右,金额大概2000万。一家四口一年的薪酬共计400万,这一对比,空手套白狼比工资来得快多了。

关于公司经营模式和光伏行业的风险我在《激进的福莱特VS多元的信义光能》一文做了总结,那些都是我愿意承受的经营风险,行业风险和政策风险。

但公司架构设计和管理层的骚操作我理解不了,选择离开。

每一次抉择都是一笔交易。交易的时机还得跟自己跟踪的公司进行比较,如果持有的公司出现严重低估,恰好仓位也合适,则换。