1.本月交易

本月共进行两笔交易,利用持仓股分红的钱分别以132的价格买入洋河,以10.9的价格买入中顺洁柔。

买入的逻辑是:当时所有持仓股票中,只有二者低于预设买点。

2.持仓情况

截至2023年7月9日,持仓情况如下:

截至2023年7月9日,所有持仓股票中,年内涨幅最大的仍然是中信出版,为53%,上个月的年内涨幅是131%,这个月经历大幅回撤仍然是最猛的一只。年内跌幅最大的是美团,美团股票是分红赠送,一直没有关注该公司,没有估值,没有买卖点,等其他公司出现严重低估就卖掉美团买入。

中顺洁柔一直是稳稳的拖后腿-22.2%,所以零碎的分红又给了它。

3.投资收益

截至7月9日,2023年年度投资收益率1.9%,同期沪深300收益率-1.19%,购买的基金收益率-6.46%。

近3年投资收益如下:

4.公司大事件

中顺洁柔披露了2023年上半年业绩预告,盈利:7,967.39 万元–10,243.79 万元,比上年同期下降:55% - 65%。

看到这个数据我首先是非常愤怒的,纸浆价格距离高位已经跌去30%多了,2023年上半年消费已经有所改善了,没想到业绩仍然如此之烂。

我突然想起自己之前分析洁柔的一篇文章《细数“中顺洁柔”那些年经历的坎儿》里统计过洁柔前些年业绩波动情况和原因,很大程度上都是因为纸浆的问题。那也就说明了,纸浆的波动与业绩关系应该有一定的规律,于是我决定做进一步的分析,看看能否找出一些蛛丝马迹。

纸浆的波动,最直接的影响就是毛利率。但制造业有一个特点,尤其是重资产行业,由于规模效应,加大生产也可以降低成本,提高毛利率,但代价就是会增加存货。纸浆价格的波动也会影响当年存货的价值。由此,我把存货与营收的比、毛利率和纸浆价格放一起,进行分析。

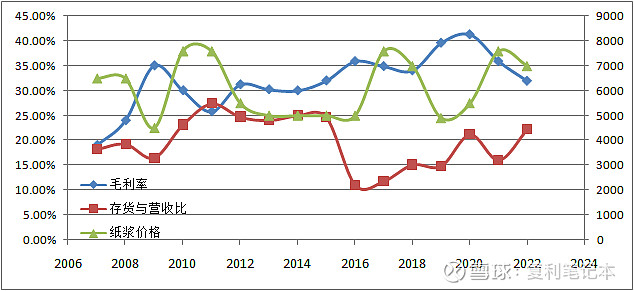

他们的走势如下图所示:以很有意思的几个年份为例:

2009年,纸浆价格低位,存货占比也较低(注意不是存货的绝对价值),说明卖出去的货确实很多,在纸浆价格低廉和出货量大的双重优势下,毛利率直接达到巅峰。

随后的2011年纸浆价格达到顶峰,尽管增加了存货量,毛利率也是直跌谷底,说明那个阶段的洁柔相对比较脆弱。

2012年-2016年纸浆价格平稳低位的这几年,除了2016年以外,存货量变化不大,但毛利率平稳上升,应该是规模优势即产品结构带来的结果。

2016-2019年,虽然纸浆价格经历了一个高峰,但由于存货量较少,说明市场卖得不错,毛利率降的不明显。

2020年,存货占比创几年新高,说明2020年毛利率的新高得益于纸浆价格叠加多年来积累下来的规模优势,产品的销量问题已经开始显现了。

所以根据历史经验,纸浆价格的高位基本都在两年左右的时间就会达到低谷,而产品的毛利率与纸浆的负相关性是非常有规律的,也就是说2023年下半年如果纸浆价格能保持目前的价位的话,2023年洁柔的毛利率回弹上升基本是可以确定的。

但问题是,存货的占比自2016年以来,在逐年攀升。虽然还没有达到2010-2015年的历史最高位,但这个趋势确实不是个好兆头。

结论呢?

结论就是:继续观察。

新管理层能否带领洁柔走出困境还有待于观察,这个时限大概就是2023年或更晚时间洁柔毛利率的上升,届时我会观察他的存货占比是否得到改善,如果毛利率已经起来了,存货占比依然稳居不下(就像2020年),那我就撤出。