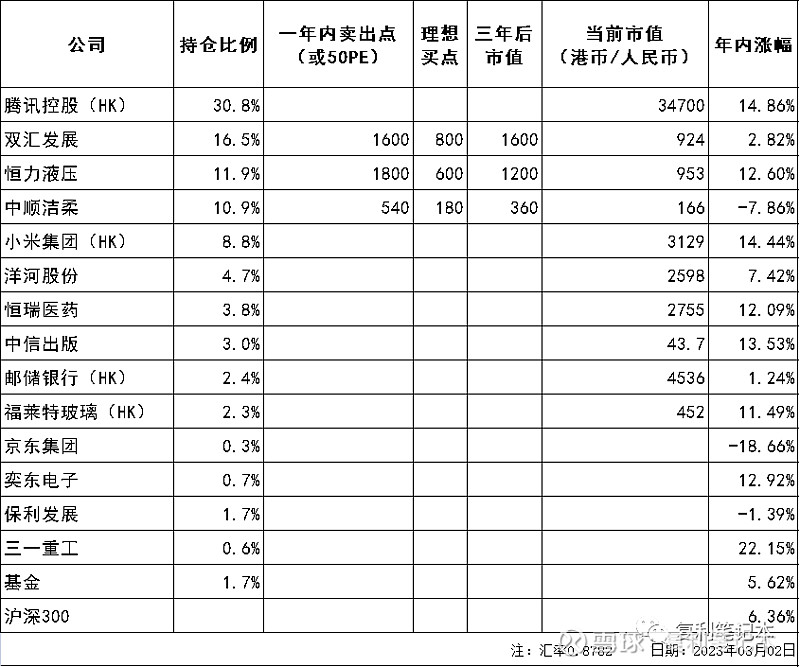

$中顺洁柔(SZ002511)$ $恒立液压(SH601100)$

2023年内沪深300涨幅:6.36%,自己持仓收益率:2.04%。

本期交易:

2023年两个月内,在2月6日,卖出一个账户内的三一重工(成交价16.45元),并当即买入恒立液压(成交价65.02元),由于金额极小,基本不值得关注,投资记录表与去年几乎没有变化,换股票的原因是因为相对于三一重工,我对恒立液压更熟悉,更看好其未来成长,已经在多篇文章论述,不再重复。

所有持仓股票中,只有中顺洁柔市值在理想买点之下,基于行业性质考虑,最多给它15%的持仓比例,所以一直没有调整。

造纸并不是好行业。上游纸浆属于大宗商品,几乎没有议价能力,下游纸巾同质化严重,竞争激烈,提价很可能消费者不买账,今年的提价效果就不太理想,真是两头受气的行业。

另外,公司的重资产占比非常高,这是巴菲特非常厌恶的类型,因为通胀会不断吞噬掉公司的利润,10万的设备用了10年报废了,赚了30万,结果再买设备的时候发现设备涨到20万了,辛苦赚来的利润就这样被吞噬掉。

但公司仍是行业的佼佼者,也是自己最熟悉的公司之一,拿着它心里踏实。

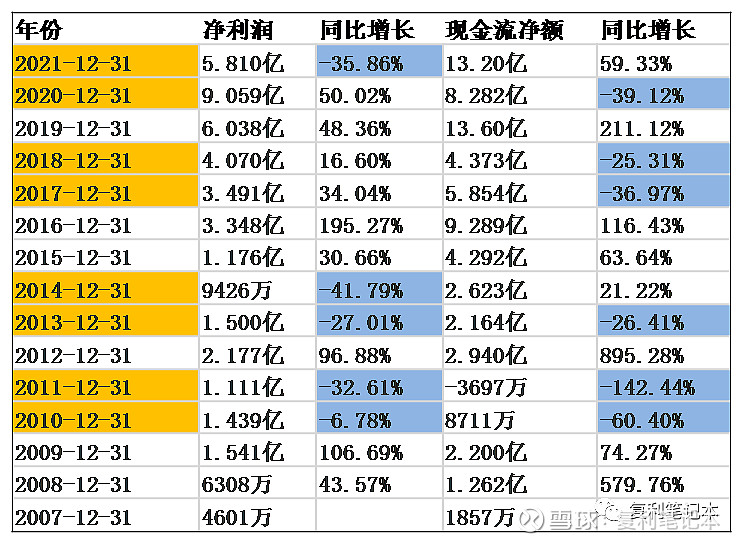

2月27日,中顺洁柔发布了2022年业绩快报,2022年归母净利润3.5亿,同比下降39.43%,已经连续两年几近腰斩,好惨!

但感觉有时候是不准的,数据说话。经过两年的腰斩之后,这个利润依然可以为长期投资者带来可观的收益。公司2007年净利润0.46亿,两年腰斩后2022年的利润是3.5亿,这16年的年化收益率13.5%!2007年的10万,今天变成76万,依然秒杀绝对大多数理财投资。

也许有人会担心公司会继续恶化下去?我在《细数中顺洁柔那些年经历的坎儿》里对公司过去十几年里利润的大幅度波动做了统计和分析,每隔一两年利润就会大幅度波动一次,而原因都是出奇的一致,无非是纸浆涨价了,能源涨价了,费用率增加了,但每次的反弹也都是超级强劲,如下表。

简单的经济常识,任何一个商品都不可能无限增长下去,当供不应求的情况下,高利润必然推动资本进入,造成供大于求,价格下降,呈现在供需平衡线上下波动。

纸浆下降之后利润一定会有突飞猛进的增长。

据最新消息,欧洲港口库存及全球库存天数,均呈现高位累库的状态,国内纸浆港口库存亦处于年中高位水平。而国内纸浆现货市场价格进入下行阶段……

根据明年的股权激励考核办法,2023年营业收入达到100亿,今年如此形势下净利润率4.1%,明年经济形势好转,经济增速从3%增加到5.5%,按照4.5%的利润率测算,2023年净利润4.5亿,粗略估算,同比增速30%。2023年对于大多数企业来说,应该都是重拾增速的一年,毕竟2022年基数都不高。

后续交易计划:

根据财报学习情况,陆续调整持股比例较小的股票,转到自己较熟悉的公司。

本期阅读:

读完两本:

1.关于认知科学的《为什么孩子不喜欢上学》,并完成读后感一篇《到底,我们应不应该鸡娃?》和思维导图一份。

2.关于价值投资的《巴芒演义》,书里介绍了国外投资大神们的一生,包括投资理念,公开的业绩以及部分生活八卦。