双汇发展,是我学习价值投资以来买入的第一只股,自2020年4月29日建仓,至今已持有455天,这对于我来说是一笔最长期的投资。2020年8月底股价达到顶峰,彼时这笔收益率最高超过50%,随后开始调整。

然而今年6月17日,发生了大家都知道的“废太子”事件,万隆长子万洪建被老爹免去董事职务。

随后,万洪建发长文声讨老爹,包括:与秘书姘居、违规关联交易、双汇的钱转出境外、偷税漏税,双汇职工被“卸磨杀驴”等等一些列罪状。

加之,8月12日公布的半年报显示:2021年上半年归母净利润同比下滑16.57%。

这一些列负面消息导致双汇发展股价一路下行,头都不回。

此时,我的这笔投资亏损达到-33%

且从始至终为自己的第一大重仓,但由于配置分散,双汇市值约占总投资的20%,并没有对整体收益造成太大影响。

后续如何操作?

先说观点:我不但会坚定的持有,而且会继续买入。

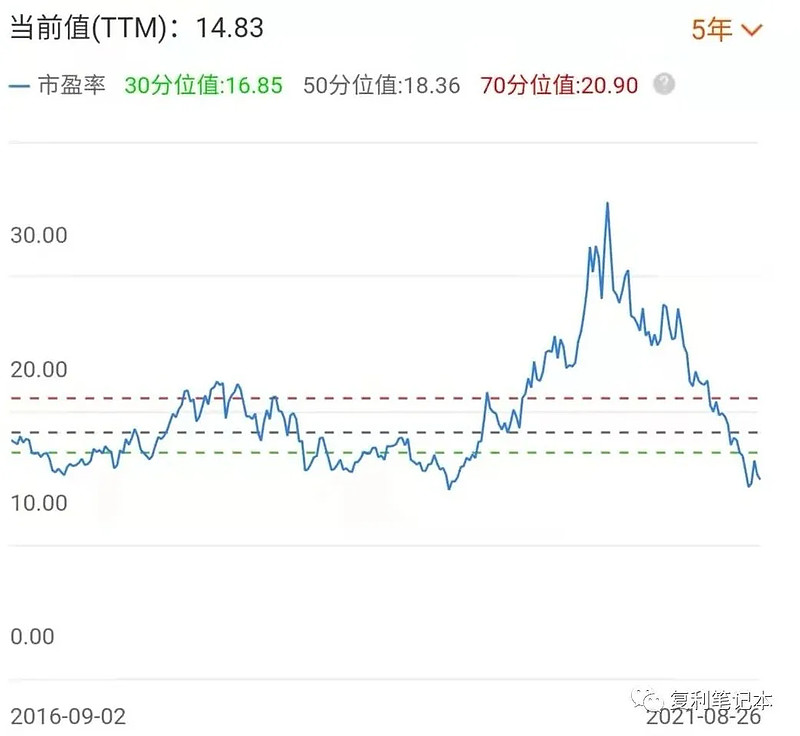

原因很简单,尽管有很多的“指控”,哪怕这些“指控”是真的,但我买入的时候看中的东西没有发生根本性变化,而且现在已经很便宜了(动态市盈率14.8,处于历史冰点)。

关于双汇的基本面分析已经非常多了,典型的大白马,近十年创造了433亿的净利润,复合年化约16%,现金流充足,长期高于净利润,负债率30%左右,债务风险低,肉食行业龙头等等。

然而这些并不是我当初买入的主要原因,我看中的几个方面如下:

一、 持续多年的高ROE,并有进一步提升的空间

巴菲特说:如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

其合伙人芒格说:“长期来看你获得的投资收益不大可能超过这个企业的ROE,而长期能保持在25%ROE的公司已经极其稀少”。

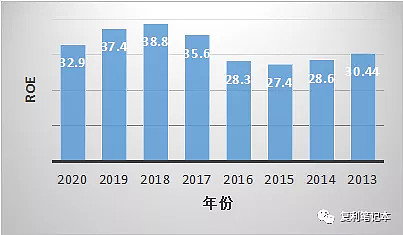

ROE是大师们衡量企业的一项重要指标,从双汇近8年的ROE(加权)来看,平均值32.43,相当厉害。当然,这只能说明它过去很厉害,未来它能否继续保持对于我们才是至关重要的。

想要分析未来ROE的大小,需要从ROE的根源着手,

ROE=净利率*周转率*杠杆率

显然,净利率,周转率和杠杆率每一项的变化都会影响ROE的值。所以我们分别从净利率,周转率和负债率三方面分析未来ROE能否还有提高或者保持高ROE的可能。

1. 净利率

提升净利率,综合来看,最主要的两个因素:提价,降本及三费。

先说提价。常识告诉我们,单方面提价消费者未必买单,势必会影响销量,即使价格提上来了,但如果销量下去了等于白折腾。其实不然,从双汇以往的提价史来看,经历了多轮提价,但销量并未因此而下降,这证实提价的压力并不大。

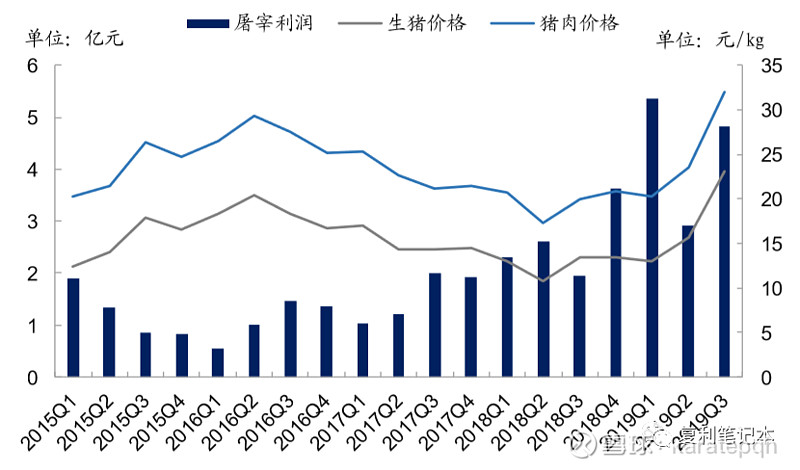

再说降本。双汇最大的成本就是猪肉,从2021年3月开始,猪肉迅速进入下行周期,价格跌去34%左右,这对于双汇有多大的影响呢?从历年猪肉价格波动与双汇屠宰及肉制品的关系来看,随着猪肉价格降低,一方面有利于屠宰量扩大,另一方面,屠宰利率提高,由数据可知,屠宰利润率与猪肉价格呈现负相关关系,其表现大概滞后2-3个季度,由于猪肉下降开始于2021年3月,据此推断,其效应应该在2021年9-12月份可以充分体现在业绩上。

另一方面,对于肉制品,猪肉价格下降直接提升肉制品毛利润这是毫无疑问的,只是暂时双汇需要消耗库存,从2019、2020及2021Q1报告来看,库存确实是在逐步消耗的(2020年较2021年库存减少28%,2021Q1又减少10%,推测跟冻肉消耗关系较大)。

费用方面,2021年净利润下滑跟费用成本增加有关,增加了员工工资和市场费用,这并不算什么利空,给职工涨工资是好事儿,而且费用的变化并不是决定性的,往往也很难预测。

2. 周转率

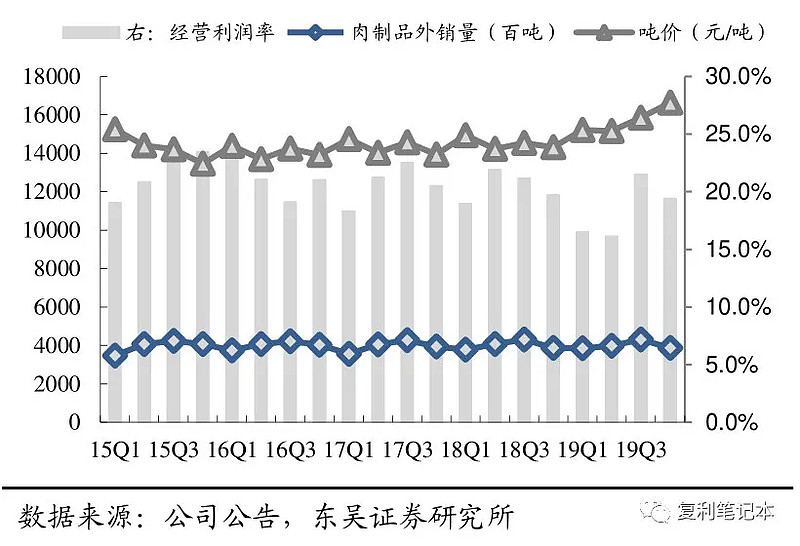

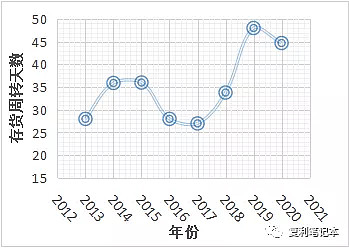

我们知道,双汇是一个典型的成本优势型企业,毛利率低,依托高效的周转来持续不断的实现现金的流入。公司2019年由于库存的增加,存货周转天数居高不下,达到历史高位,上面提到,公司从2019年逐步消耗库存,存货周转天数也相应的降低,因此,随着库存的消耗,周转率会进一步提升。

3. 杠杆率

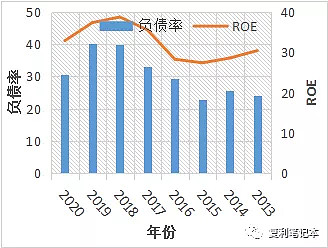

公司近8年资产负债率平均值30%,最大40%,最小22.7%,并且从图中可以看出ROE与资产负债率有非常好的正相关关系,2018年和2019年负债率最高,相应的ROE也达到了最大。

况且,负债当中,有相当一部分负债为合同负债及应付款,以2020年为例,双汇占用上下游产生的负债约36亿,总负责105亿,也就是说,负债当中约34%是无息可以免费用的钱。由此可以推断,提升负债,从负债端提升ROE是完全可行的。

二、 超完整的产业链和强大的销售网络

双汇从饲料、养猪养鸡,到屠宰,到肉制品加工,再到加工包装物流派送,全产业链布局。目前全国18个省市建有30多个现代化肉类加工基地和配套产业,销售终端100多万个。

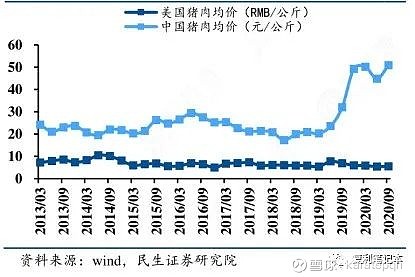

猪肉是最大的原材料,猪肉的成本直接决定了企业的利润。而美国由于饮食习惯,加之养殖机械化程度高等因素,猪肉是非常便宜的,价差如图所示。

因此,万隆老爷子一顿操作,通过双汇的控股股东万洲国际收购了美国最大的猪肉供应商史密斯菲尔德(smithfield),并因此间接持有欧洲最大的肉制品企业campofrio。而2020年公司双汇发展又募集了70亿用于养猪养鸡,进一步完善产业链。至此,个人认为,双汇近乎完美的产业链已经打造了非常深的护城河,同行业没有对手。

但2020年猪肉价格大幅度回落,中美猪肉价差收窄,这也是导致2021年半年报不太理想的原因之一,如果猪肉持续维持低位,中外协同优势会有所减弱,但对于长期投资者而言,影响不大,而且前面提到猪肉降价有利于屠宰和高温肉的。

三、 持续多年的高额分红

粗略统计了一下双汇发展近9年的股息情况,以分红当天收盘价为准,最大6.1%,最小2.4%,平均值4.18%,而对比当年的无风险收益率,即银行存款,从这个分红的角度讲,显然存银行不如买双汇。

当然,双汇每年大额分红也是有原因的,这跟之前提到的收购史密斯菲尔德有关,相当于通过分红还债。这笔债务预计2022年还清(有待证实),到期后是延续巨额分红还是用于自身发展我们不得而知。这也是不确定因素之一。

四、 优秀的管理层

关于管理层的这一项,仁者见仁智者见智,对于同一个人,有的人喜欢,有的人不喜欢。但从我个人的角度,我愿意把钱投给双汇发展的创始人万隆。

商场如战场,一个伟大的企业,背后一定有一个伟大的企业家,他能在血雨腥风之中,运筹帷幄,带领企业杀出重围,战胜竞争对手,无论时代如何变幻,都能让企业数十年立于不败之地。我认为万隆就是这样的人。

万隆,1940年出生,至今已81岁高龄。1940年,万隆出生在河南漯河的一户贫困人家。高中没毕业就去当了铁道兵,入伍5年后,1968年万隆复员,去到双汇集团的前身—漯河肉联厂工作,28岁的万隆转业到漯河肉联厂,成了一名普通的办事员。

1983年,连年亏损的漯河市肉联厂已经资不抵债,处于倒闭边缘,发工资都得银行贷款。次年,44岁的万隆以全票当选厂长。

万隆一上台便开始大刀阔斧的改革。这当中自然得罪了很多人,收到很多威胁和恐吓,甚至收到过杀猪刀。

不过当过兵的万隆出了名的“头发少,头皮硬”,上任第一年,厂子就实现了盈利。

2011年3月15日,双汇被曝光“瘦肉精”事件,品牌形象受损严重。万隆在漯河体育馆召开了万人职工大会,面对参会的公司管理层、职工、经销商、媒体和投资者,万隆放出狠话:宁肯检死,不能查死。

为此,每年花费超2亿元,进行一系列提高食品安全水平的改革的决定,包括对进入双汇的每头生猪进行严苛的检测。很快在万隆的带领下,双汇重新取得消费者的信任。在73岁这一年他花500亿收购美国公司史密斯菲尔德,合并之后的万洲国际成为了全球最大的猪肉加工企业,也成功跻身世界500强。

2015年,万隆谈到退休时,曾说:对于接班人早就考虑好了,一是量化标准,相应层级要承担相应责任;二是竞争上岗,各级管理者,都是竞争上岗,还有专门的考核机制,每年每月都要进行考核。接班人也好,管理团队也好,都得靠这个机制产生……等到2017年换届的时候,我看接班团队成熟了就退出。如果还不成熟,股东还要求我继续担任,我也会服从股东的要求。

尽管废太子爆料了万隆老爷子一些列有待于验证的“丑闻”,不管这些真假,从废太子的种种表现来看,其人品、能力和格局真的值得怀疑,我反倒觉得这种人被废对股东来说应该是好事。

以上是双汇发展的思考框架,算是大跌背景下对自己持仓的复盘,当然文中每一项都值得进一步深挖。

但总体而言,所有这些利空并不影响我的决策,那就是坚定持有,择机买入。

更多交流,欢迎关注我的公众号:复利笔记本