$中国平安(SH601318)$ $大都会人寿(MET)$ 前些天,号称中国平安的第一粉丝的李驰清仓了手上的所有的中国平安。为啥呢?今天我们就来谈谈中国平安以及它的估值。

这是不是看空保险业的一致性预期到了, 我觉得差不多了, 很多的媒体,大V和所谓的经济学家都在落井下石, 说平安的基本面已经变化, 说什么改革失败了之类的话。 让人觉得又好笑又好气。从走势来看,中国平安从2020年11月的88多跌到7.20日的58.46(收盘价),跌去35%左右, 对比同业的其他的保险公司, 比如人寿见下图:也是从高点跌去32%多。可见其他竞争对手也是一样的趋势,所以,这不是平安基本面变坏了, 而是保险的风格不是, 为什么会这样呢?

ROE做到了20% 左右,生生把自己逼成了内功高手,真的不香吗?

再看看中国人寿的走势图:

国内的两家保险龙头,都到亲妈不认识了。 是啥原因呢?每个人都有自己看法和解释我的解释就是增长乏力呗。

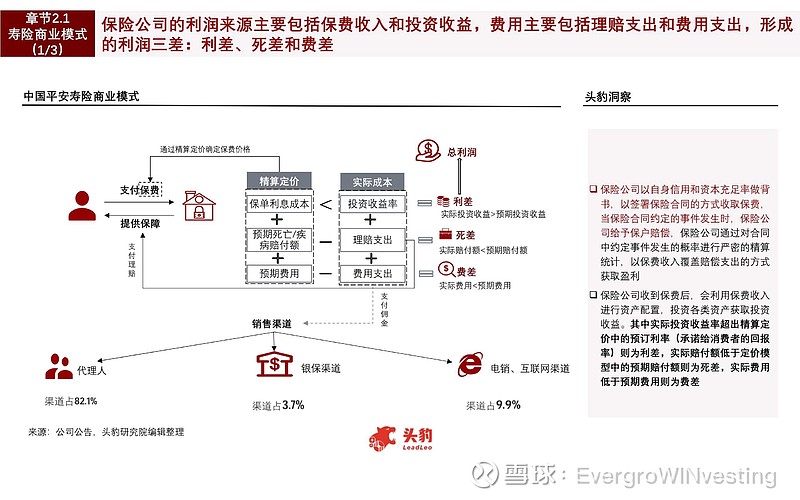

一, 平安这样的保险公司,主要盈利驱动逻辑: 投资收入增长,因为,保费是决不能动的, 是公司的负债, 浮存金就是这个意思。

投资收入:主要是债券和少量的股票投资收益。

首先看受疫情影响,平安的新业务增长受压制,看看平安的内涵价值知道了:

总得来说,改革见效尚早和新业务增长乏力, 导致内涵价值增长倒退了, 故而投资者抛弃了中国平安。

2,债券收益最近一年来也是不死不活的样子, 国家连疫情这么大黑天鹅都没降息, 只是做了信用的宽松的动作, 所以, 一年多来债券没有什么起色。平安的债权投资不会好到哪儿去。

3,股票投资方面, 最近半年多,平安卖的股票都没有题材热度的,都是不停的横盘震荡, 有时候还下撤, 这样的股市拖累了平安的股票投资收益。

但是,未来的5年我还是很看好行业增长预期的, 所以说长期来说基本面是向好的,而不是变坏。预计2021-2025的行业的CAGR在8.2%左右的高速增长的水平。

支持我们看好平安如下几点:

1, 平安已经跌入顾比均线的月度均线组的下部区域很久了, 说明平安已经超跌了, 即使未来不涨很高, 也是安全了, 当个每年有8%以上增长且2.4%的分红收益的债券买她不香吗?

2, 中国平安是一个庞大的综合金融集团,业务虽广泛,但寿险仍是其最核心且最具成长性的业务。代理人渠道是寿险业务中价值率最高的渠道,同时是最重要的流量入口,平安于2019年起升级优才计划,推动寿险代理人精英式转型,提升优质代理人占比,从而提升业务价值,伴随而来的是当年清退低效代理人达24万人。

过去,平安依靠人海战术快速渗透市场获得巨大成功,现在主动清退低产能代理人,内含价值、新业务价值随即下滑,2020年,受疫情干扰,改革尚未见成效,改革正经历阵痛期。以质代量的策略具备长期成长空间,但平安推动结构优化转型困难亦不可小觑,需保持谨慎乐观。

3, 中国平安的商业模式,决定了未来有释放利润的空间。

2020相较2019净利润下滑的主因是保费收入下滑和理赔支出上升,皆因疫情所致,在没有投资收益的情况下,保险公司利润空间小,需提升死差和费差占比, 未来疫情稳定了和改革红利释放出来了, 利润和NPV企业价值净值会好看很多。

二,进入正题,像中国平安这种股票怎么估值, 我今天就来给大家说一说:

1,保险公司的估值要看她的NBV,也叫作账面净值,也叫作未来一年的新业务价值,对于保险公司,特别是寿险业务来说这个指标非常重要。这个值越高越好,他是利润的领先指标,在他高涨的时候,一般预示这保险行业蒸蒸日上,而当他开始增速不及预期,那么过不了多久,就会反应在业绩上。至于NBV怎么算,不要问我怎么算,我也不清楚怎么算。但是他在财报中会披露出来。你可以下载最原始的财报去找,最简单的办法就是去找一些研究报告,通常券商们都会给大家列出来。见下图:NBV 2020年的为-34.7%较2019减少很多。

看看公司的NBV 走势:

平安的2020-2023年NBV对比2019年NBV :

综合来看,平安的业务方面出现了一些主动调整,而在调整的过程当中,叠加疫情的影响,造成了NBV新业务价值负增长,那么这是暂时性的,还是持续性的呢?从机构对他的观点来看,更多都认为是暂时性的,后几年会出现慢慢的回升。但是我们也看到,前几年的NBV一直都很高,甚至2017年达到了32%,而中国平安的主升浪与2017年的NBV大涨是完全吻合的。到了2018年NBV下来之后,股价就开始了横盘波动。

2,中国平安的估值,我们还得引入另外一个指标就是ev,就是内涵价值,是对寿险公司过往有效保单的清算估值,简单来说就是保险公司特殊的净资产,是寿险公司的核心价值。一般,用价格÷EV=保险公司特殊的“市净率”,专业叫法是内含价值倍数。

而2018年底中国平安的价格只有55元,对应内含价值54.84元,当时的PEV就是1倍左右,也就是说在最极端的情况下, 平安的内涵价值倍数也要高于其他几家公司。所以这么对比来看,平安1倍PEV就是一个比较安全的位置。

而2020年底的股价: 85.8元, 内在价值EV:72.65元, PEV:1.18,

再来看今天的股价:58.46元, 今天对应的PEV:0.8; 低于2018年的极端的1.0; 所以现在的平安的股价是很安全的。

3,再看看月线顾比均线组的走势: 平安股价已经进入月度均线组了。现在明显进入低估区域了, 未来可以做一波定投: 分12-24个月做, 未来必然能获得20%以上年复合收益率。

未来几年,随着NBV新业务价值增速的下降,内涵价值增速也会下降,但这些都是增加值,如果我们干脆不考虑增加值,只考虑现有价值,那么平安至少也值1倍的EV,所以平安的合理价格就在72.65元。如果上下15%,做一个波动区间,那对应的就是60元-85元。

重要说明:本内容为价值分析,上面的估值也只代表长青财经老罗个人的观点。最低估值不代表不被打破,最高估值也不代表就涨不过去。我们只是告诉大家他值多少钱。并非指导个股操作,完全是提供教学使用,大家应该学学我们分析的逻辑,而不要只看最后的结论。