$三一重工(SH600031)$ 近五年,除2021年在工程建设需求增加、产品设备升级换代、环保新政落地等政策拉动下,机械行业增长明显外,其余年份逐年下滑。2024年前两个月走势延续下滑,后市能否翻盘?有何机遇和挑战?以下几点值得关注:

1. 利空:2月挖掘机销量同比下降约四成,国内外销量均遇冷

2月正值春节假期,国内部分岗位处于停产停工状态,同比去年销量下降似乎是必然。所以对2月的国内销量数据,行业之前也不抱太大希望。

在海外市场需求降温背景下,挖机出口销量承压,连续9个月同比负增长。海外经济放缓趋势越发明确,通胀压力较大,海外需求降温是大概率事件,加之外国企业发起的贸易保护以及未来欧盟和北美地区的政策存在较大的不确定性,2024年中国挖掘机械行业出口下行压力仍然较大。

2. 利好:期待新一轮更新周期启动

虽然工程机械行业面临种种挑战,但危机中也存利好。2022年12月1日起工程机械等非道路移动机械开始实施“国四”排放标准。中央推动新一轮大规模设备更新有望促进工程机械设备更新换代,推动老旧“国一”“国二”机型出清,加速存量“国三”切“国四”进程。有研究显示,2015年为挖掘机上轮周期底点,按8年—10年为更新周期测算,预计2024年更新需求有望触底,期待新一轮更新周期启动。但更新周期以新老替换为主,对柴油新增消费刺激有限,加上新机器在油耗方面更为友好,2024年更新周期初期,实际支撑或将不足。

3. 下游开工活跃度出现不同口径,不同表现

2024年市场前景如何,终端数据很关键。但目前不同口径,表现不同。

根据央视财经挖掘机指数和小松挖机工作小时数来看,1月全国工程机械总体开工率47.81%,高于2023年1月的开工率;中国地区小松挖掘机开工小时数为80.4小时,同比增长89.0%。1月下游表现整体偏好。

2月数据来看,2月份中国工程机械市场指数93.97,同比跌19.65个百分点,环比跌5.91个百分点, 2月中国小松挖掘机开工小时数为29小时,同比下降61.4%,环比下降63.8%。2月上旬之后,多数市场受春节影响导致大范围停工,除了部分国家级重点工程和重点原材料领域的矿山需求之外,整体国内工程机械市场陷入节日性和季节性低迷影响,短期市场趋冷。2月市场表现明显转弱。

但从其他机构的调研数据显示,今年春节档开工复工情况与去年差异不大甚至更差,企业项目以存量项目为主,69.7%的企业新开工项目较去年减少。全国各大施工单位普遍反映项目总量同比有所减少。

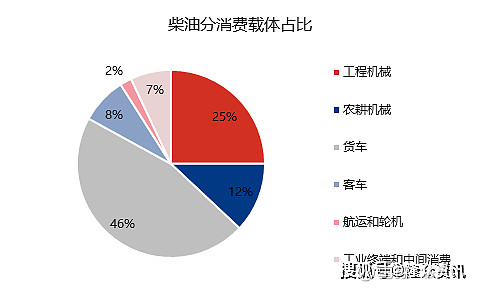

4. 隆众预期:工程柴油消费占比25%,对柴油拖拽效果可能增强

根据隆众资讯统计,中国柴油消费在2020年就开始下滑,其下游消费领域较多,交通物流领域消费占比在65%以上,在短期内仍有上升空间,但明显增速放缓且增长点集中到生活品运输,LNG、电动汽车等能源替代可能使这一领域的消费在2025年达峰;工矿基建、农林牧渔、生活领域的柴油消费均已进入下滑周期,在前几年就抵消了物流领域的消费增量。其中工程机械柴油用量占柴油消费约25%,总量不容忽视。

数据来源:隆众资讯

工程机械柴油使用主要集中在两个行业,房地产和基建,从目前国家政策和指引来看,今年这两个行业仍偏谨慎。房地产方面,虽然2023年下半年以来政策组合拳对房地产市场的企稳起到了一定的效果,但目前大家对房地产市场普遍信心不足。2023年,除了地产后端指标房屋竣工面积累计同比上升外,全国房地产开发投资、新开工面积、施工面积、销售面积、销售额均同比下降。研究表明,目前地产前端拿地到新开工的周期已延长至约9个月。短期内这种格局仍将延续。

基建方面,有消息称国内12化债高风险重点省份(天津、内蒙、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏)除民生工程外,2024年不得出现新开工项目。从数据来看,这12个省份固定投资额占全国超百分之二十,因此这或对全国基建投资整体大局有一定影响。已有部分省市证实落地,但其中已施工项目基本不受影响。从该事件可以预计,短期基建支撑力度减弱。