乔尔格林布拉特在《股市稳赚》中提到了一个神奇公式,就是寻找质优(高EBIT/IC,资本回报率),价廉(高EBIT/EV,投资企业回报率)的股票,按照EBIT/IC和EBIT/EV对上市公司进行降序排名,然后将两个排名加起来,重点关注排名前30的股票,发现其投资回报率高于标准普尔一倍左右(20%>10%)

神奇公式在应用中有几个问题:

其一,EBIT种包含公允价值变动损益、投资损益等收益,例如昆仑万维2020年的EBIT就很高,但是阅读财报发现,其中有一半以上来源于公允价值变动和投资损益,也就是说这些收益是通过投资投机得来的,跟主营的游戏业务无关。EBIT很多情况下是失真的。

感谢石川在知乎上(网页链接)提供的思路,将EBIT改为GR(Gross return ,即毛利:营业总收入-营业总成本),这样就将主业无关的一些收益过滤掉了。

至此,质优价廉的指标改为 GR/IC 与GR/EV

其二,再改进分母,GR/IC中IC指的投入资本(主业的固定、在建资产+运营资金成本),实际的计算中,企业每年的固定资产变动,运营资金成本(对于议价能力强的企业,可以占用上下游供应链的资金,运营资金成本可以是负的,如果为负,这个值就取0,即只需要固定资产投入即可运转)的变动都是比较大的,导致这个IC不稳定,GR/IC的变动是比较大的;另外GR/EV中,EV(enterprise value=市值+有息债务-现金),由于现金流的变化,这个值相对市值也是不稳定的,EV的值也可以是负的,当账上的净现金超过市值时(解决方案时,当EV为负时,直接赋值GR/EV一个比较大的值,比如100,因为这时收购企业相当于白捡的了,排名当然NO.1)。

GR/IC与GR/EV都面临分母不稳定的问题,在计算排名时就会出现偏差。为此,再引入两个相对稳定的指标,即ROIC与B_P,ROIC=收益/(净值+有息债务);B_P=清算价值/市值。由此,神奇公式的质优排名由GR/IC与ROIC两个指标的排名共同决定;价廉排名由GR/EV与B_P两个指标的排名共同决定。

经过初步改进,乔尔格林布拉特的神奇公式改为:由两个质量指标:GR/IC+ROIC和两个价格指标 GR/EV+B_P共同决定,即分别计算四个指标的排名,将其加起来后再按照升序排序,得到最终的选股排名。

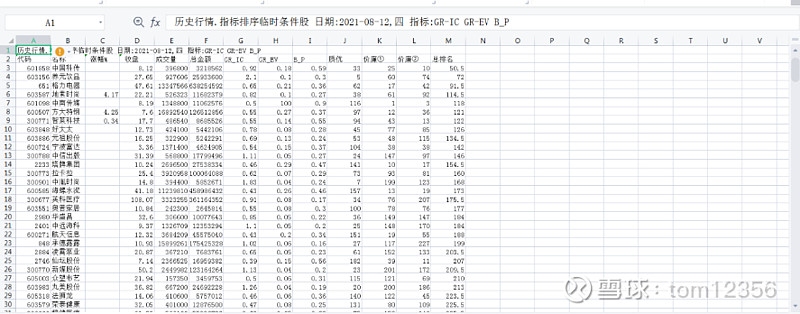

为了滤掉ST和波动较大的上市企业(指标会失真),设置初筛条件:近三年的净现比>0.5和近三年的roic>0.07,这样备选的股票池省下600只左右,最终的排名如下:

截图时优化还未完全做完,只用了GR/IC、GR/EV+B_P三个指标,可以看到,$元祖股份(SH603886)$ 元祖排到了第八位,$小熊电器(SZ002959)$ 小熊在37位,$贵州茅台(SH600519)$ 贵州茅台和海天100多和200多位的样子。

----------------------分割线1-----------------------

-----------贵茅的排名为啥掉到了100多--------------------------------

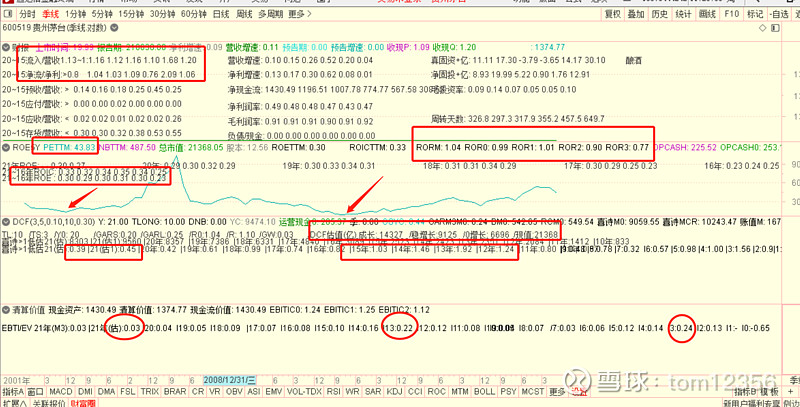

直接上图:

图上是自已用通达信实现的股市诊断简图,贵茅的问题就一个:好东西,但是贵了。

先说好东西:

①财报中的现金流指标:净利现金比和收现比常年>1 (优秀);

②收益率指标(roe\roic\ror 常年大于30%,33%,90%,优秀,ror代表真实回报率 return of ic on real);

③成长指标(近三年利润增速年化20%,近十年25%,优秀)

再说贵了:

①看pettm(中间的图蓝线部分),目前44倍,而03和13年最低到8~9,现在在腰位(高了)

②看ebit/ev,即投资回报率,目前只有3%,而13年、03年的时候都曾超过20%(高了)

③看dcf现金流估值,即使按照成长股估值,也只有1.4万亿(高了);

④看喜诗糖果估值法(根据巴菲特年报建模做的),大概8000多亿,只是现在市值的0.4倍,而这个估值指标在13年的时候是1.92,接近2倍(高了);

综上,茅台的特点是好(好收益、好现金、好增长),问题是贵,高pe,低投资回报率,高估值(高估1倍),所以综合一下,排名就低了

---------------------分割线1-------------

除了质优(GR/IC+ROIC)、价廉(B/P+GR/EV),本文再引入两个指标即:现金流和成长,现金流指标由 净现比+收现比两个指标量化;成长指标由 营收增长率+利润增长率两个指标量化。至此:

神奇公式由质优、价廉、现金牛、高成长四个判断准则,4对指标(每个准则对应两个指标):GR/IC+ROIC;B/P+GR/EV;净现比+收现比;营收增长率+利润增长率 构成。

将这八个指标用通达信公式实现,excel分别排序计算排名后,计算总排名。

之所以再增加两对指标,对应的是对盈利的质量评价(现金流指标判断企业是否赚到了真金白银,是否是真的质优价廉);和对公司模式是否可扩张(成长指标对应roic的增长是否可复制扩张)。