④海天味业综合得分更新为82分,距离理想买点还远

1、海天味业未来3-5年的增长预测:营收增长7-9%、利润增长9.6%-11.6%。

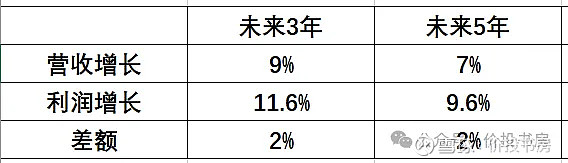

首先,结合2023年海天味业数据,修正未来3年的营收增长预测:9%。

其次,结合过去10年净利润相比营收的增速变化,修正未来3年的净利润增长预测:9%+2.6%=11.6%。

(PS:过去3年情况特殊,净利润增速低于营收增速)。

最后,对未来5年的增长预测,相比3年增长率,下调2个百分点,修正未来5年的净利润增长预测:营收增长7%,利润增长9.6%。

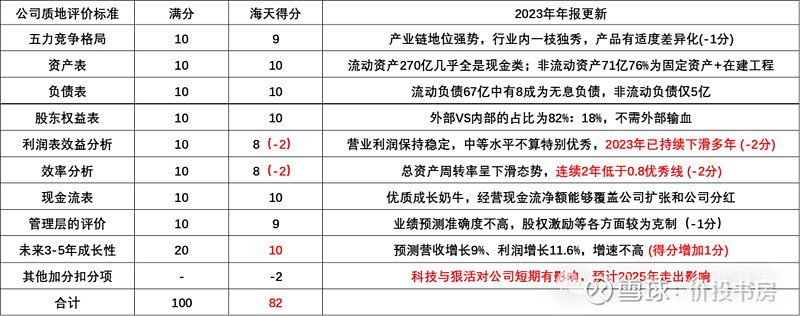

2、海天味业公司质地:修正为82分,可买上限依然为20%。

本次修订分数原因:营业利润、总资产周转率连续下滑,分数下调2分,预计未来3年增长率提高,分数上调1分。

其中,60分以下的完全pass、不会购买;60-70分纳入观察、暂不购买;70分-80分购买上限10%;80-90分购买上限20%;90-100分的购买上限为40%。

海天味业的具体得分详见下图,下图干货很多,建议大家保存收藏。

3、海天味业公司估值方法一:从市盈率角度,判断理想买点和极端买点。

关于如何估值,小巴之前已详细阐述过估值策略,《理想买单和极端买点》,详见之前拙作。

这里直接放估值的结论:

理想买点为22.9PE,极端买点为17.4PE。

理想买点计算:33PE/2*1.116*1.116*1.116=22.9PE。

极端买点计算:33PE/3*1.096*1.096*1.096*1.096*1.096=17.4PE。

4、海天味业公司估值方法二:从股息率角度,海天味业理想买点对应股息率5%。

静态股息率和动态股息率对应的价格小巴就不计算展示了,反正距离理想股息率还有非常远的距离,感兴趣的可以结合上两期五粮液股息率的分析文章自行计算。

5、当前价格距离理想买点还有较大一段距离,小巴以观望为主。

基于2024年Q1的前四个季度的实际业绩:净利润58.3亿,

理想买点

对应的市值为1335亿,极端买点对应的市值为1014亿。

理想买点和极端买点对应的价格分别是:24元、18.2元。

声明:小巴目前不持有海天味业股票,计划在理想买点开始买入,以上分析可能存在个人偏见,仅供参考。

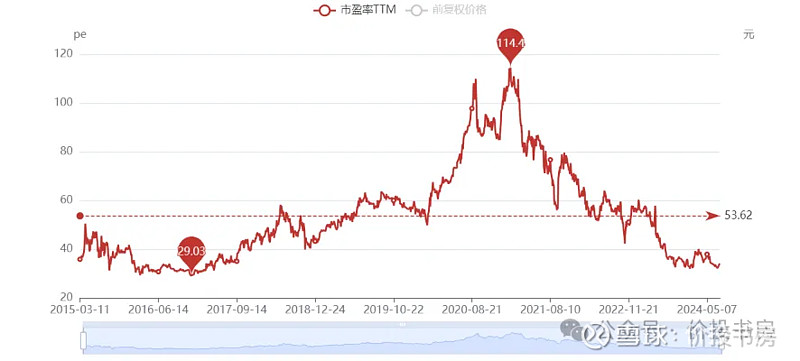

海天味业属于小巴能力圈内,唯一一只目前价格远高于理想买点的股票。然后进一步回看历史,会发现海天味业上市以来历史最低估值为29PE,也远超小巴的理想买点22.9PE,因此在小巴的体系内未来可能也没有机会买入海天味业股票。

小巴虽然搞不懂海天味业一直估值如此高昂的原因,但好在我们还有众多的股票可以选择,下期就开始洋河股份的2023年年报深度分析喽。

PS:文末小巴插播一条券商开户福利活动,小巴特意对比了几家不同资质的公司,分别适合大资金、小资金的朋友们,有需要的可微信联系我xiaoba20232024。后续小巴会针对开户成功的铁粉提供一些额外福利,包括指定公司财报简读、能力圈内股票买卖计划免费分享等服务。

以上,祝大家愉快哦。