①24年Q1业绩:增长稳健,下游经销商有一定资金压力

2024年Q1,五粮液实现营业总收入348亿元,较同期增长11.86%;归母净利润140亿元,较上年同期增长11.98%。

一季度报信息较少,无法看到各个板块的业绩表现,也无法进行量价关系分析,我们重点看下五粮液主要科目的变化。

1、资产负债率:2024年Q1负债率为18.62%,相比2023年的20%进一步下降。

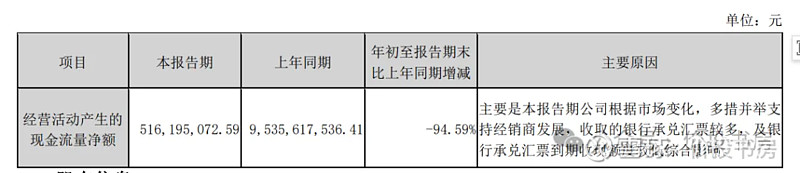

2、应收款项融资:2024年第一季度281亿,相比2023年底141亿,几乎翻倍。这点跟公司经营现金流流入降低密切相关,主要是为了缓解经销商的现金流压力,公司收取了较多的银行承兑汇票。

从这个指标可以看出,2024年五粮液公司业绩存在一定不确定性,公司的下游经销商可能有较多存货、继续出货可能在资金周转上有一定压力,因此五粮液对提货放松了条件、采取了更多金融支持政策,缓解终端的资金压力。

3、合同负债:2024年第一季度合同负债51亿,相比2023年底69亿,有较大下滑,若同比2023年第一季度的55亿,略微下滑了8%。由合同负债可知,公司在营收端依然存在一定压力,但不算严重。

4、利润表效益&效率分析:2024年Q1毛利率相比2023年略有提升、营业利润率略有增长,2023年总资产周转率基本稳定,维持在0.5左右。

五粮液利润表各项指标一直波动不大,比较稳健。

5、五粮液净利润表小结:2024年Q1营收多赚了37亿,营业总成本多了15亿,其他变动量不大,最终实现营业利润和净利润多了20亿左右。

可以看出,2024年Q1五粮液利润的增长,主要依靠的是营收的增长。

6、现金流:2024年Q1主要是经营现金流变化略大,原因在前面应收款项融资已分析过。由于一个季度的分析意义不大,此部分就留在半年报、年报再做详细分析。

7、2024年一季度小结:五粮液营收和利润增长依然稳健,但结合合同负债和应收款项融资等科目,可知目前下游经销商的库存、资金压力较大,对2024年五粮液的业绩增长需放低预期。

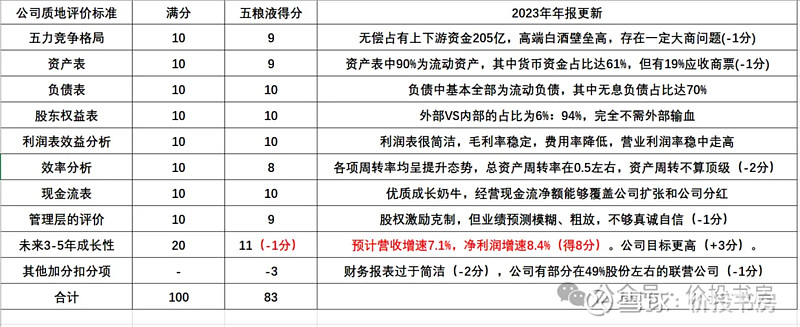

②五粮液2024年Q1点检:得分不变83分,仓位上限20%

1、五粮液公司质地:保持为83分,可买上限依然为20%。

本次修订分数:无,保持与2023年分数一致。

小巴对一个股票的评分是满分100分,其中,60分以下的完全pass、不会购买;60-70分纳入观察、暂不购买;70分-80分购买上限10%;80-90分购买上限20%;90-100分的购买上限为40%。

五粮液的具体得分详见下图,下图干货很多,建议大家保存收藏。

2、前期已分析过,五粮液公司估值:理想买点21.3pe,极端买点16.8pe。

关于如何估值,小巴之前已详细阐述过估值策略,《理想买单和极端买点》,详见之前拙作。

3、当前价格(128.95元)已远低于理想买点,接近极端买点。

基于2024年Q1的前四个季度的实际业绩:净利润317亿,

理想买点

对应的市值为6653亿,极端买点对应的市值为4752亿。

理想买点和极端买点对应的价格分别是:171.4元、122.4元。

小巴把理想买点和极端买点对应价格和买卖计划依然放到本期彩蛋里,赞赏后可获取。

声明:小巴目前持有约11.25%五粮液股票,计划在极端买点买满20%仓位,以上分析可能存在个人偏见,仅供参考。

关于这一波飞天茅台价格下滑对五粮液等公司的影响,我在半年度总结时已简单聊过,结论是对短期有一定影响、中长期来看影响不大。