2024年4月29日,五粮液发布了2023年年报和2024年一季度报,其中年报信息最为丰富,我们重点看下,而一季度报我们放在后面再单独写。

之前年报各科目已详细分析过,感兴趣的可以回看之前的【五粮液2022年报深度】系列文章,这里主要挑一些重点科目说下看法,仅供参考。

①2023年业绩:表现依然稳健,营收达成全年目标

1、2023年营收和利润概况:双双超10%,保持稳健增长。

2023年,五粮液公司实现营业总收入833亿元,较上年同期增长12.58%;归母净利润302亿元,较上年同期增长13.19%。

其中,Q4营收207亿元,同比增长14%;Q4归母净利润73.8亿元,同比增长10%。

2、2023年经营计划达成情况:营收增长达成全年目标。

2023年五粮液完成了年初的业绩目标,营收目标增长10%以上,实际增长率为12.58%。

3、2024年业务目标:营收增长>10%。

小巴点评:五粮液已连续多年均是同样的业绩目标,也连续多年均达成了销量目标,公司的增长极为稳健。

②2023年分板块业务:五粮液产品量增价减,系列酒量增价大降

由于五粮液公司白酒产品结构比较特殊,小巴把五粮液的产品分析分为:高端酒和其他酒类,这里姑且简称为五粮液产品和系列酒。

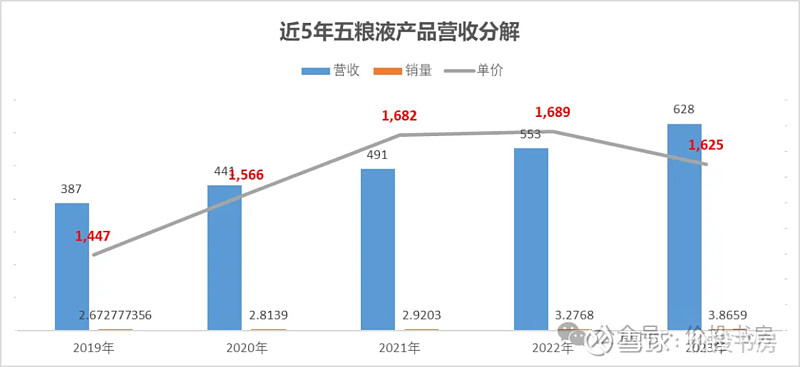

1、五粮液产品业务:2023年营收稳健,量增价减,库存大增。

营收:2023年五粮液产品业务实现营业收入628亿,同比增长13.5%。

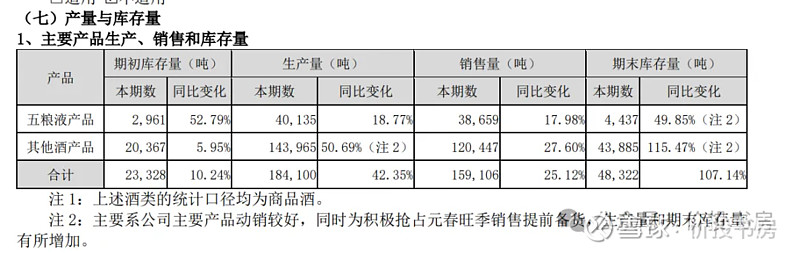

销量:2023年五粮液产品销量3.87万吨,同比增长17.98%。

单价:2023年五粮液产品单价1625元/1000毫升,同比下降4%。

小巴点评:2023年五粮液产品属于量增价降的类型,这是小巴比较担忧的一种增长,也可以看出2023年连五粮液高端产品都已经守不住价格了。

毛利率:2023年五粮液产品毛利率86.64%,与上年相比略增加0.08%。

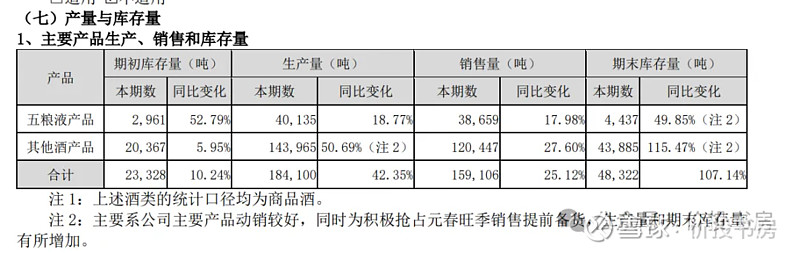

产量:2023年五粮液产品产量4.01万吨,同比增长18.77%。

库存:2023年五粮液产品库存4437吨,相比上年增长50%,库存大增,公司年报里的说法是:【公司主要产品动销较好,同时为积极抢占元春旺季销售提前备货,生产量和期末库存量有所增加】。

2023年高端酒库存量大增,好在其库存没有太多贬值的担忧,长期储存反而能增值,但也从另一个侧面看出公司在经营上已有一些困境的先兆。

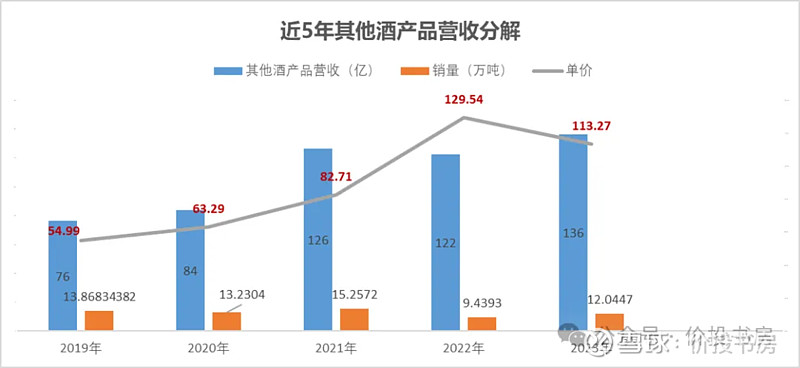

2、系列酒产品业务:2023年营收稳健,但量增价减、库存暴增115%。

营收:2023年系列酒产品业务实现营业收入136亿,同比增长11.58%。

销量:2023年系列酒产品销量12.04万吨,同比增长27.60%。

单价:2023年系列酒产品单价113元/1000毫升,同比下降12.6%。

小巴点评:2023年系列酒产品也属于量增价降的类型,可以看到系列酒的价格下降幅度较大,中低端酒在2023年面临的形势更为严峻。

毛利率:2023年系列酒产品毛利率60.16%,与上年相比下降0.51%。

产量:2023年系列酒产品产量14.40万吨,同比增长50.69%。

库存:2023年系列酒产品库存43885吨,相比上年增长115.47%,库存暴增,公司年报里的说法是:【公司主要产品动销较好,同时为积极抢占元春旺季销售提前备货,生产量和期末库存量有所增加】。

2023年系列酒库存量暴增,这部分低端白酒的库存虽也没有太多贬值的风险,但也基本没有长期储存的价值,库存量太大终归是一个负面因素。

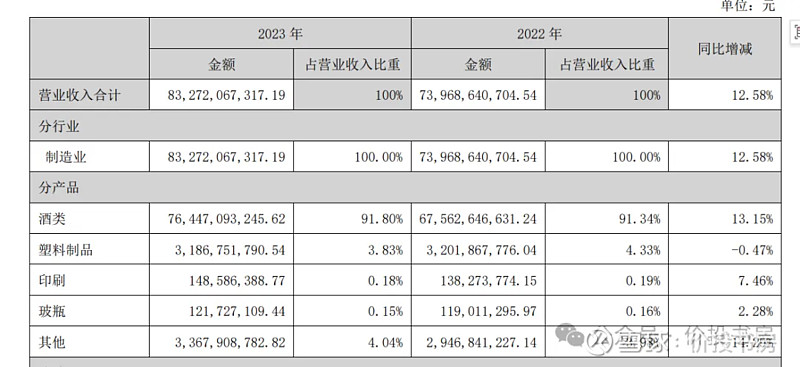

3、2023年五粮液三大业务总结,五粮液产品:系列酒产品:塑料等其他产品=75.4%:16.4%:8.2%。

五粮液产品:全年营收占比75.4%,2023年增长13.5%,量增价降,库存大增50%,毛利率略有提升,有经营困境的先兆。

系列酒产品:全年营收占比16.4%,2023年增长11.58%,量增价降,库存大增150%,毛利率下降,竞争形势异常严峻。

塑料等其他产品:全年营收占比8.2%,2023年增长6.5%。

综合来看,五粮液的高端酒是公司的绝对支柱,2023年也面临一定的困境,而系列酒已经进入了困境,至于塑料等其他产品增速低、占比低。

以上的分析全部摘取财报里的信息,小巴一直倡导大家要独立思考,通过深入研究财报,我们是能够清晰地知道公司的经营情况。

这里也提一下,小巴在下篇会修正下五粮液未来3-5年增长的分析,之前的模型漏了塑料等其他产品的占比,可能会造成对3-5年后的营收和增速的预测值较高。

③资产负债表:存货上升,合同负债下降较大

五粮液的年报比较简单,隐藏的猫腻也比较少,我们只针对2023年的重点科目做一个分析。

一、资产负债率:2023年负债率为20%,处于近些年新低,2024年Q1更是仅有18.62%,极低的水平。

二、负债变化:2023年负债331亿,相比2022年361亿,下降8%。

1、流动负债:2023年327亿,相比2022年358亿,下降9%。

2、非流动负债:2023年4亿,金额较小,相比2022年3.7亿,变化不大。

3、短期借款、长期借款:无。

4、应付类:2023年应付票据7亿、应付账款89亿,两者合计96亿,相比2022年81亿,增长19%。

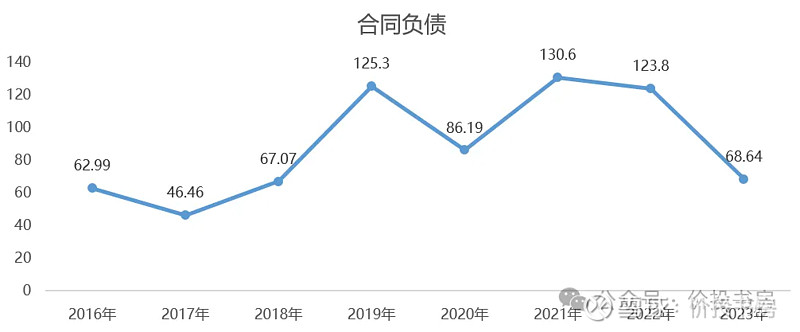

5、合同负债:2023年有合同负债69亿,相比2022年124亿,下降了44%,仅为2021-2022年合同负债金额的一半左右。

2016-2023年8年平均合同负债金额为89亿,其中2023年仅68亿,处于近些年平均值的75%。

五粮液2023年遇到了经营困境,合同负债仅达到了2016年的水平,一夜回到8年前。

三、资产变化:2023年资产1654亿,相比2022年1528亿,增长8%。

1、流动资产:2023年1472亿,相比2022年1376亿,增长7%。

2、非流动资产:2023年183亿,相比2022年152亿,增长20%。

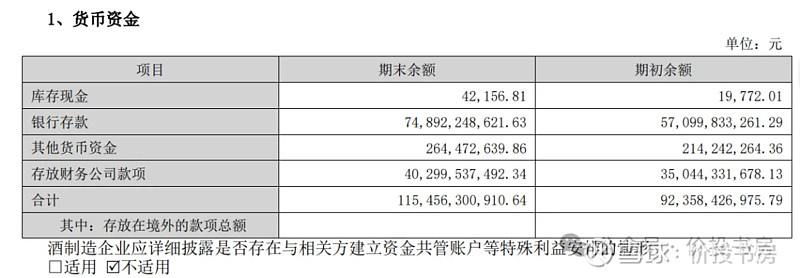

3、货币资金:2023年1155亿,相比2022年924亿,增长25%。

4、应收款:2023年141亿,相比2022年289亿,下降了51%。

这是一个好消息,公司的应收款呈现向下的趋势,但金额依然不小,我们持续关注。

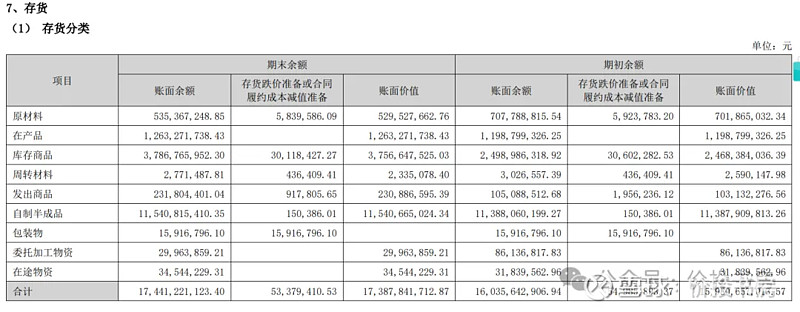

5、存货:2023年174亿,相比2022年160亿,增长9%。

2023年库存新增的大头在【库存商品】,2023年有37亿,相比2022年多了13亿。

虽然白酒库存不是一个大的问题,但从其变化趋势中依然可以看出2023年公司在经营上的困境。

6、固定资产和在建工程:固定资产基本保持稳定,在建工程增加了19亿,其中主要是公司在拓展产能、应该在2024年会转为固定资产。

7、无形资产和商誉:2023年无形资产20亿,相比2022年增加了15亿;商誉基本没有。

无形资产增加,主要是是新增五粮液门户区项目土地使用权增加,原值 13.05亿。

四、2023年资产负债表小结:喜的是资产负债率持续降低、应收款项大幅降低,忧的是存货明显提升、合同负债下降较大。

下期预告:五粮液2023年年报(下)解读

本期字数达到了2700+,2023年五粮液的财报里包含了许多信息,也是下一步进行估值和仓位修正的基础,小巴准备分上下两篇来进行深度分析。

本周在【小巴后院】补充了一个番外分析:贵州茅台和五粮液性价比分析?主要尝试对贵州茅台的估值做一个分析,并对比下两者的价格性价比,感兴趣的可以去看一下。

让我们一起静等下期深度分析。

以上,祝大家愉快哦。

每周创作不易,也希望大家能够帮小巴多多点下赞和点下在看,方便时也可以转发给朋友。