2024年4月30日,伊利股份发布了2023年年报和2024年一季度报,今天我们进行伊利股份2023年年报解读的下篇。

之前年报各科目已详细分析过,感兴趣的可以回看之前的5万字分析文章,这里主要挑一些重点科目说下看法,仅供参考。

①伊利股份利润表解读:效益上升,效率下滑,ROE重回20+

伊利股份的2022年年报已经分科目详细解读了,小巴这里就重点2023年报的核心科目。

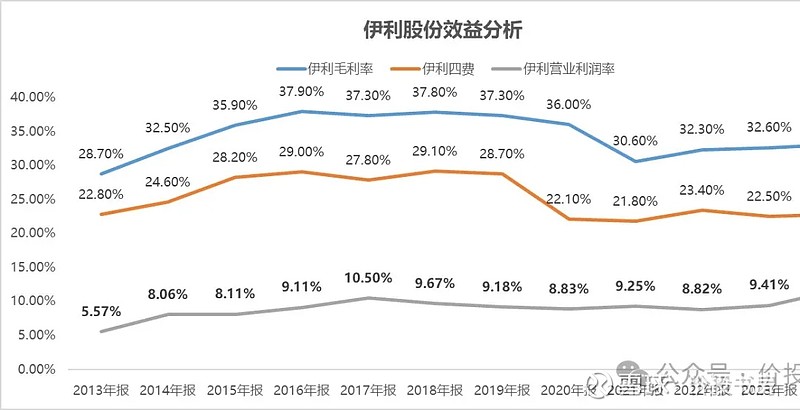

一、效益分析:2023年毛利率、四费率、营业利润率相比2022年中均呈现环比好转态势,毛利率微升0.3个百分点、四费率降0.9个百分点,营业利润率上升0.6个百分点,2023年的这些数据均达到了近些年的最优水平。

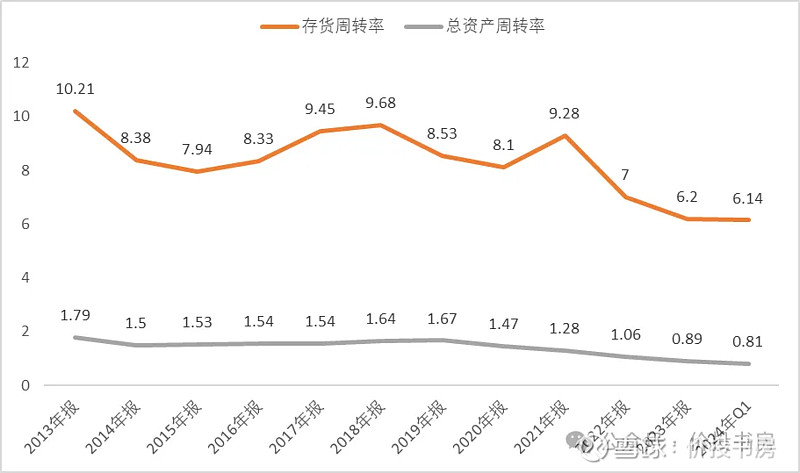

二、效率分析:2023年存货周转率出乎意料,呈现下滑态势;而总资产周转率持续下降趋势,目前为0.89,主要原因是公司资产规模在持续扩大。

伊利股份公司的经营效率有待进一步提升,目前其资产周转率已逼近小巴的优秀线0.8,若持续走低,伊利股份的生意模式需要重估。

三、利润表重点科目。

1、营业收入和营业成本:2023年伊利股份总收入1262亿元,较上年同期增长 2.4%,增速不高;营业成本1139亿元,较上年同期增长1%,略低于营收增长,这点带来了造成公司毛利率的上升。

2、销售费用:2023年226亿元,较去年同期降低3亿,金额依然很大,但好在趋势在减缓。

3、管理费用:2023年51.5亿元,较去年同期降低约2亿,公司刀刃向内,费用也在减缓。

4、财务费用:2023年赚了1.5亿元,但较去年同期少赚了1亿,金额较小不做深入分析。

5、投资收益:这点主要是联营企业的投资收益,2023年亏了0.3亿元,相比2022年少了2.7亿。

投资收益减少主要原因:本期对联营企业的投资收益减少所致,譬如优然牧业2023年净利润为-10.5亿。整个乳业上下游2023年的业绩均一般。

6、公允价值变动收益:2023年2.8亿元,较去年同期略增1.9亿,这点跟三季度报的差异较大,主要跟投资市场波动有关,跟踪即可。

7、资产减值损失:2023年减值了15亿,较去年同期多计提了8亿损失。资产减值损失增加的主要原因:本期计提存货跌价损失和生产性生物资产减值损失增加所致。

这点其实是伊利股份的生意模式的隐患,乳业产品保质期短,目前伊利股份100多亿的库存稍有不慎就是各种减值。

8、伊利股份净利润表小结:2023年营收多赚了30亿,营业总成本仅增加了12亿,其他收益多赚了1.3亿,投资收益少赚了2.7亿,公允价值变动收益增加了1.9亿,资产减值损失多了8亿,最终实现营业利润和净利润多了10亿左右。

可以看出,2023年伊利股份利润的增长,主要依靠的是经营降本。

基于净利润的优秀表现,2023年伊利股份ROE重回20%、达到了20.2%,相比2022年上升了1个百分点。

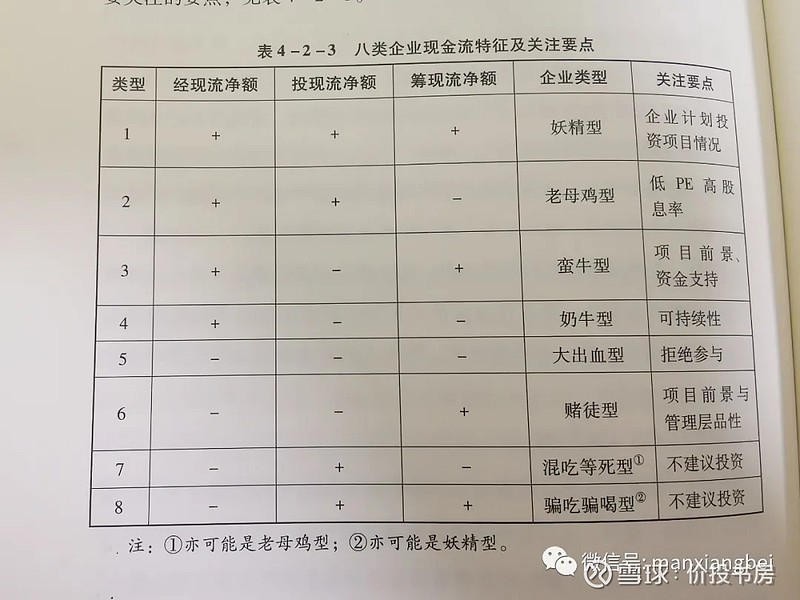

②伊利股份现金流表解读:蛮牛冲击型,分红略超预期

一、经营现金流:2023年经营现金流净额(183亿)相比2022年同期(134亿)提升了36%,收现比109%、净现比175%,经营依然稳定。

二、投资现金流:2023年投资现金流净额(-160亿)相比2022年(-195亿)下降了18%,公司投资金额在逐步下降。

固定资产投资:金额70亿,相比去年同期增加3亿,增速较低,期待伊利早日结束其大额固定投资,更期待其投资能带来营收的大幅增长。

三、筹资现金流分析:2023年筹资现金流净额(73亿)相比2022年(88亿)下降了17%,好消息是筹资金额少了。

其中借款的现金有2854亿,相比去年同期的2456亿,增长16%。一年资金来往如此大,里面很容易藏有一些猫腻的,相信金融公司伊利股份的管理层驾驭这个很有信心。

四、现金流肖像:依然是蛮牛型,期待早日重回优质奶牛型。

伊利股份2023年经营现金流183亿<(投资现金流160亿+筹资现金流73亿),伊利股份依然是蛮牛冲击类型。当然,如果把伊利2023年分配的股利66亿减去,那公司整体现金流还是稳健的。

好消息是伊利股份这头蛮牛在固定投资上已逐渐放缓,譬如2024年其固定资产等投资金额目标为44.57亿,相比2023年的87.3亿已基本腰斩,未来回归优质奶牛型可期。

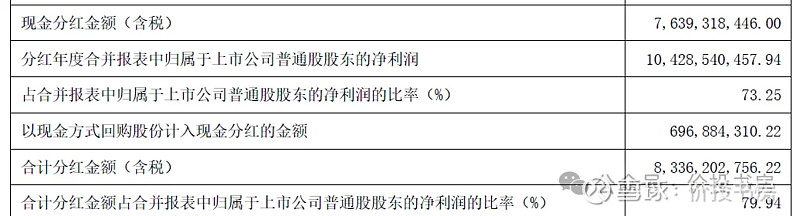

五、现金分红:每10股派12元,结合当前股价(27.80元)股息率约4.3%,派息率73.25%。

分红金额和派息率均达到近些年的新高,这点来说伊利股份也属于妥妥的高股息股票啊。

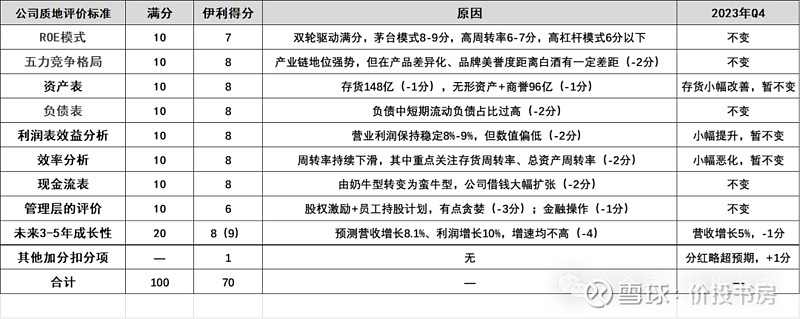

一、伊利股份公司质地打分:伊利股份得分70分,可买上限为10%。

老友们应该知道,我之前在海天味业那里更新了打分规则,将未来成长性的权重加大到20%,取消了原所有者权益的权重10%。

赋值法方法介绍:设置10个项目,包括ROE模式、五力竞争格局、资产表、负债表、效益分析、效率分析、现金流表、管理层的评价、成长性、其他。

更新后,2023年伊利股份的具体得分为70分,刚刚达到小巴的买入门槛值。

小巴对一个股票的评分是满分100分,其中,60分以下的完全pass、不会购买;60-70分纳入观察、暂不购买;70分-80分购买上限10%;80-90分购买上限20%;90-100分的购买上限为40%。

具体得分详见下图,干货很多,建议大家保存收藏。

注:本期存货、固定投资有所放缓,但由于小幅变化,这期分数保持不变。若后续年报证实真的提升了,伊利股份的分数有继续提升的潜力。

二、伊利股份公司估值:理想买点1830亿,极端买点1477亿。

关于如何估值,小巴之前已详细阐述过估值策略,详见之前拙作。

链接:《“奶茅”伊利股份未来增长前景如何,当前价格接近理想买点》.

在2023年总结时,小巴也是在理想买点之下补充了极端买点,详见:

链接:《2023年重要感悟:熊市远比想象中更残酷;小巴更新估值体系,在理想买点之下新增极端买点》.

这里直接放估值的结论:

理想买点为17.6PE,极端买点为14.2PE。

基于2023年实际业绩:净利润104亿。

理想买点

对应的市值为1830亿,极端买点对应的市值为1477亿。

理想买点和极端买点对应的价格,大家依据市值很容易就算出来了。(当前股票软件显示的pe是被卖矿的一次性收入26.5亿给变得失真了,大家计算PE对应的价格时要注意)。

小巴这里会结合24年Q1分析,把理想买点和极端买点对应价格和买卖计划放到彩蛋里,依然提供付费获取,供有缘者自取吧。

④伊利股份2023年年报深读结束,下期简单写写一季度报

本期字数达到了2700+,两期合计6100+字,小巴对于伊利股份2023年年报的深度分析顺利完成。年报中细节颇多,若大家有其他疑惑的内容,可留言与我,小巴可以策划一些年报番外篇进行补充解读。

下期我们快速浏览下伊利股份2024年Q1的报表,尝试预测下2024年全年的利润,并完成相应的估值分析,然后伊利股份的报表就告一段落了。

时间不知不觉过的飞快,一年一年,通过踏踏实实的阅读财报,我们既能时刻洞悉自己能力圈内股票的发展和不足,又能够让自己的能力不断成长,更可贵的能跟各位老友一起交流答疑解惑,大家共同进步,实乃幸事!

以上,祝大家愉快。

每周创作不易,也希望大家能够帮小巴多多点下赞和点下在看,方便时也可以转发给朋友。