大家好,我是成长的小巴,今天开始我们进入五粮液的财报分析,本篇为《2022年五粮液年报》之二。

针对五粮液的分析,由于财报细节大家都比较熟悉了,我这次就不展开过多细节了,重点分析部分科目,大幅缩减篇幅,争取在4月底前搞定。

本系列我分享的内容主要以我对财报的学习和感悟为主,由于鄙人才疏学浅,文章中的疏漏和浅薄在所难免,请诸君且看共学,美哉!

①、五粮液资产负债表概览:轻资产、少负债

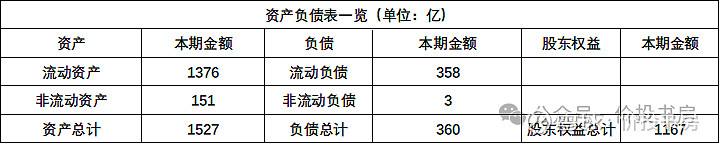

一、2022年资产负债表概览:轻资产、少负债。

资产概述:2022年底资产合计1527亿元,其中流动资产1376亿,非流动资产151亿,流动资产占约90%。五粮液在资产属性上属于轻资产模式。

负债概述:2022年底总负债360亿,其中99.4%都为流动负债,后续分析会发现有息负债基本没有。五粮液在负债属性上属于少负债模式。

历史资产负债率:五粮液历史平均负债率为25.14%,且近些年还继续呈现下滑态势,2023年Q3负债率进一步下滑至17.89%。

②、五粮液负债表:基本全部为流动负债,无息负债占比70%

我们按照先找钱、再花钱的顺序,先看负债和所有者权益,再看资产。

一、流动负债概览:2022年底流动负债共358亿,其中35%为合同负债,20%为应付账款,15%为应交税费,13%为其他应付款,无银行短期借款。粗略而言,五粮液流动负债中有7成为无息负债,无有息负债。

重点科目解读:由于五粮液的整个报表都很简洁,小巴就主要针对重要科目进行解读了,其中部分科目会补充一下2023年数据。

应付类:应付票据、应付账款、合同负债、其他应付款合计251亿,占比70%。这些无息负债,也证明了五粮液在产业链处于强势地位。

应付账款:同比增长高达33%,但年报中未披露原因以及明细,从该科目包含的主要内容判断大概率是赊欠上游的费用大增。

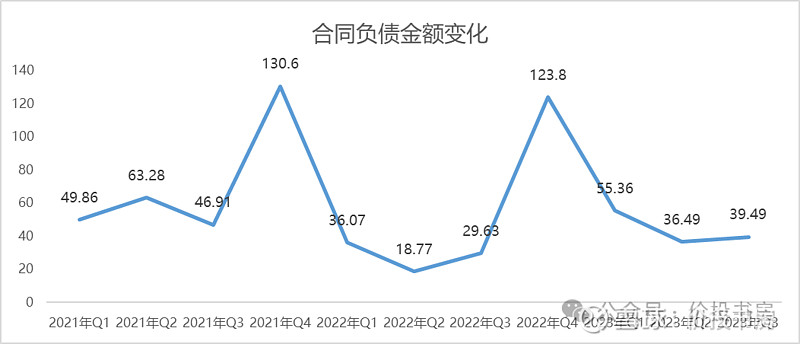

合同负债:2022年同比下滑5%,从2023年各季度报表显示,相比2022年有所回升,但依然未达到2021年水平。从该科目可以大致判断出下游经销商的销售热度,五粮液大致处于温和复苏中。

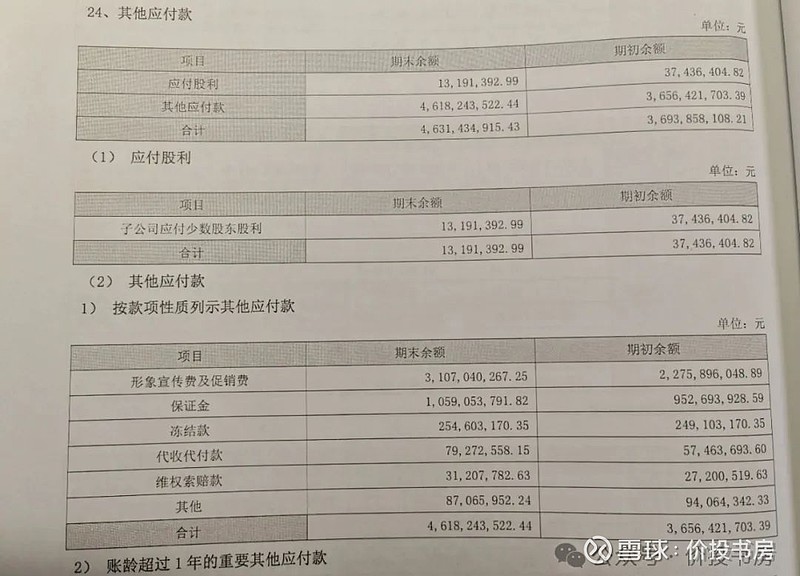

其他应付款:2022年同比增长24%,其中主要是形象宣传费及促销费大增8亿,忍不住再次吐槽五粮液的年报真是太精简了,数额增加较大但年报中一个解释都没有。从该科目我们继续推测公司加大了宣传、促销力度,但又没给钱?

五粮液流动负债小结:应付类无息负债占比达到70%,真“不欠钱”;合同负债优于2022年,但弱于2021年。

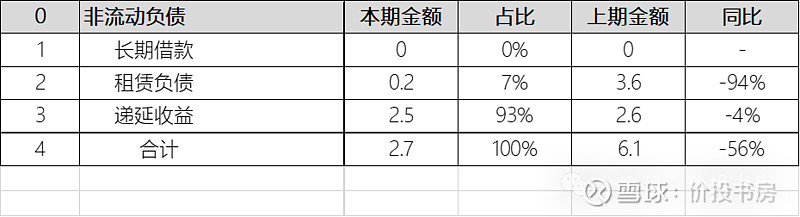

二、非流动负债概览:2022年底非流动负债共2.7亿,其中93%为递延收益。五粮液这么一点的非流动负债,粗略看一下即可。

重点科目解读:简单看看吧。

租赁负债:该科目逐渐清零,原因年报未披露,2023年Q3这个数额仅583万。大胆预测五粮液此科目即将清零,且看且珍惜。

递延收益:主要指的是政府补助,基本保持稳定,每年有2.5亿左右。

五粮液非流动负债小结:数额太小了,无猫腻,可以忽略不看。

三、五粮液负债表总结:收藏下图即可。

五粮液负债中基本全部为流动负债,其中无息负债占比达70%,也可以认为五粮液基本没啥负债。

③、五粮液资产表:账上全是钱,货币资金占比61%,公司在爆产能

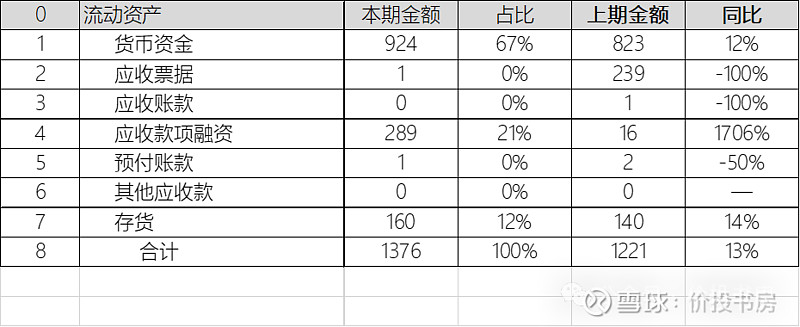

一、流动资产概览:2022年底流动资产共1376亿,关注三大项即可,67%为货币资金,21%为应收款项融资,12%为存货。粗略而言,五粮液流动资产中有约7成为货币资金,应收账款几乎为0。

重点科目解读:由于五粮液的整个报表都很简洁,小巴就主要针对重要科目进行解读了,其中部分科目会补充一下2023年数据。

货币资金:本来就很有钱了,2022年还继续增长了12%,924亿中有921亿是银行存款。这么多钱,存在银行有点浪费啊,多分点股息更好了。

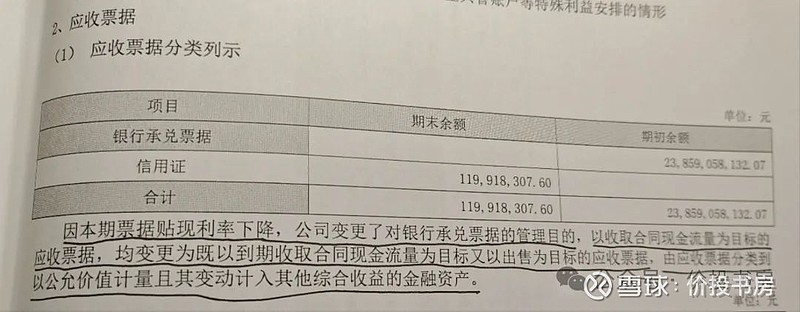

应收票据和应收款项融资:两者合起来看即可,2022年为290亿,相比2021年的255亿增长了14%。至于两年变化大的原因,是因为公司在两个科目之间进行了变更,年报中有详细披露。应收票据虽然都是银行承兑票据,但这个应收的金额属实不算小,公司在产业链的地位远低于我的想象。

应收账款&预付款项:2022年应收账款才3600万、预付才1.4亿,对于五粮液这种公司来说,这个金额可以忽略不计了。

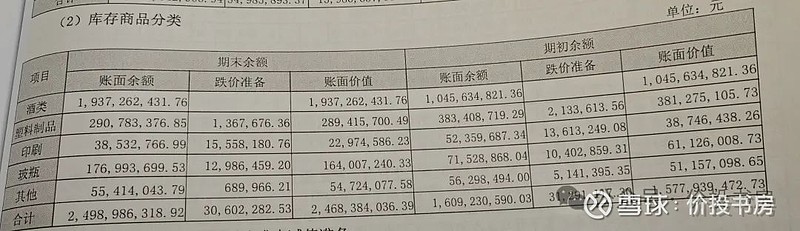

存货:2022年160亿,同比增长14%。之前讲白酒小巴就讲过了,头部白酒企业生意模式让人羡慕,首先酒类库存不是负担,基本不需要做跌价和贬值准备,其次白酒还可能越放越升值,反而是一笔财富。从该科目细项我们确实也看到了,白酒类商品和半成品基本没有跌价准备,基本没有库存这个烦恼。

五粮液流动资产小结:货币资金占比高达67%,但存在较大金额的应收票据,且酒类库存贬值较小,真“账上全是钱、库存全是钱”。

二、非流动资产概览:2022年底非流动负债共151亿,其中固定资产+在建工程占比60%,长期股权投资、递延所得税资产各占比13%。五粮液非流动资产不大。

重点科目解读:简单看看吧。

长期股权投资:股权投资20亿,均为联营企业,其中持股【49%瞭望东方传媒】、【40.56%五粮液集团财务公司】、【49%嘉美智能包装】、【20.83%中酒荟萃教育科技】。本期权益法下赚了9257万,发放股利/利润2304万。这些股权占比大多略低于50%。

固定资产:2022年为53亿,同比居然还下滑了,近5年公司固定资产金额在50-60亿之间,相对稳定。固定资产数额少、占比低,属于一家优秀的轻制造业公司。

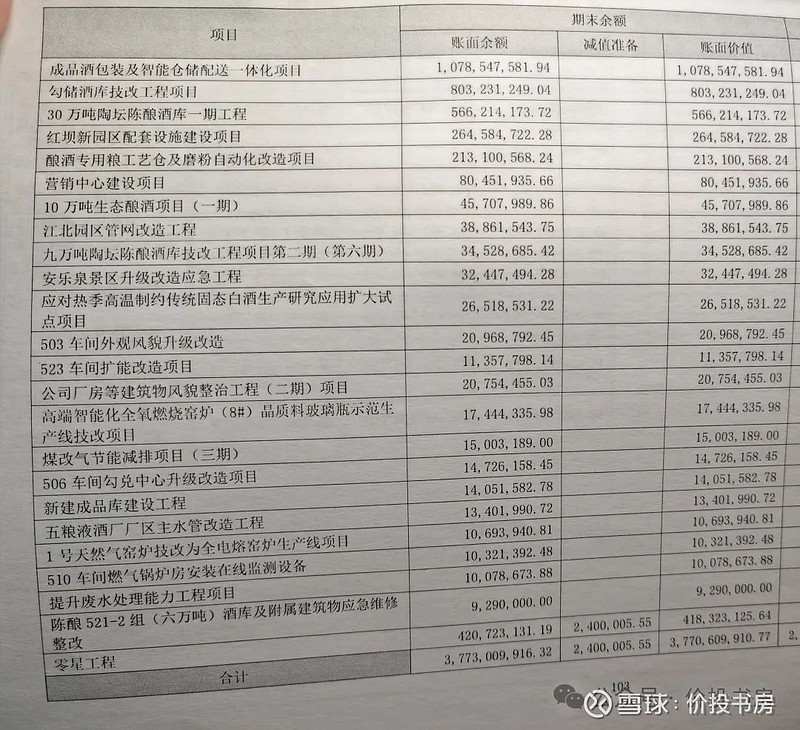

在建工程:2022年为38亿,大增46%,回看近5年数据,在建工程呈火箭式上涨,由18年的3.5亿涨到了38亿。五粮液近两年的大额投资投向了哪里呢?年报有披露。在建工程涨幅大、但数额依然较小,继续观察。

小巴对这个【10万吨生态酿酒项目(一期)】最感兴趣,搜了一下,2023年12月29日已建设完成,总投资约14亿元,其中酿酒生产窖池共计5818口,新增2万吨白酒产能。这属于五粮液为了未来再继续加码,这些在建工程值得大干。

其他非流动资产:此科目藏有一个小信息,【10万吨生态酿酒项目(二期)】要来了,公司已预付了10亿的资金来购买土地。

这期手笔更大,建设内容主要包括15栋酿酒车间、8栋收酒房及相关配套设施,项目总投资估算为48.61亿元。预计在2024年底建成投用,届时将新增6万吨产能。2024年底公司酿酒产能将提升至20万吨以上。

五粮液非流动资产小结:固定资产+在建工程+其他非流动资产占比67%,公司近几年在拓展产能,目标是酿酒产能提升到20万吨。

三、五粮液资产表总结:收藏下图即可。

五粮液资产表中90%为流动资产,其中货币资金占比达61%,公司在建工程处于扩张期,酿酒产能目标为20万。

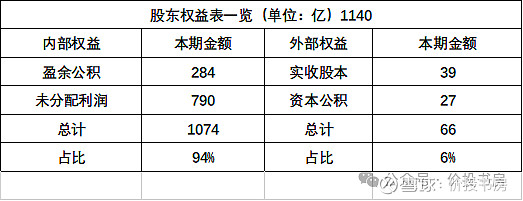

④五粮液股东权益:内部造血占比高达94%

股东权益的各个科目比较简单,我们简单看看。

小巴习惯上将公司股东权益分为内部&外部两部分,其中“外部”指的是实收股本和资本公积,表示是从公司外部拿进来的;而“内部”指的是盈余公积和未分配利润,表示的是在通过努力公司从里面留下的。

1、2022年五粮液股东权益概览:外部VS内部的占比为6%:94%,其中未分配利润占大头(70%)。

2、实收股本、资本公积:2022年相比2021年保持不变,其中资本公积应该是已经达到了上限。

3、未分配利润:此科目不等于现金,未分配利润可能已经转为各种投资。此科目数额了解即可,无太多关注价值。

下期预告:大家最关系的一张表、五粮液利润表和现金流表

本期字数3200+,小巴采用了极简模式,在一期之内就完成了资产负债表的所有分析。其中里面的部分科目小巴就略过了,当然,五粮液的年报也是非常精简,部分科目其实是期待补充一些解释的。

五粮液,虽然是白酒老二,但公司不缺钱,固定投资也不需要大额投入,是一家极其优秀的公司。其虽为制造业公司,但资产负债率仅18%;负债中以无息负债为主、占比高达70%;资产中以货币资金为主、占比达61%,且公司处于扩张期,酿酒产能目标为20万。

如果硬要勉强说五粮液公司缺点的话,有两小点吧,一是应收票据数额较大,二是分红比例有待提高。

下期继续极简模式,一期内完成《利润表和现金流表》,一定要在2023年年报出来之前完成啊,让我们一起静等下次深度分析。

以上,祝大家愉快。

每周创作不易,也希望大家能够帮小巴多多点下赞和点下在看,方便时也可以转发给朋友。