今天小巴继续还愿,虽然上一篇千禾味业创了历史阅读新低,但不妨碍小巴坚持把这一篇中炬高新解读完毕,我们继续尝试通过一篇文章对该公司有一个初步的了解。

再次提醒,本系列内容主要以我对财报的学习和感悟为主,由于鄙人才疏学浅,文章中的疏漏和浅薄在所难免,请诸君且看共学,美哉!

①中炬高新的历史:中低增长高市盈率,股权分散容易传绯闻

中炬高新技术实业(集团)股份有限公司成立于1993年01月16日,目前公司所从事的业务包括调味食品、园区运营及城市开发等,总部位于广东省中山市。1995年1月24日,中炬高新在上海证券交易所主板挂牌上市。

中炬高新有限公司旗下业务众多,其中,美味鲜公司占公司整体收入比重的92.76%。美味鲜公司旗下主要产品有酱油、鸡精鸡粉、食用油、蚝油、料酒、米醋、酱类等系列。

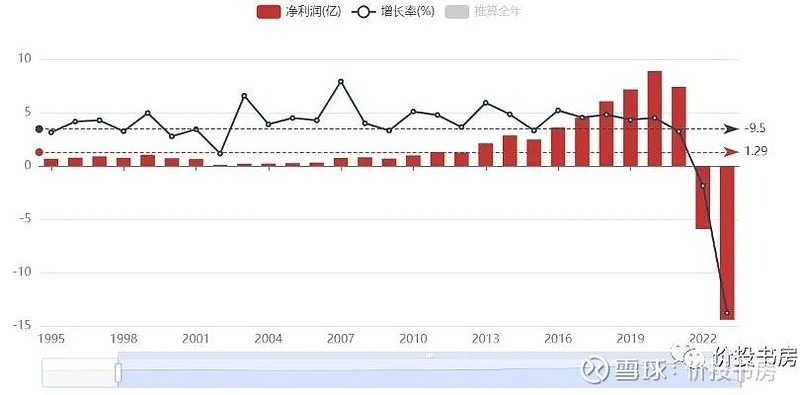

1、营业收入:从1995年的2.68亿增长到2022年的53.41亿,历史上复合年均增长11.7%,2020年后增速出现明显下滑,近几年都是个位数增长。

2、净利润:从1995年的0.68亿增长到2021年的7.42亿,历史上复合年均增长9.6%,低于营收增长率。2022年-2023年由于特殊原因净利润为负值,具体等稍后利润表在展开讲。

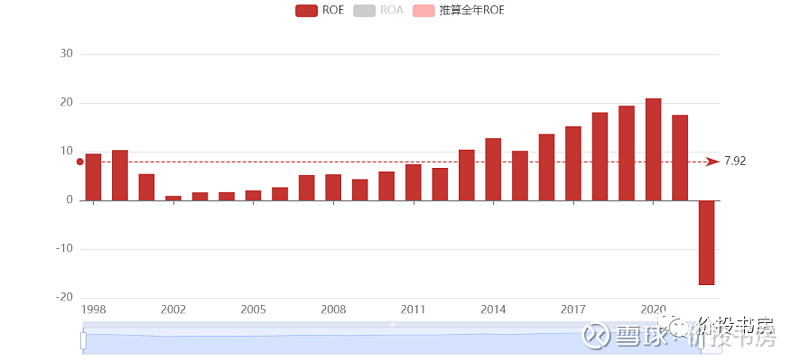

3、ROE:历史上平均ROE为7.92,且波动较大,其中2017-2021年能稳定在15以上。这里也要说一嘴,其历史ROE也不符合当前小巴的选股标准。

4、股价:历史上复合年均增长14.3%,目前股价已回到2019年位置,相比历史最高点已下跌了63%。

5、市盈率:估值波动区间极大,剔除负值的几段时间后,平均估值依然有55.33PE,目前负值看历史分位无意义。若考虑过去四个季度的扣非净利润6.16亿,对应估值为40+PE,估值不算低。

6、股息率:平均股息率为0.67%,当前股息率0.99%,比平均值略高,派息率约32%,但2022年由于负利润未实施派息。

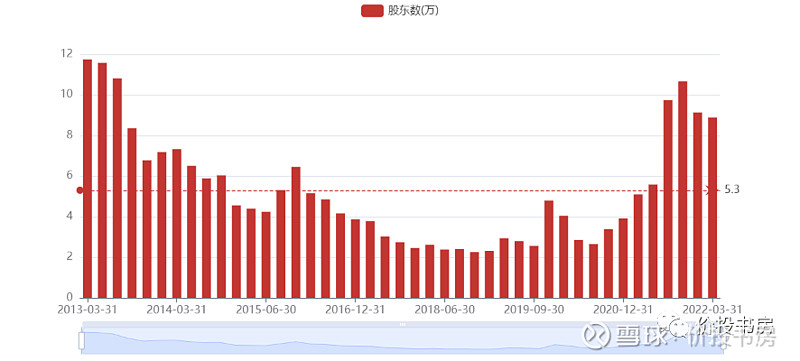

7、股东数:平均股东数5.3万,当前股东数8.88万,处于历史偏高区间。公司最大股东为中山火炬集团有限公司,但持股仅占比为10.88%,股权分散,怪不得容易成为大鳄狙击的对象。

8、中炬高新初见小结:中低增长高PE,股东还多,大家都在赌。

历史营收、净利润保持在10%-12%的增长,在酱油三巨头中垫底。

历史ROE为7.92,低于小巴现在的选股标准。

历史平均市盈率55PE、股息率0.67%。

股权分散,最大股东仅持有11%股份,容易被“资本照顾”和“传绯闻”。

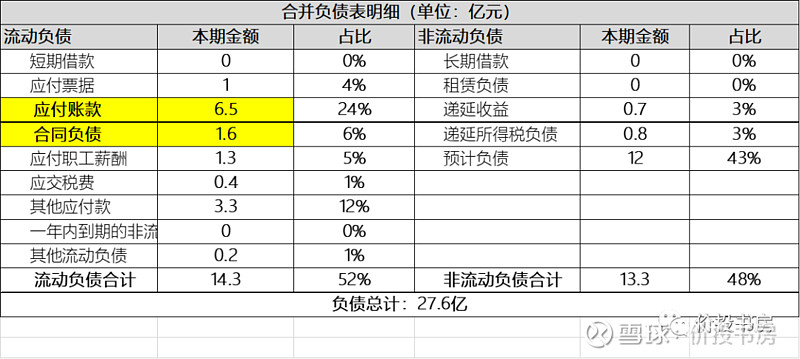

②中炬高新的资产负债表:资产负债率不高,受诉讼拖累预计负债12亿

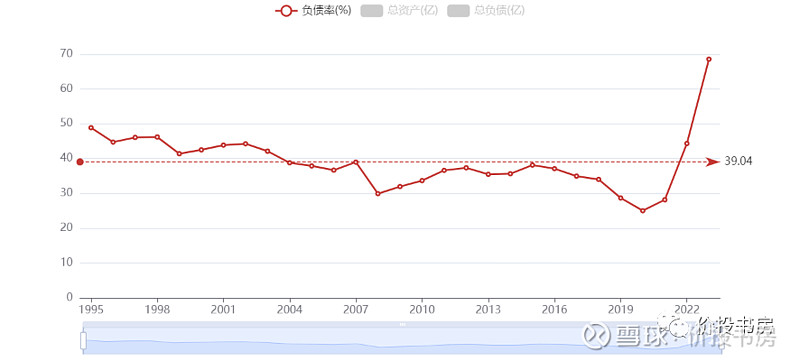

1、中炬高新资产负债率:平均资产负债率为39.04%,其中由于近两年的特殊情况被拉高到69%。

若以2021年来看,负债率为28%,在消费制造业里属于中等水平,当然,相比与海天味业和千禾味业相比还是有不小差距的。

2、中炬高新负债表概述:总负债27.6亿,其中流动负债占比52%,非流动负债占比48%。若扣除预计负债12亿,则大多为流动负债、且为无息负债。

流动负债:大头为合同负债和应付账款合计8.1亿,均为无息负债,其次为其他应付款3.3亿。

非流动负债:主要关注下预计负债12亿,年报披露其预计负债主要为“于 2022年12月31日,因未决诉讼产生的预计负债为人民币 1,180,716,114.45 元”,大概知道即可,后续我们在专题讲一下诉讼的事情。

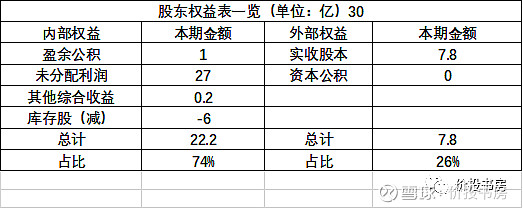

3、中炬高新股东权益:归母权益30亿,其中外部VS内部的占比为74%:26%,相对主要还是依靠内部造血。

其中库存股有6亿,年报披露为“为员工持股计划或者股权激励而收购的本公司股份”,这点我们也留在后面细讲。

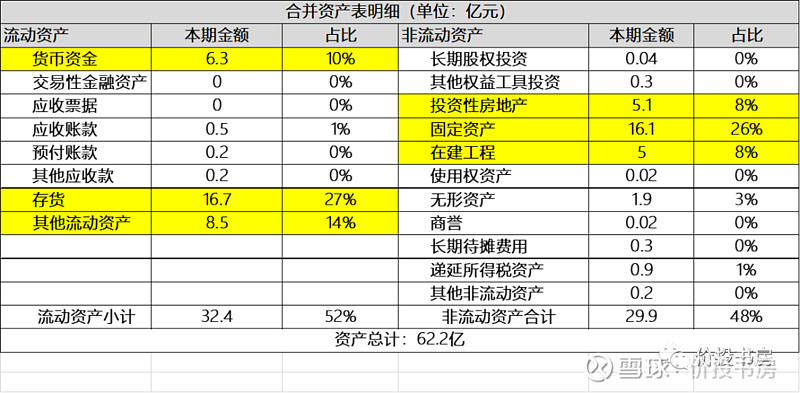

4、中炬高新资产表:总资产62.2亿,其中流动资产占比52%,非流动资产占比48%。其中主要科目固定资产和存货占比较高。

流动资产:现金类为6.3亿,占10%;存货16.7亿占比27%、在酱油行业占比较高;其他流动资产8.5亿占比14%、主要为”拟持有到期的定期存款”,属于一个大大的惊喜了,这块其实可以算做现金类资金,属于公司的一个小金库。

非流动资产:固定资产16.1亿占比26%,属于合理略高水平;在建工程和投资性房地产各5亿、占比8%,属于制造业里中规中矩的吧。

5、中炬高新偿债能力:现金短债比2022年底为6.18,但2023年Q3为3.64,偿债无风险。

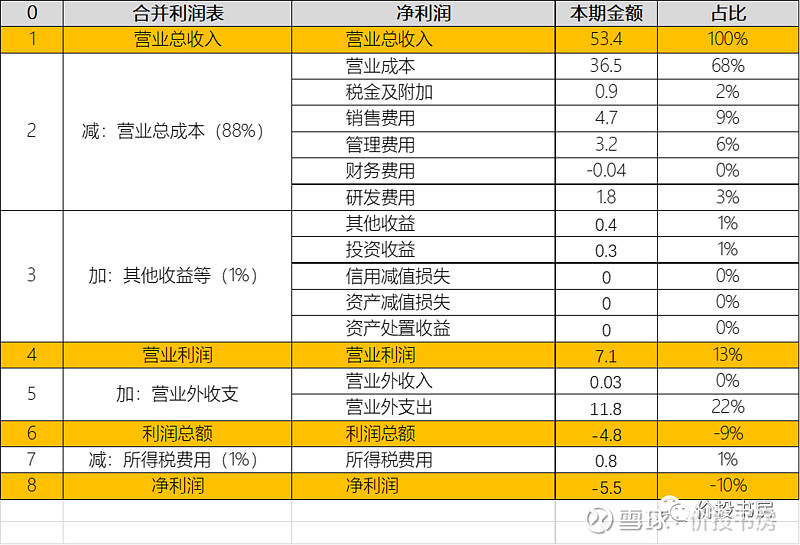

③中炬高新的利润表:受诉讼影响负收益,效率稳中提升

1、中炬高新的利润表概述:营业总收入53.4亿,营业成本36.5亿,其他收益几乎为0,营业利润7.1亿,但由于诉讼原因营业外支出为11.8亿,最终净利润为-5.5亿。

1.1、营业总成本:营业总成本占营收比88%,其中大头是营业成本占比68%,此外其销售费用占比9%处于合理水平。

1.2、营业利润:占比13%,金额7.1亿,利润率水平一般,不属于高收益率公司。

1.3、利润总额&所得税&利润总额:所得税0.8亿,由于营业外支出11.8亿,造成本期利润总额为负。

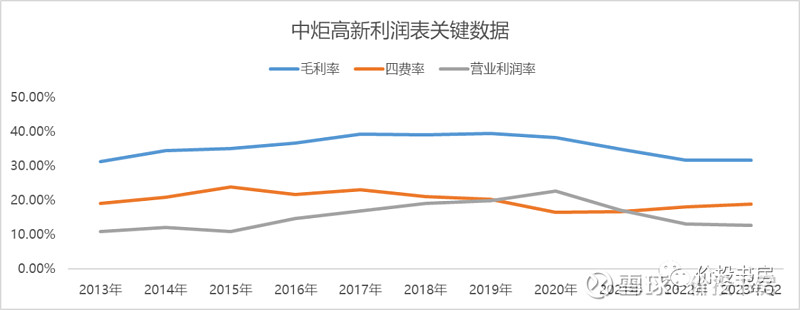

2、中炬高新的效益分析:近10年营业利润率平均值为15.5%,但近4年呈现下滑态势,2022年-2023年营业利润率仅13%左右,主要原因在于费率提升较高。

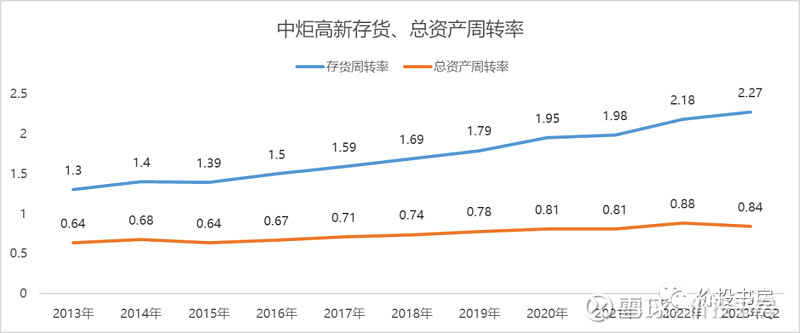

3、中炬高新的效率分析:应收账款、存货、总资产周转率均表现较优,且大多呈稳中有升的态势。

中炬高新应收账款周转率:应收账款周转率在2020年达到高峰期后,近几年有所下滑,但应收账款周转率依然处于较优水平。

中炬高新存货、总资产周转率:存货周转率呈现逐年上升的态势,目前已达到了历史上最优水平;总资产周转率近几年保持稳定,都在0.8以上,>0.8可以认为是处于较优异的水平了。

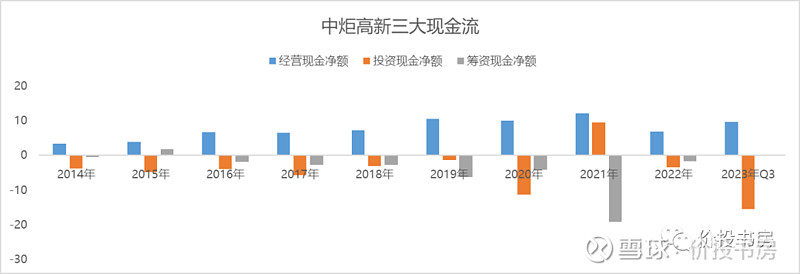

④中炬高新的现金流表:经营收到了真金白银,普通奶牛型

1、中炬高新的现金流质量:经营赚到了真金白银,双指数平均值均>100%。

收现比:【销售商品、提供劳务收到的现金/营业收入】近十年平均值114%,基本保持稳定。

净现比:【经营现金流净额/净利润】近十年平均值99%,但若提出这两年的负利润影响,其均值达到144%,基本收到的都是真金白银。

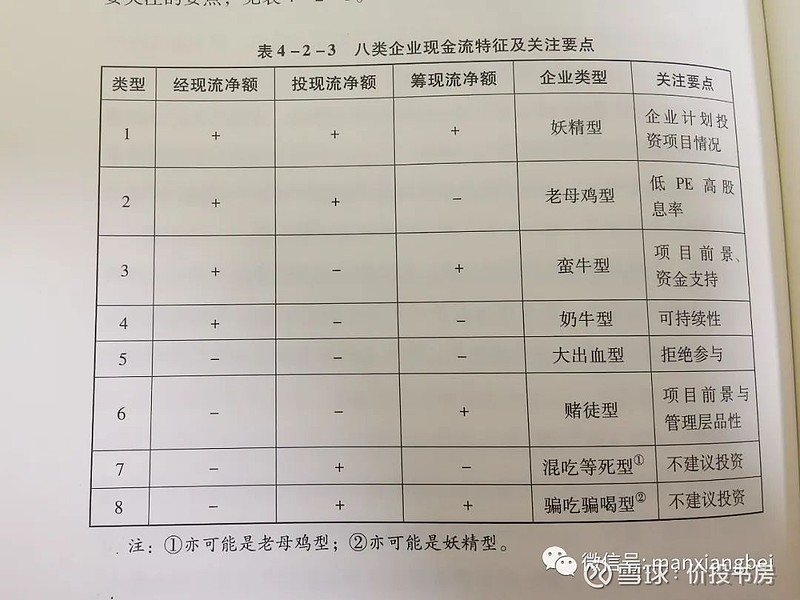

2、中炬高新的现金流肖像:普通奶牛型,距离优质奶牛还有距离。

2.1、【八大类现金流企业类型】。按照经营现金流净额、投资现金流净额、筹资现金流净额的流入和流出,其中用“+”表示现金流入,用“-”表示现金流出,可进行排列组合将企业分为八类。

2.2、奶牛型:2014-2023年中炬高新经营现金流净额+、投资现金流净额-、筹资现金流净额-,妥妥的奶牛型。

经+ 投- 筹- :奶牛型,公司经营赚钱、对外投资、正在还债或回报股东,重点可持续性,主要看经营净流入>投资净流出+筹资净流出(不包含分红)。

2014-2023年中炬高新公司的经营净额均值为+7.7亿,投资净额均值为-4.4亿,筹资净额均值为-3.7亿。

中炬高新的经营净流入7.7亿略小于<投资净流出4.4亿+筹资净流出3.7亿,相比海天味业、贵州茅台在奶牛的优质程度上还是差了一些的。

⑤中炬高新的各业务分析:传统经销模式为主,产品链地位较优

我们一起来看看中炬高新的各主营业务情况,目前中炬高新所从事的业务包括调味食品、园区运营及城市开发等。其中,美味鲜公司 2022 年度的营业收入,占公司整体收入比重的92.76%,其他行业占比 7.24%。

我们重点看下美味鲜旗下的产品,包括酱油、鸡精鸡粉、食用油、其他调味品等。

中炬高新公司宣传的超级口号为“厨邦酱油美味鲜,晒足 180 天”,有较高的知名度和较优的口碑,尤其是在华南地区。

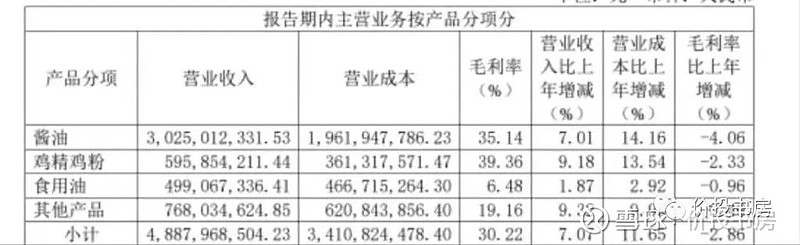

1、中炬高新各业务:核心为酱油和鸡精鸡粉业务,毛利率高,食用油属于赚吆喝。

中炬高新食品制造业营收49亿,其中酱油营收30亿,占比61%,毛利率35%;鸡精鸡粉营收6亿,占比12%,毛利率39%;食用油营收5亿,占比10%,毛利率6%;剩下的为其他业务,营收8亿,占比16%,毛利率19%。

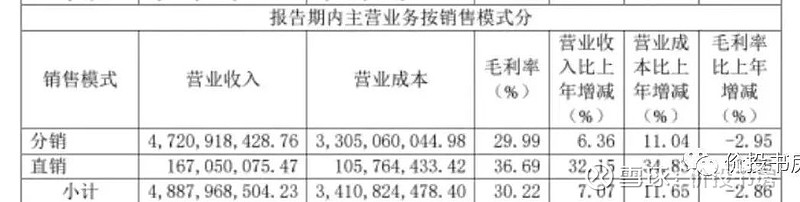

2、中炬高新销售模式:经销VS直销=96%:4%,以传统的经销模式为主,与海天味业相似,相比起来千禾味业的直营占比更高、生意模式略胜一筹。

中炬高新食品制造业营收49亿,其中分销营收47亿,占比96%,毛利率30%;直销营收1.7亿,占比4%,毛利率高达37%。

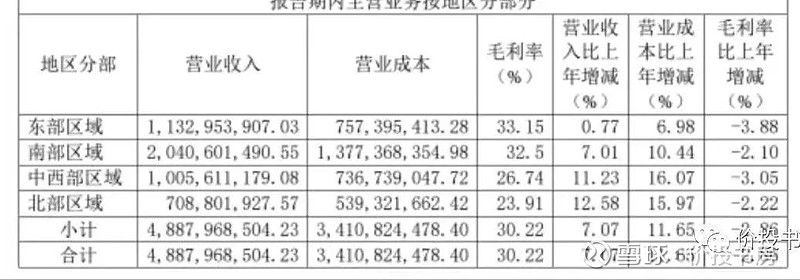

3、中炬高新各区域销售:西部占比42%,其他区域有较大提升空间。

中炬高新食品制造业营收49亿,其中南部区域为其核心区域,营收20亿,占比41%,毛利率较高32%;其次为东部区域,营收11亿,占比23%,毛利率最高为33%;其他的中西部区域、北部区域,毛利率较低。

综合来看,其主要优势区域在华南,其他区域还有较大的增长空间。

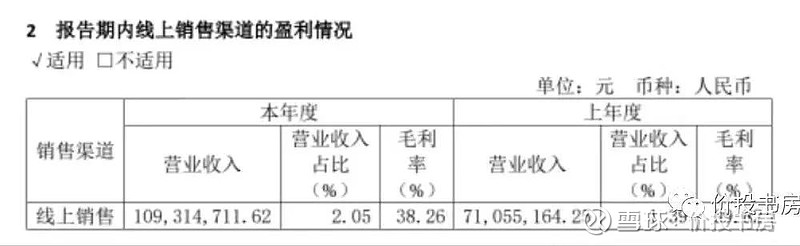

4、中炬高新线上销售占比:占比2%,线上占比低,与海天味业类似,相比千禾味业的26%还有明显差距。

中炬高新食品制造业营收49亿,其中线上销售营收1亿,占比2%,毛利率高达38%。

这块与海天味业相似,主要优势在传统线下渠道,相比起来千禾味业线上占比高达26%真的属于非常优秀了。

5、中炬高新上下游关系占比:下游客户分散,上游客户集中,在产业链上的地位属于中等偏上水平,优于千禾,但相比海天还有一定差距。

中炬高新下游客户中,前五名销售金额占比5.76%,中炬高新上游供应商中,前五名采购金额占比22%。

⑥中炬高新的股权纷争:火炬二进宫管理层大换血,华润会来吗?

中炬高新贵为酱油老二,近期在资本市场可谓是风云变幻,其中山火炬和宝能集团的纷争可谓是一出大戏,我们先来看下中炬高新的股权情况。

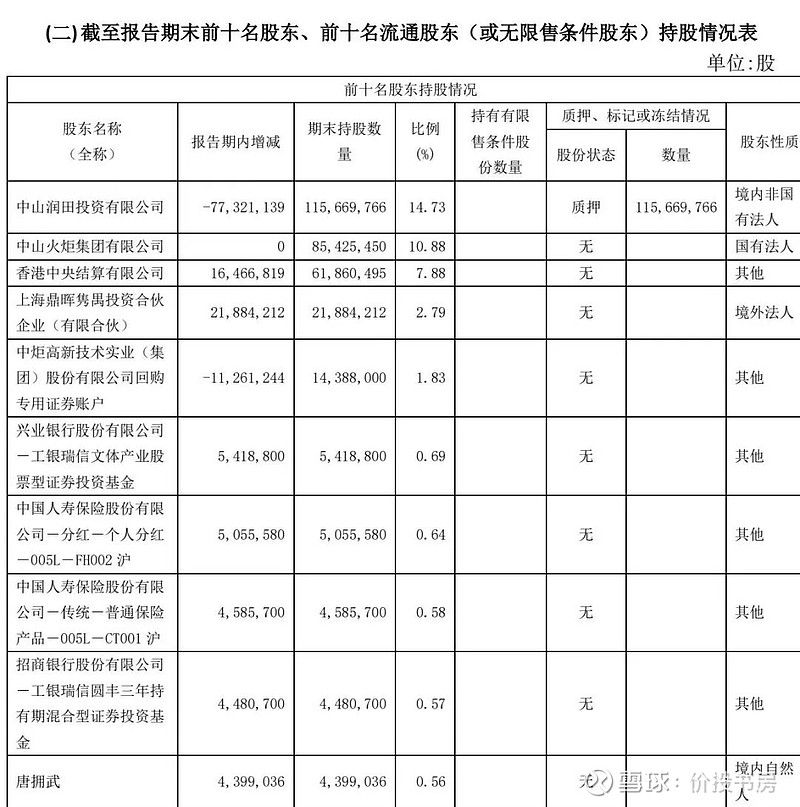

1、中炬高新前十大股东:股权分散,大股东发生变化。

2022年底中山润田(宝能)是最大股东,但持股比例仅14.73%,二股东中山火炬集团持股10.88%,中炬高新的股权极其分散,因此近两年的股权竞争非常激烈。

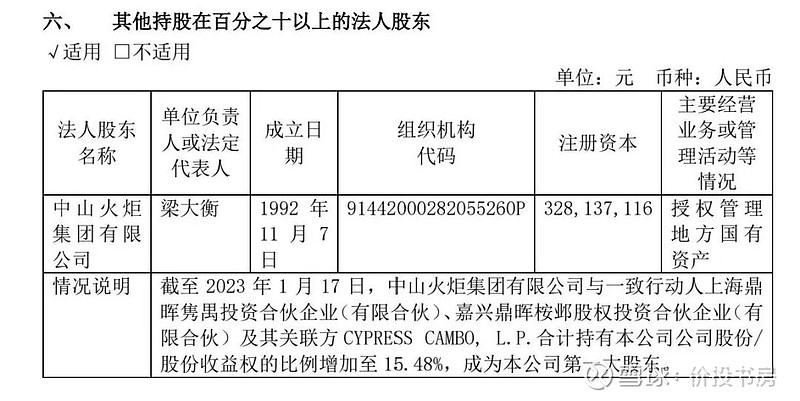

2023年1月,二股东中山火炬集团联合鼎晖系资本,持股比例增至15.48%,超越中山润田,成为第一大股东,并在2023年发生了管理层的大换血,中山火炬的新任管理层已经上任。

截至2023年10月30日,火炬集团及其一致行动人合计持有中炬高新1.57亿股股份,占总股本的19.93%,而中山润田持股比例由年初的14.73%降至最新的9.42%,宝能系基本已自顾不暇边缘化。

2、中炬高新的未来发展前景:中山火炬集团进取不足,还是期待下华润系的介入吧!

中山火炬集团作为曾经的大股东,在其任内其实中炬高新的发展是稳健有余、进取不足的,中炬高新在酱油老二的位置上迟迟无法突破,被海天味业全方位碾压。

现在火炬集团二进宫后,小巴对其期待不大,其对未来发展的野心和进取的能力是不太够的。

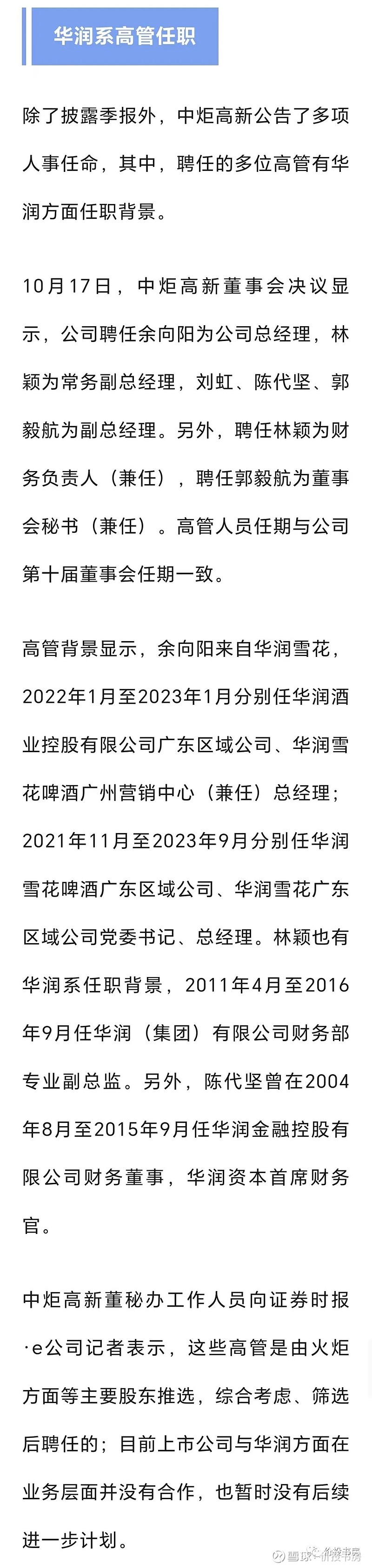

在2023年10月19日,中炬高新发布了聘任高管的公告。新上任多名新任高管曾任职于华润集团,其中总经理余向阳在快消品行业深耕30年,在华润任职20年。

小巴是对华润的入主或者合作是有比较大的期待的,毕竟在前几年“宝能和火炬内斗期间”,美味鲜的营收和利润也能保持基本稳定,其业绩的韧性是极好的,而华润系作为消费行业的巨无霸,相信对“酱油行业”也是虎视眈眈了吧。

如果能够复制华润与汾酒合作后的发展态势,那么中炬高新未来业绩突飞猛进可期。

退一万步讲,即使华润无意合作,但通过引入华润系的管理层,也是可以借鉴华润的体系能力和人脉的,对于中炬高新未来发展而言,都是利好消息。

至于小巴买入中炬高新,一方面是因为美味鲜业绩的韧性和底气足够,可以作为保底,另一方面也是期待华润系能够给公司进一步赋能,实现营收和利润的大幅增长。

这么一个下有保底、上可大突破的生意,小巴是愿意投入小仓位搏一把的。

⑦中炬高新掠影结束,下期继续回归海天味业

本期字数达到了4600+,继续尝试通过一篇文章快速看懂一家公司,不知道大家喜欢这种模式吗,可以留言与我交流。

由于是属于财报掠影系列,分析的深度不够,因此小巴是不会给出打分和估值分析的,仅期望大家从掠影系列快速了解一家公司。

以上,祝大家愉快,下期我们来分析下【海天味业的五力模型分析】,之后就会带来最后一期【海天味业估值分析】,小巴是希望在12月份完成海天味业的全部分析,然后就开始【五粮液】的分析。

每周创作不易,也希望大家能够帮小巴多多点下赞和点下在看,方便时也可以转发给朋友。