大家好,我是小巴,今天开始我们将进入财报的实战环节,本次的分析公司系列为:《2022年伊利股份年报》。

我已打印了2022年纸质财报阅读多日,感兴趣的同仁也可以打印一份最新年报一起学习。

前言:本系列为财报加固学习

本系列主要是为了加固财报学习,在开启新的读财报系列之前,我先对学习内容和预期成果有一个说明,供有需要的同仁知悉。

学习内容:

1、大部分内容针对2022年财报,其他年份财报略有涉及

2、重点聚焦资产负债表、利润表、现金流表三大报表的各科目学习

3、财报外会对伊利所处行业、公司竞争优势、公司前景做一些分析

学习成果:

1、加固对财报的掌握,手把手教你会读财报和分析公司

2、提炼出伊利股份的潜在种子科目和避雷科目

3、尝试对伊利股份进行估值、设定买卖策略(仅供了解)

再次提醒,本系列我分享的内容主要以我对财报的学习和感悟为主,由于鄙人才疏学浅,文章中的疏漏和浅薄在所难免,请诸君且看共学,美哉!

一、回看伊利股份,超级大白马

伊利股份1996 年于上交所上市,目前已成为中国规模最大及营业额最高的乳制品企业。

1、营业收入:历史上复合年增长31.4%,近十年逐步放缓至11-12%。

伊利股份营收从1992年0.34亿到2022年的1232亿,30年增长了3623倍,折合年增长率高达31.4%。

但可以明显看出,从2012年以后,增速明显放缓,进入低增长时代,近10年复合增长率11.4%,近5年复合增长率12.7%。

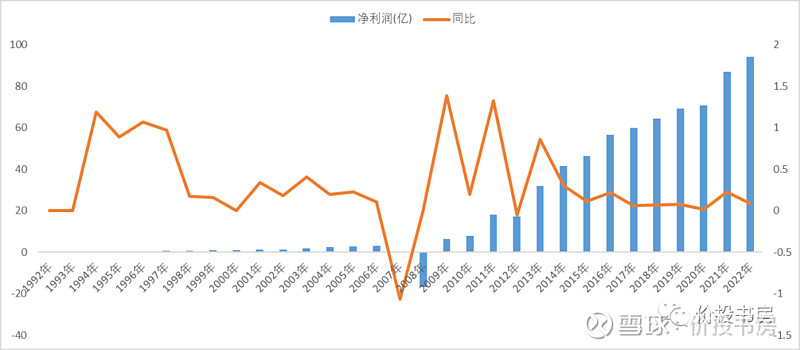

2、净利润:历史上复合年增长32.6%,近五年已逐步放缓至9-10%。

伊利股份利润从1992年0.02亿到2022年的94.31亿,30年增长了4715倍,折合年增长率高达32.6%。由于全行业发生三聚氰胺事件,2007-2008年伊利出现了历史上唯二的负增长。考虑到图表的清晰性,我在下图中将2008年增长率数据做了处理。

可以明显看出,从2012年以后,利润增速也明显放缓,进入低增长时代,近10年复合增长率18.6%,近5年复合增长率9.5%。

3、股价:历史上复合年增长25%,目前股价已回到2017年位置

伊利股份股价从1996年0.09元到2022年的31元(前复权价格),26年增长了344倍,折合年增长率高达25%,妥妥的大牛股一枚。

伊利整体股价呈现逐步抬升的态势,但在2021年股价创出历史新高后,近2年股价已跌回到2017年的位置。

4、市盈率:大多在20-30PE区间波动,>30PE明显高估,<20PE明显低估

选取2011-2023年历史市盈率区间来看,伊利股份大多数时间的市盈率在20-30PE区间,其中最低市盈率为14PE,最高为44PE。

若以20-30PE为界,中位值25PE为其合理估值,>30PE为明显高估,<20PE为明显低估。目前估值为20PE,处于明显低估上沿区间。

5、伊利初印象总结:

优势:从历史上看营收、利润、股价均保持了高速增长,属于绩优股,股价基本由业绩驱动上涨。

隐忧:近10年,伊利的营收、利润逐渐放缓,公司进入中低增长区间。

供参考:伊利的估值区间较为稳定,大多集中在20-30PE区间。

可惜的是,我们看到的数据已经是过去式,历史不能代表未来。

我们现在更为关心的是,伊利的未来会怎么样,还会持续牛下去吗?

老粉应该都知道,我喜欢通过ROE拆解先对公司的盈利模式进行分析。

通过杜邦分析法拆解ROE,我们知道,企业保持高ROE有三种模式,茅台模式、沃尔玛模式、银行模式,这里暂不考虑高分红的影响。

【杜邦分析法:ROE=(净利润/销售收入)×(销售收入/平均总资产)×(平均总资产/净资产),即ROE=产品净利润率×总资产周转率×杠杆系数】。详见本人拙作一招教你避开烂公司——如何高效财报阅读。

茅台模式:产品净利润率=净利润/销售收入,依赖高净利润率的产品或服务。

沃尔玛模式:总资产周转率=销售收入/平均总资产,依赖管理层的营运能力。

银行模式:杠杆系数=平均总资产/净资产,依赖足够大的杠杆。

1、ROE:历史上平均ROE为16.85,近十年ROE提高至24.32。

伊利股份历史ROE平均水平在16.85,以2010年为界可明显分为两个阶段,2010年之后ROE常年保持在20以上,个中原因大家可以去进一步分析,我的猜测是三聚氰胺事件后行业集中度上升,对大企业更有利。

但可以看出,2022年ROE居然首次低于20,且降幅较大,这个到底是偶然的,还是伊利遇到了危机,我们留在2022年年报详细分析的时候聊。

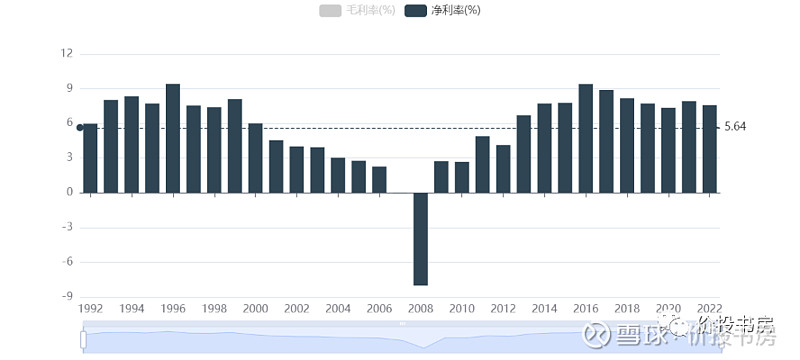

2、净利润率=净利润/销售收入:历史上平均净利率为5.64%,不属于茅台模式。

伊利股份历史净利率水平为5.64%,这个水平明显偏低,但看2010年之后,伊利的净利率是处于一个上升态势的。

由于净利润低于10%,离15%-20%的优秀线距离还远,因此伊利股份的盈利模式肯定不属于茅台模式,这点可能大家不看数据也能知道,毕竟牛奶类业务属于单价不高赚辛苦钱的。

至于伊利股份的净利润为什么如此低、未来是否有可能提高,我们也一并留到2022年年报详细分析的时候再去聊。

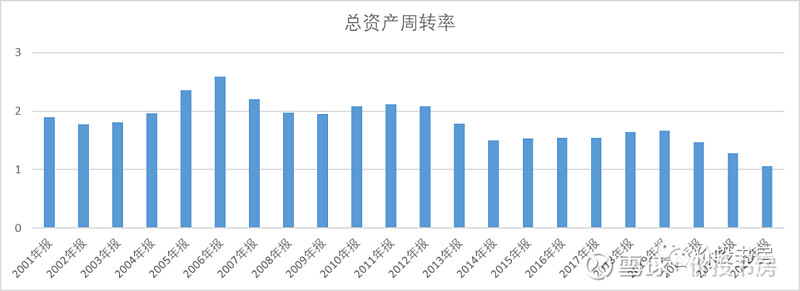

3、总资产周转率=销售收入/平均总资产:近十年平均1.5,高于1,属于沃尔玛模式。

由于历史数据处理较繁琐(我没买付费的各种终端),这里我选择2001年以后的数据进行分析。

伊利总资产周转率历史平均水平为1.8,随着总资产的增大,其周转率持续下滑,近十年周转率已下滑至1.5,其中近三年周转率更是一路下滑至1.0附近。

即使如此,伊利股份的周转率依然在1以上,盈利模式类似于沃尔玛模式。

至于伊利股份近几年的周转率下滑是否和疫情有关,后续几年数据能否回升到1.5左右,我们留到2022年年报详细分析的时候再聊。

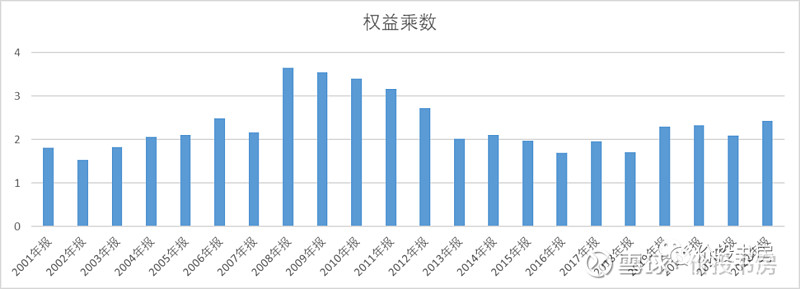

4、杠杆系数=平均总资产/净资产:历史上平均为2.32,近十年为2左右。

伊利杠杆系数历史平均水平为2.32,近十年杠杆系数基本在2附近,其中2022年杠杆系数升高到了2.42。

相比同行业公司和消费类企业,伊利股份的杠杆系数属于略高的水平,但杠杆率也没到那么离谱,其盈利模式远未到银行模式的杠杆率。

至于伊利股份2022年的杠杆系数上升,我们要结合年报看伊利新增的债务是哪些?主要目的是干吗?是否是有息债务等。我们留到2022年年报详细分析的时候再聊。

5、伊利盈利模式:

总结:生意模式为类似沃尔玛的高周转模式,不属于顶级。

优势:整体ROE水平较高,近十年ROE达24.32,总资产周转率较高,近十年达到1.5。

隐忧:净利率水平偏低近仅5.64%,2022年ROE下滑,近三年总资产周转率明显下滑。

供参考:伊利的杠杆系数达到2以上,略高于一般的消费公司,待关注其资产结构以及借债投向的项目。

即使是非一流的生意,依然被伊利做到了傲人的业绩和高净资产收益率,我们需要要扎到年报里,去探寻下隐藏其在高ROE背后的秘密。

下一步要重点结合这里的生意模式分析,去看下2022年的伊利哪里在变好、哪里在变差,并需要判断下未来的伊利有哪些改进空间!

三、初见伊利股份,惊艳、难忘

回望历史数据,伊利股份已经给长期持有的人带来了惊人的回报。

站在当下,伊利股份又面临着众多隐忧,增长趋缓、周转下滑、杠杆加大,有众多的不确定性围绕着它。

展望未来,伊利股份又有哪些新的增长点,是否具备持续的成长空间和价值。

一切,静等下文分解。

以上,祝大家愉快。

创作不易,也希望大家能够帮小巴多多点下赞,方便时也可以转发给朋友,小巴感激不尽。