奶粉类业务,同液体乳一样:重点关注营收增长情况、毛利率的变化、库存的数据,如果波动较大,需分析原因。

1、营收增长情况及分解:主要结合销量和单价两个维度来看,最好是量价齐升,其次是一平一升,最次是总体上升。

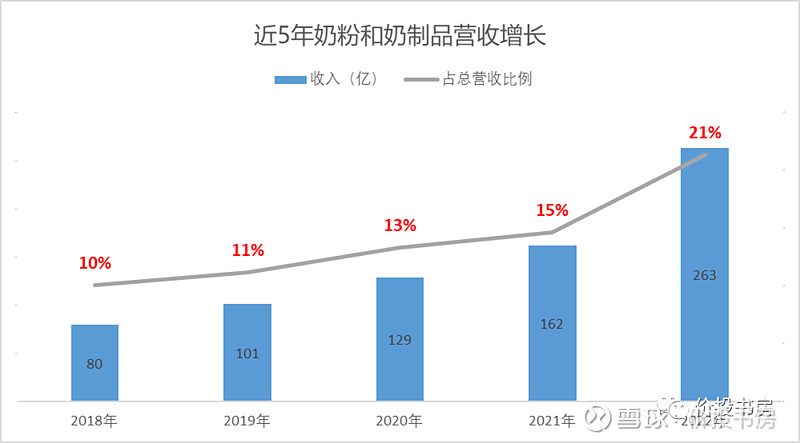

a、营收:近五年奶粉和奶制品营收呈快速增长的态势,从2018年的80亿增长到2022年263亿,增长了2.3倍,年复合增长率高达35%,持续高增长。其中2022年增长了62%。

从奶粉和奶制品占总营收比例来看,已由10%升至21%,占比已翻倍,已增长成为伊利股份的第二大类拳头\明星产品系列,其中2022年的营收大增也跟收购澳优有较大关系。同时从在建工程项目可以预见伊利未来将持续在此领域发力。

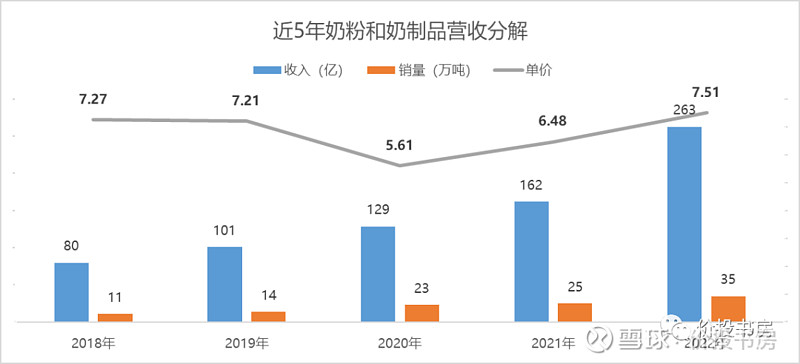

b、销量&单价:近5年奶粉和奶制品销量由11万吨提升到35万吨,增长了2.18倍,年复合增长率约为34%,其中2022年增长40%;近五年奶粉和奶制品单价由7.27提升到7.51,年复合增长率约为0.8%,主要原因是2020-2021年单价跌幅较大,其中2022年单价增长16%。

从营收拆解数据来看,伊利股份奶粉和奶制品大体属于量升齐平的模式,其中营收增长几乎均为销量提升贡献(占比约97%)。奶粉和奶制品的量增速高,但价格提升的幅度甚至低于CPI。

伊利股份奶粉和奶制品营业模式上类似蛮牛型,暂不具备提价权。单纯增长模式上来说不如液态乳,但其超高增速弥补了不足,造成在伊利体系内奶粉和奶制品类依然是不错的类型。

2、毛利率的变化:每个产品系列,都可以参照之前净利润表分析的形式进行毛利率、四费率、营业收益率等分析,小巴这里就不展开了,主要分析下毛利率的变化、以及和伊利整个公司的毛利率对比。

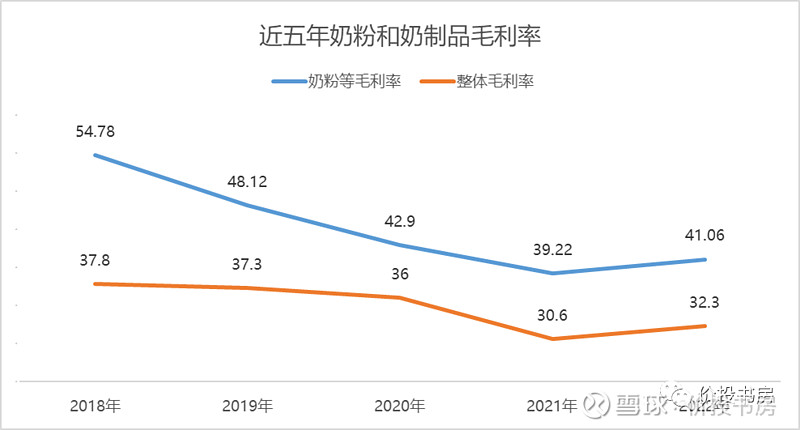

近5年奶粉和奶制品的毛利率高于伊利整体毛利率,平均高10.4%,但其毛利率呈现持续下滑态势,其中2022年两者的差距缩小到8.8%。奶粉和奶制品业的内卷可能也开始了,这也是伊利选择收购澳优而不是靠自己去内生增长的一大原因吧。

3、库存的变化:之前小巴分析资产表时,讲过伊利2022年库存148亿,涨幅较大,这里我们就按照各产品系列来分析下各板块的库存风险。

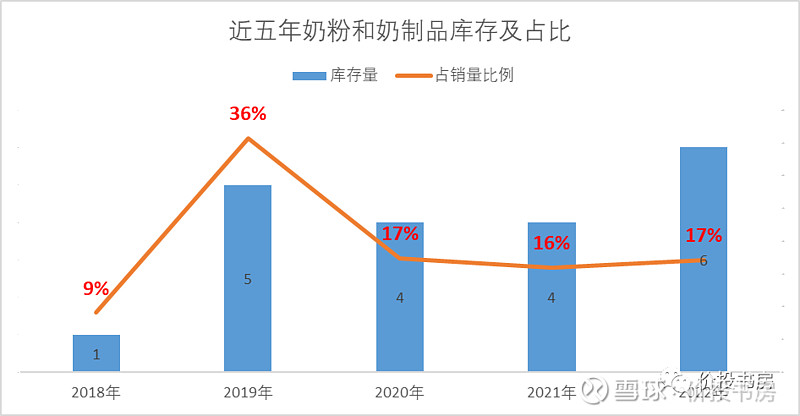

近5年奶粉和奶制品的库存量不高,但库存占比近5年平均值为19%,2022年奶粉和奶制品的库存占当年销量的17%,相当于有2个月的库存。

公司财报的说明是:收购澳优所致,但在那期小巴分析过,即使除去澳优外,伊利股份的库存也是在增长的。

说实话,这个库存占比有一定的风险,但不算严重,小巴这里给一个黄色预警。

4、伊利股份奶粉和奶制品经营小结:高增长、量升价平、库存预警

营收&量价:近5年复合增长率约为35%,持续高增长。营收增长模式属于量升价平,几乎均为销量贡献增长,其中价格提升幅度低于CPI,不具备提价权。

毛利率:近5年奶粉和奶制品的毛利率高于伊利整体约10.4%,但其毛利率呈现持续下滑态势,2022年差距缩小为8.8%。

库存:库存占当年销量比为19%,相当于有2个月的库存,黄色预警。