1、长期股权投资:金额46亿,主要为合营和联营公司投资,采用公司披露数据,里面有很多科目的含义难懂,这里不赘述,大家可自行搜索。

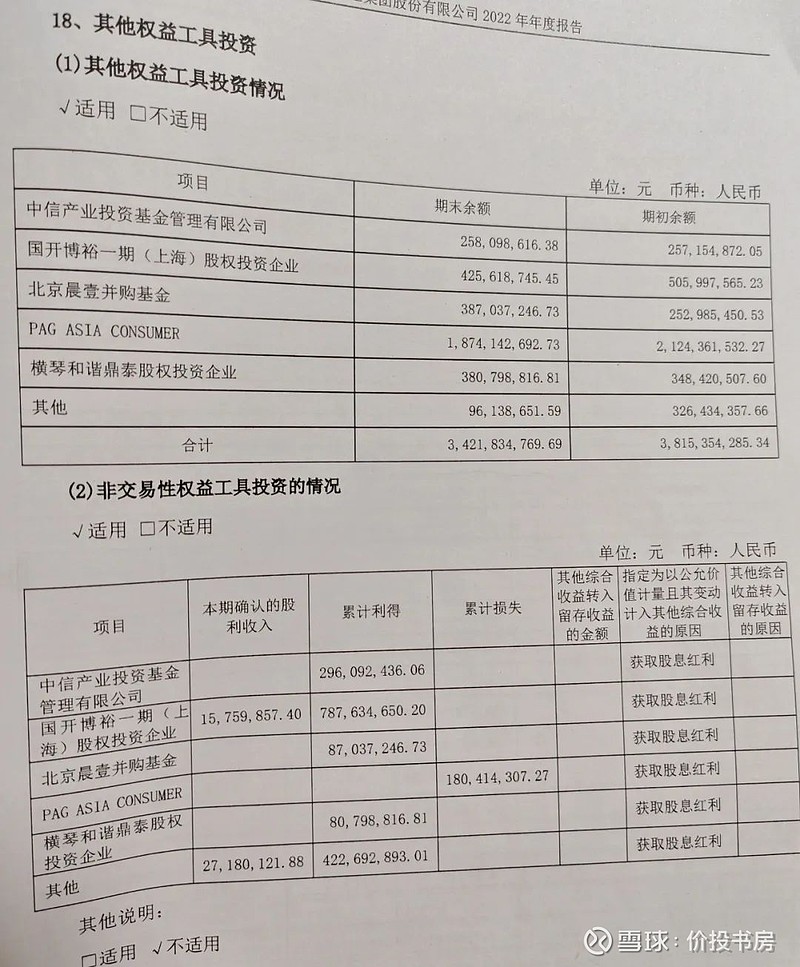

2、其他权益工具投资:金额34亿,看名字可以知道,这块以股权投资和基金投资为主,博取更高收益/股息分红,当然一体两面,也会面临一定波动风险。

伊利也是和众多的投资机构合作,让专业的人干专业的事,感兴趣的同仁可以查看下他们的公司介绍和投资履历。

小巴对这块和下一个科目的权益投资是非常支持的,毕竟公司把钱放在银行不如去投资一些更高收益的资产。

3、其他非流动资产:总金额10亿,相比2021年增加了3.6亿,其中权益工具投资10亿,可转换票据800万,看来伊利公司也是一个价投者啊,越跌越买

4、投资性房地产:金额6亿,相比年初的5亿增加了1亿,主要是因为企业合并增加了1.1亿,这块比例不大,正常关注即可

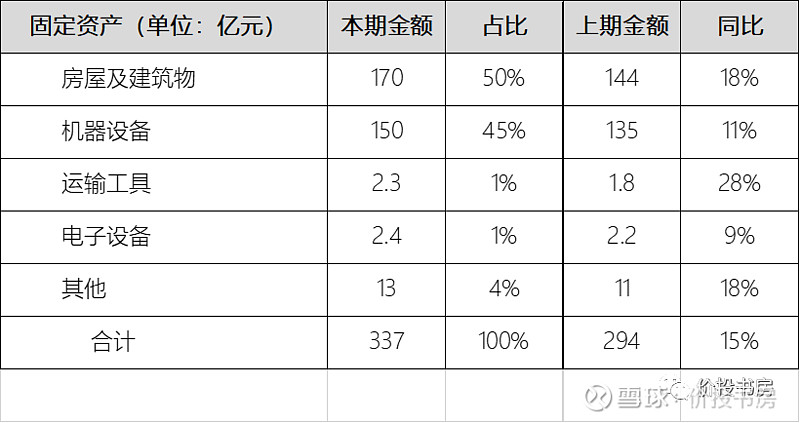

5、固定资产:重要科目,2022年总金额337亿,相比2021年增长21%,其中95%为公司厂房和产线(房屋建筑和机器设备)

2022年固定资产变化的主要原因:在建工程转入61亿,企业合并增加27亿,处置或报废了12亿,本期增加折旧42亿(折旧方法见P128)。看完以上大开大合的数据,大家有何感想?

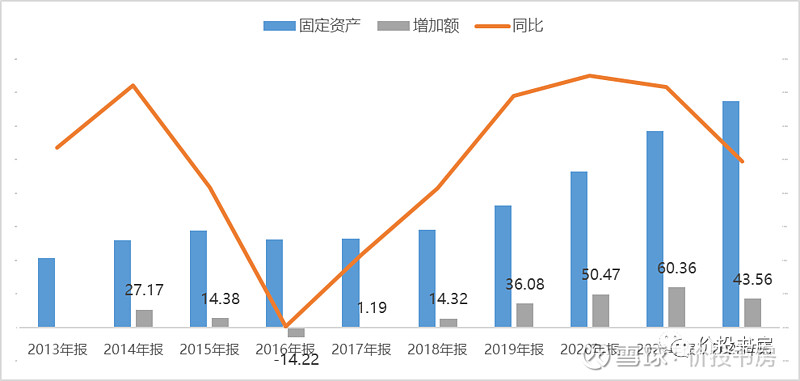

小巴拿起放大镜,进一深看了过去十年,近十年固定资产增长了3倍。从2018年开始,伊利股份的固定资产急剧增加,近5年增加了200亿,平均每年40亿。

这一定程度上解决了小巴的疑惑,2018年后伊利缺钱的一大原因是因为固定投资投资。

但又带来了一个新的问题,伊利股份大额投资的目的是什么?是管理层发现了新的市场机会和提升空间?这些大额投资是属于维持现有盈利必备的?还是能够提升公司的盈利水平?

这需要我们结合收入和利润表进一步分析,暂按下不表。

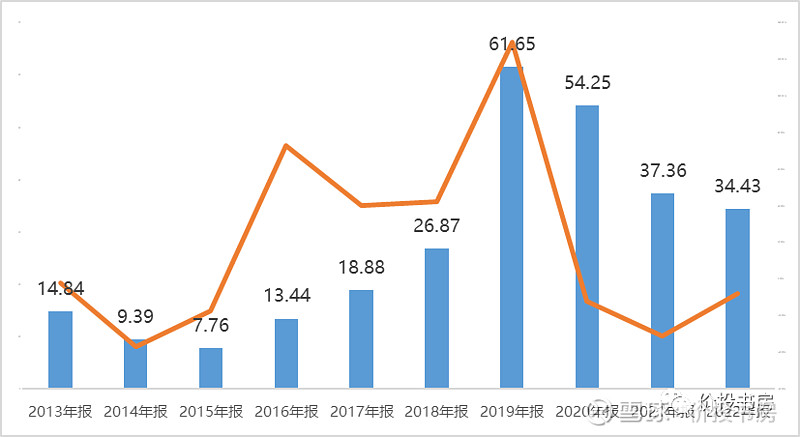

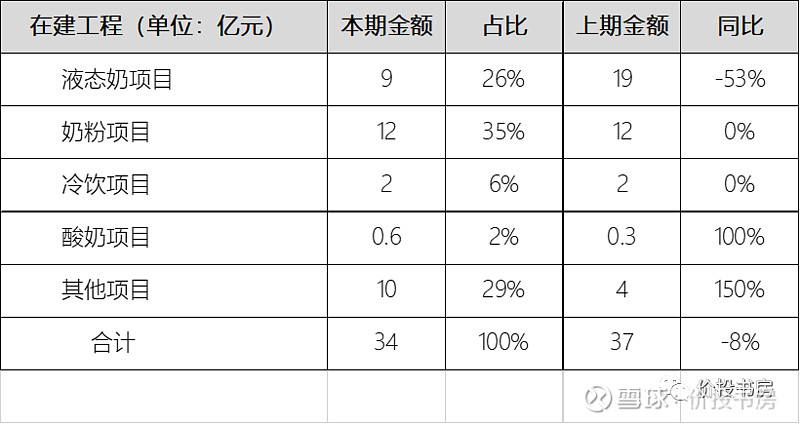

6、在建工程:金额34亿,相比去年下滑7.84%,奶粉项目占比最高

近十年在建工程投入:在2019年达到高峰后逐渐回落,目前总金额处于相对高位,但已三连降。

在建工程项目:奶粉项目升至第一,公司支柱液态奶项目位列第三,冷饮和酸奶占比较小,而其他项目未披露明细,估计是饮用水之类的新业务,从项目类别可以看出公司未来公司的主要增长方向偏向奶粉和新业务。

7、生物性生产物资:指的是奶牛、种牛等生产资料,总金额18亿,相比2021年变化不大。这块在养殖业是造假多发区,但对于伊利而言占比不大,采用公司数据即可,我们略过

8、使用权资产:指的是公司租赁的具有使用权的厂房、设备、土地等,总金额8亿,相比2021年变化不大,我们略过

9、无形资产:又一个重要科目,2022年总金额46亿,同比增加188%,有点夸张,主要原因是溢价收购澳优

2022年伊利股份无形资产增加了30亿,其中收购澳优等就带来了无形资产29亿,其中澳优的商标权高达19亿。

伊利股份一直以来在无形资产这块是比较严谨的,过往金额不大,但为了收购澳优付出了一定溢价,这块无形资产只能慢慢通过资产折旧来进行消弭,对于伊利未来的净利润会有一定的影响,这可能就是成长的代价。

10、商誉:又一个重要科目,2022年总金额50亿,同比增加近17倍,有点夸张,主要原因是溢价收购澳优,收购澳优带来了商誉48亿

分析企业商誉大小时,可以看下商誉占比数值,计算公式为商誉/净资产,伊利股份的商誉占比为9%,与同行业的蒙牛18%、光明8%相比,伊利的商誉占比属于正常范围。

回看历史,伊利的商誉一直很低,很多年份都是个位数亿,并购澳优产生了高额商誉,只能慢慢通过时间来进行消弭。

我们更在意的是,这次大手笔并购,是否表明公司从以前的内生增长转变为外购增长?留待观察。

11、长期待摊费用数额较小,仅2.8亿,略过。

12、递延所得税资产:之前在负债环节已科普过,不在赘述,沿用公司数据即可

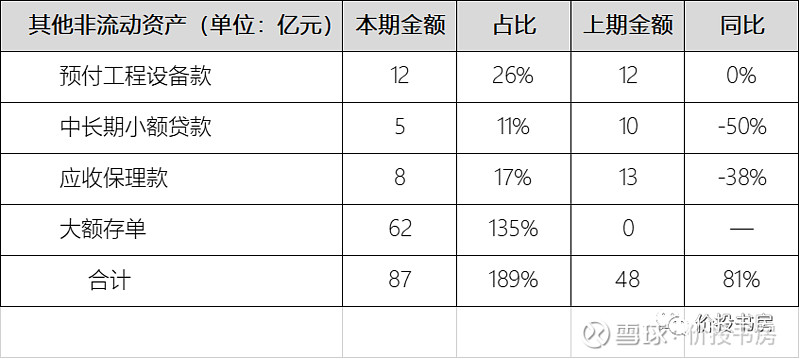

13、其他非流动资产:数额大,增长81%,但看细项,主要是因为增加了大额存单62亿,反而是一个小惊喜点,可视同银行存款。可排除此科目数额较大风险

14、伊利股份非流动资产小结:下表中干货极多,建议点开放大观看,并保存至手机

非流动资产结构:固定资产占比达48%,2018年后持续高投入快速拉高固定资产。

无形资产+商誉待观察:同比暴增,占比达14%,主要为溢价收购澳优带来,需密切关注澳优后续表现。

小惊喜:其他流动资产、其他非流动资产两个科目可排除数额较大的风险,且存有大额存单62亿,小小的惊喜。