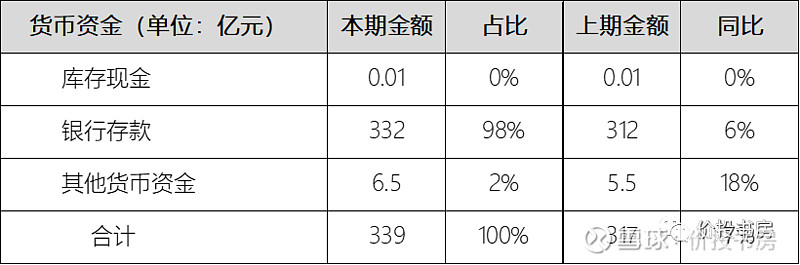

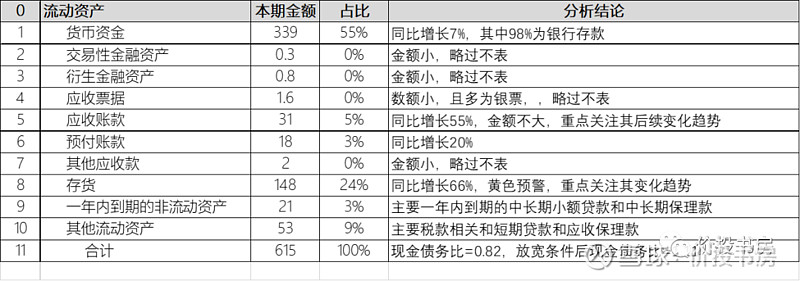

1、货币资金:金额339亿,同比增长7%,其中98%为银行存款

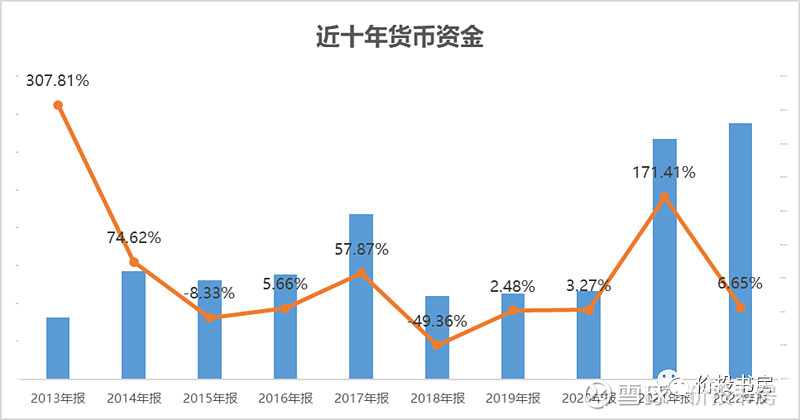

小巴拿起放大镜,进一深看了过去十年,发现2021年的定增真是非常及时,不然伊利股份的货币资金会有点危险。

这进一步加深了小巴之前的疑问,2018年前后伊利为何如此缺钱,是因为投资、收购、还是经营业绩下滑、亦或其他,这里我们也先按下不表。

2、交易性金融资产、衍生金融资产:数额较小,合计仅1.1亿,略过不表,详细可见年报说明(P148)

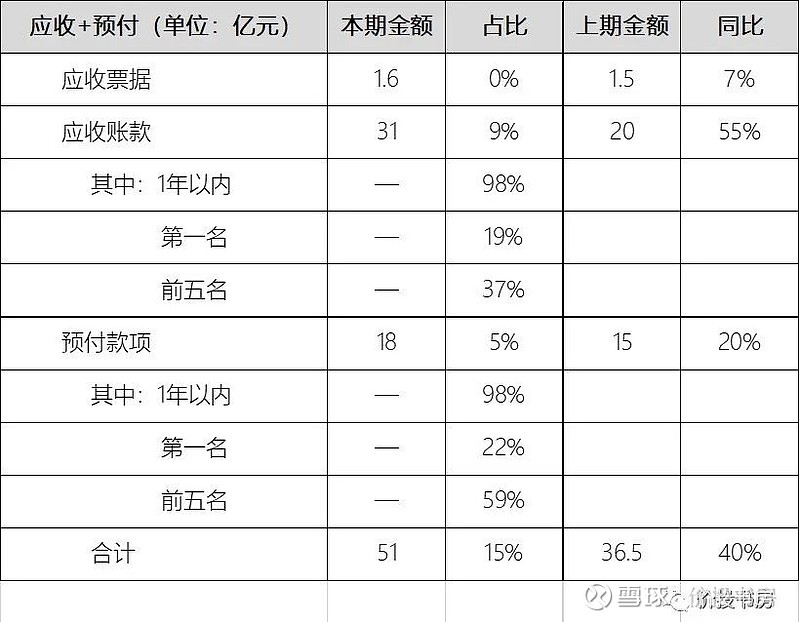

3、应收类&预付类:应收票据数额小,且多为银票,可视同现金;应收账款金额31亿,同比增长55%,预付款项18亿,同比增长20%

小巴特意瞄了一眼澳优乳业的2022年报,澳优乳业应收账款以及票据为6.6亿元,看来这个锅不能全怪澳优。

过去十年伊利的应收账款数额确实在增加,但目前数额不大、且应收账款占比(占流动资产)仅5%,这块目前不构成风险点,后续重点关注其变化趋势即可。

这里小巴偷个懒,就不做过去十年的走势图了,大家可以自行查阅。

4、其他应收款:数额2亿,略过不谈(P155-P157)

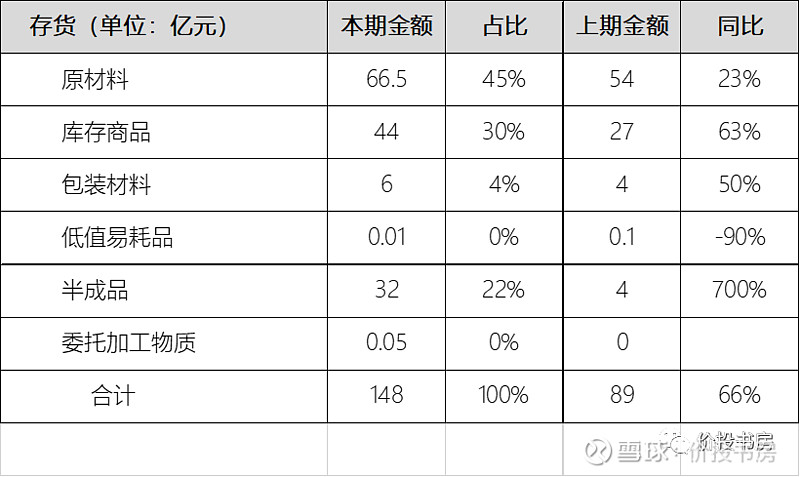

5、存货:金额148亿,同比增长66%,原材料、库存商品、半成品全部大幅增长,黄色预警

我们先来看下伊利股份的官方回复:

【2022年9月有投资者提问, 请问贵公司今年的存货突然增长许多是什么原因导致的?公司回答表示,存货的增长主要是澳优并表带来的影响。】

但如果把澳优的存货拿出来,发现事情可能没那么简单,澳优的存货也就22亿+,即使扣除澳优后伊利的存货依然大增了41%。

究竟存货增长代表什么呢?我们来看下唐朝的回复(以上来源于唐书房摘录,若涉及侵权,可反馈我立即删除)。

伊利股份的存货大增,到底是公司预期订单过多、提前备货,还是企业为了摊薄成本让毛利率和毛利润增加,还是遇到了销售问题呢?

首先可大致排除公司提前备货的因素,有两大原因,一是2022年伊利股份的合同负债增加了14%,才增加了10亿元,二是2023年Q1财报显示,伊利股份的存货依然高达152亿,相比2022年底并无减少。

排除了原因一,剩下的不论是原因二还是原因三,对股东而言均不是什么好消息。一年的存货大增并不至于让我们下结论,后续我们还会结合存货周转率等指标来辅助判断,留到下期和利润表一起展开细聊。

6、一年内到期的非流动资产:总金额21亿,主要为一年内到期的中长期小额贷款和中长期保理款,属于财务公司正常操作,略过不表

7、其他流动资产:总金额53亿,主要科目为税款相关和贷款/保理款,相比去年大增56%,其中主要是贷款/保理款有较大增长,可排除此科目数额较大风险

这里更细科目比较简单,大多属于一看就懂,就偷懒不做表了,直接看原报表。

8、伊利股份短期偿债能力分析:现金债务比=0.82,放宽条件后现金债务比=1.11,短期偿债能力无忧

分析企业短期债务偿还能力,主要指标有现金债务比、流动比率、速动比率,小巴主要看现金债务比。

现金债务比:现金及现金等价物÷有息负债≥1,其中现金可放宽至“可迅速变现的金融资产净值”,负债可放宽至“一年内到期有息负债”。

伊利股份货币资金为338亿,有息负债(包含“短期借款”、“长期借款”、“应付债券”、“一年内到期的非流动性负债”、“一年内到期的融资租赁负债”、“长期融资租赁负债”)为409亿,现金债务比仅为0.82。

我们进一步放宽至一年内到期有息负债(包含“短期借款”、“一年内到期的非流动性负债”、“一年内到期的融资租赁负债”)为303亿,现金债务比仅为1.11。

其他的指标:流动比率、速动比率大家可自行计算,小巴这里把大家认可的基准放一下。

流动比率:流动资产÷流动负债,流动比率因行业而异,健康企业的流动比率通常在1-3之间,一般认为2左右较好。

速动比率:(流动资产—存货)÷流动负债,一般1左右较好。

9、伊利股份流动资产小结:下表中干货极多,建议点开放大观看,并保存至手机

流动资产结构:货币资金高达55%,但2018年前后很缺钱,原因待查。

存货预警:同比增长66%,原材料、库存商品、半成品全部大幅增长,可能存在销售课题,先给予黄色预警,后续重点关注其趋势变化。

短期偿债能力:放宽条件后现金债务比=1.11,短期偿债能力无忧。