一、前言

本文只是对财务报表数据的变化提出质疑和猜测,提醒大家注意财务造假风险,并不代表事实本身。投资有风险,入市需谨慎。投资风险买着自负。信者会意,不信的一笑而过。

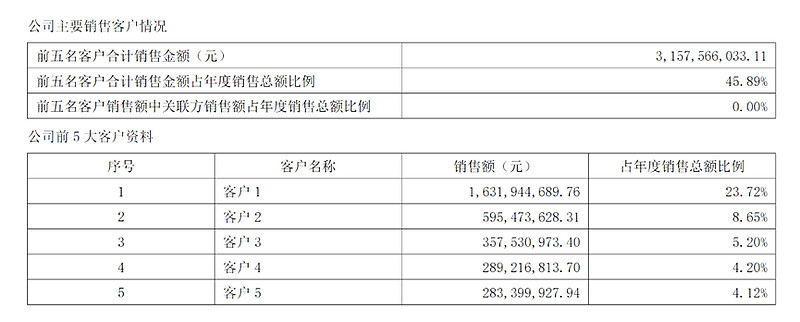

二、最近一期的财务报表显示,华宏科技的前5大客户营业收入由几年前的25%,增加到45%我就有点警觉,这不像正常的运营状态。一般公司的客户结构只会缓慢的变化,不会有阶梯式的变化。

我带着这个疑问去网上输入“华宏科技 五大客户”,结果就发现了了不得的东西。一篇雪贝财经作者昔檐的文章水平很高,也非常细心。现引用如下:

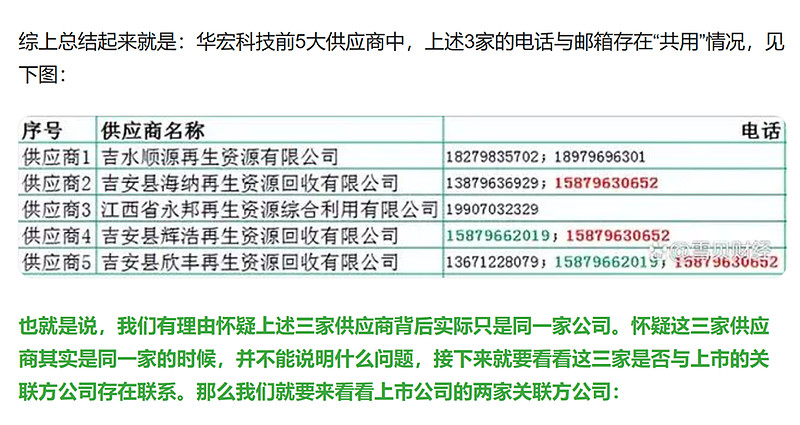

不过,上市公司的上述3大供应商与上市公司董事刘卫华持股40.42%的江西鑫泰功能材料科技有限公司电话、邮箱存在“共用”问题就很不正常。

见上图电话、邮箱共用问题。上述3家供应商很有可能是董事刘卫华的关联方,另外这3家供应商社保人数均为0,且均在吉安县。

于是,我们怀疑真实的情况很可能是:董事刘卫华利用空壳公司与上市公司做交易,两年半以来交易金额为17.07亿。

三、华宏科技的现金流也很容易让人怀疑

公司最近5年的经营性现金流合计7.06亿,而公司最近5年的投资性现金流为负13.33亿。经营性现金流流入远远小于投资性现金流流出,说明公司没有自己造血能力,需要从银行借贷或者股权融资进行输血。而且作为一个传统行业,这个差值太大。

当然公司有合理解释,那么自然会打消质疑。不然还是回避比较好。