白云山自发布2019第三季度财报当天股价下跌4.08%,第二天下探到33.42最低点,这看来是个利空的财报,财报显示前三季度实现营业收入500.6亿元,同比增长67.57%,净利润为31.6亿元,同比下滑8.13%,扣非净利润同比增长25.86%; 三季度单季实现营业收入167亿元,同比增长11.21%,净利润为6.12亿元,同比下滑25.4%,扣非净利润同比下滑15.59%。

这样看来三季度累计净利润是同比下滑,且第三季度净利润和扣非都是同比下滑。再看我一直关注的现金流,截止三季度经营活动产生的现金流净额10.22亿,但是同比18年三季度时的现金流的33.56亿,大幅下滑。

一、一忧,毛利率下滑严重。白云山是一家比较复杂的公司,别的不说,本次影响财报数据的主因还是合并了医药公司报表,使得公司的报表看的比较失真,医药公司属于流通企业,是比较消耗现金流的,对现金流基本不会有好的贡献相反会拖累现金流,我们可以根据公布的数据,剔除合并的影响,看下剔除后的盈利数据。

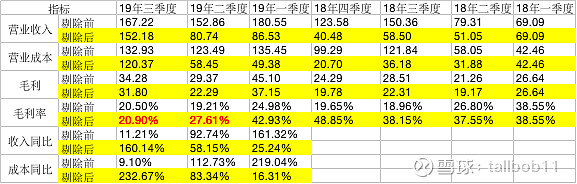

白云山第三季度在剔除合并报表影响后,收入同比增长78.82%,增幅比合并报表数据还高,但是其成本也增长了106%,高于收入增长,毛利率下滑至28.56%,下降了近10个百分点。

从分季度的销售数据看,白云山剔除医药公司并表影响后,其19年各季度的销售业绩均同比增长逐季递增,第三季度更是单季度同比增长160%。但是成本增长超过了收入的增长,第三季度成本同比增长了232%。毛利率在19年各季度逐季下滑,从第一季度的43%下滑到第三季度的20.9%。毛利率下滑严重是其产品策略的问题,虽然没有各产品销售量的数据,但第三季度销售收入大增,虽然毛利率下滑严重,但毛利为单季31.8亿,高于第二季度。毛利率的下滑具体原因财报上并未披露,财报数据体现出了的薄利多销的策略,具体是化学药还是中药,还是其王老吉凉茶,还需要再看年报数据。但中报中对于王老吉凉茶的销售策略披露实施控费维价措施,是否联想到化学药会受到一致性测评和带量采购的影响呢。。。

二、一喜,现金流不算差。虽然白云山第三季度累计的经营现金流净额10.22亿,同比下降69.5%,但白云山在19年中报中披露的经营现金流净额还是-9.26亿,第一季度更是-27.99亿,分季度看其现金流的变化:

白云山在19年第三季度和第二季度分别录得19.48亿,18.73亿经营现金流净额,结合18年各季度表现,白云山单季度获得20亿左右的经营性现金流是很正常的,这样预计在19年第四季度,白云山依然可以获得20亿左右的经营性现金流,则全年累计经营性现金流在30亿。另外,在11月5日公司的公告有一则消息,股东大会同意医药公司现拟作为原始权益人开展应收账款资产证券化业务,总额度30亿,第一期为10亿,那么是否在年底前白云山能够完成这第一期10亿的资产证劵化业务呢,如果能完成,则会达到有10亿的现金增量,这方面会计处理我不太了解,可能不会计入经营性现金流,但其实质还是盘活了公司的现金流而不会增加财务杠杆。

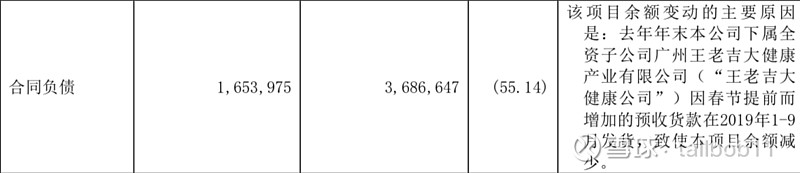

另外,白云山在18年底披露的合同负债的36.86亿,在今年第一季度是13.24亿,说明去年底现金流多收了23亿左右,合同负债截至19年第三季度是16.53亿,相比第一季度只增长了3个亿,那第四季度是否还会延续去年的手法呢?这样猜测是否到年底,现金流还会因此在增加呢?那样就超过了30亿以上了。

白云山的这一喜一忧,有点琢磨不透,但单从现金流的估值上看,如果白云山的经营性现金流净额减去保全性资本支出保守估计在25亿,其增长速到保守估计15%,永续增长4%,则公司的估值在54元,打个8折安全边际在43元,还是远高于目前股价的。