中国平安是我所接触的金融公司中认为最好的,我所在的金融行业我认为中国大陆还没有一家公司可以能超过他,因为他的综合实力,人才和竞争机制,高管大脑的高瞻远瞩,战略布局。因为这些原因我可以闭着眼睛买平安的股票,由于还没有认真研究过金融公司尤其是保险公司的财报分析,一直以来都是重仓持有,再加上今年有减税的利好政策和公司回购50亿市值的股票,我一直有坚定的信心持有待涨。近期初研究了下平安的财报,我依然认为平安是最好的金融公司,但也许市值上出现了较大的分歧,毕竟股价已经在90元附近了,市值已达到了处于一个多空胶着的状态,1.6万亿的市值已经到了很多券商预计的价格。在财报中也披露了平安尤其是寿险遇到的挑战。

平安是综合金融集团,旗下寿险、财险、银行、投资、科技几大板块,噱头在科技板块,但实际贡献大头价值的是寿险公司,财险公司和银行,这三家中贡献最大且是分析重点的是寿险公司,因为财险和银行行业大都按照PB估值,而寿险公司按照EV也就是内含价值进行估值,这也是我本次重点学习的内容。

一、内涵价值增长率维持去年水平。中国平安在19年半年报披露的集团内涵价值为:11131.81亿,较上年末增长11%。要知道平安的估值就是用这个内涵价值乘以一个倍数得出,是非常重要的指标。翻看之前的内涵价值增长率,2016年同比增长15.6%,2017年同比增长29.4%,2018年同比增长21.5%,虽然19年半年指标增长了11%,没有全年指标,但预估应在18年水平左右,不会达到17年的高点了。寿险及健康险的内涵价值是:7131.91亿,较上年末增长16.3%,16年同比增长10.7%,17年同比增长37.8%,18年同比增长23.5%,预估19年寿险及健康险的内涵价值还是会较高水平的增长。

二、内涵价值营运回报率下降。集团内涵价值营运回报率11.2%,比上年末下降2.3个百分点,寿险及健康险业务为14.2%,比上年末下降3.4个百分点。寿险的回报率高于集团,但是寿险回报率降幅也高于集团。再看以往回报率数据,也是可以印证。

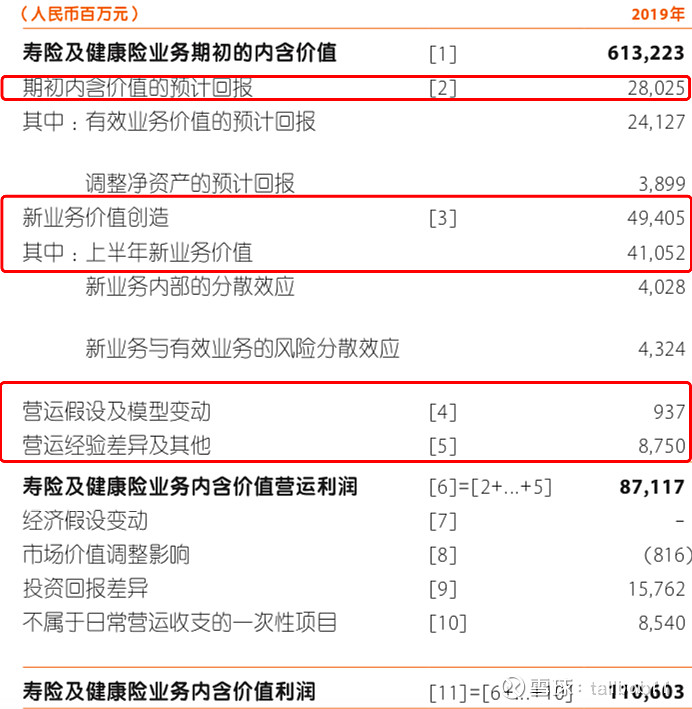

三、内涵价值回报率是估值核心指标。18年10月平安在深圳举行核心金融主题开放日,集团首席财务执行官兼总精算师姚波先生第三次就平安价值为主题进行深度解析。报告中,姚波通过营运利润,进步提出了ROEV的指标。而这一指标也与营运利润一样,是中国平安率先提出,超前于同行的。而ROEV指标平安定义为:寿险及健康险业务ROEV =寿险及健康险业务内含价值营运利润 ÷ 年初内含价值。而寿险及健康险业务内含价值营运利润= 年初内含价值的预计回报 + 新业务价值创造 + 寿险及健康险业务营运贡献。

通过下图可看出寿险及健康险业务的内涵价值营运利润构成,也就是如何得来的第二条中2019年上半年寿险内涵价值回报率为14.2%的数据:寿险ROEV(14.2%)=内涵价值营运利润(871.17亿)÷ 年初内涵价值(6132.23亿)。其中内涵价值营运利润的构成为:年初预计回报(280.25亿,占比32.16%)、新业务价值创造(其中上半年新业务价值410.52亿,占比47.12%)、营运贡献(96.87亿,占比11.12%),可以看出,19年上半年,寿险及健康险新增加871.17亿的内涵价值营运利润,其中新业务价值贡献最高,占比近50%,营运利润再加上平安的投资回报差异及一次性项目,计算出新增内涵价值利润1106.03亿,再剔除股权价值后得出最终的寿险及健康险期末内涵价值:7131.91亿。

以上说明两点问题:1. 用于估值的内涵价值,期初基数是基础,当年新业务价值是新增的大头,占比增量的50%左右。2. 内涵价值不仅包含新增加的内涵价值营运利润概念,还包括净利润概念中的投资回报差异及不属于日常营运的一次性项目,比如19年的股市大涨和财务减税的利好都包含在内。所以明年的内涵价值1. 由于没有了今年减税的一次性影响,再加上明年股市应该不会有类似今年上半年的涨幅。2. 下文提到的新业务价值增速放缓,内涵价值的增长很可能会慢下来。

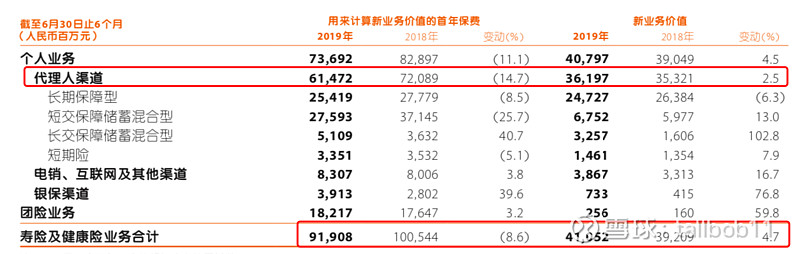

四、新业务价值增速放缓。刚提到对内涵价值的增加起很大作用的新业务价值,下面看下新业务价值的具体数据:

新业务价值=用于计算新业务价值的首年保费*新业务价值率,用来计算新业务价值的首年保费19年上半年同比下降了8.6%,其中占比最大的代理人渠道下降了14.7%,可以说是不太理想,出乎我的意料(2018年首年保费同比下降3.6%)。也就是因为平安调整了产品,增加了保单的价值率,价值率19年上半年同比提升了5.7个百分点,才使新业务价值同比增加了4.7%。

新业务价值同比仅增加4.7%,历史上看,这个数据是创了新低,2018年在首年保费下降3.6%的情况下,新业务价值增长7.3%。而19年平安预计的整年新业务价值是增加5%左右,也无法达到18年的水平。

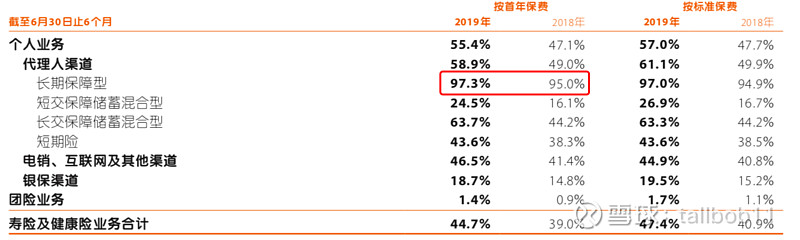

新业务价值增长率的下降,很多券商也给出了分析,主要有以下几点:1. 代理人规模下降,前三季度公司代理人数量124.5万人,较年初下降12.1%,较6月末下降3.2%,呈现出逐季下滑的趋势。前三季度人均个险新单件数1.39件/月,同比增长9.4%。今年以来,公司坚持“有质量的人力发展”策略,严格执行考核清退政策,夯实队伍质量。2. 提高新业务价值率,但提升幅度未能使新业务价值增长率增长。平安致力于销售保障型产品,削减短储产品销售,低margin短储型产品占比减少;推出安心百分百系列产品及大小福星系列产品,同时升级“平安福”和“满分”系列产品,新产品及升级后的产品新业务价值率较之前的产品提高。

上图分季度的新业务价值数据,新业务价值环比2019年逐季下降,同比小幅增长。可以看出要想19年全年实现新业务价值增长5%的预期,第四季度需要单季达到171亿,要环比第三季度负增长3.66%,而18年第四季度的成绩是环比第三季度负增长6.41%。在现阶段平安寿险代理人还未适应新打法时是有一定压力。

五、平安依然是一家优秀的公司,明年平安的内涵价值依然会保持现有的增长,只是会担心其最具内涵价值的寿险及健康险业务短期会收到代理人下降和产能未能提升到位的影响,也就是平安的调整是需要时间的。至于具体的估值,由于还无法预测年底的集团内涵价值,但根据半年报的11131.81亿,每股内涵价值60.9元,目前的股价是:90.06元,P/EV是1.47倍,当然这是半年报的EV,一家券商给出了平安2019年的预估EV是每股65.17元,内涵价值为11913亿,计算的P/EV是1.38倍,如果按照1.5倍PEV计算,平安可达97元。比现在的股价还有8.5%的增长空间。